特约记者:孙奕

编辑:陈菲遐

近日国际医学(000516.SZ)披露业绩预告,公司上半年营收13亿元-13.1亿元,取得大幅增长。不过,亏损也有所扩大,预计在3.52亿元-3.62亿元。国际医学称,亏损主要因为整体医疗床位使用量处于快速提升阶段,运营成本、期间费用相较于营业收入依然处于较高水平,以及交易性金融资产公允价值变动和限制性股票激励计划影响。

国际医学近三年固定资产投资跃进,导致有息负债高企,以及折旧费用攀升,在新建医院运营成熟前,扭亏仍是挑战。为了改善业绩,国际医学已将医美子公司汉氏联合股份整体出售,导致资本市场最为看重的医美业务大幅缩水。

二级市场上,从2020年5月15日3.92元/股低点算起,国际医学股价涨幅已近3倍。医美概念逐渐褪色后,国际医学还能否支撑高估值?

有息负债攀升

国际医学近三年有息负债增长迅速,从2018年底9.61亿元攀升至2021年3月末48.68亿元,三年时间借款增加近40亿元。公司有息负债主要为长期借款,成本较高,且随着长期借款陆续进入还款期,一年内到期的非流动负债持续攀升,短期内偿债压力逐步加大。

随着有息负债膨胀,国际医学资产负债率上升明显,2018年—2021年一季度末资产负债率分别20.94%、50.19%、58.49%、54.13%,负债水平明显高于行业水平。国际医学WIND四级分类属于“保健服务设施”行业,2020年末该行业资产负债率中位值仅为38.25%,低于国际医学20个百分点。

同时,国际医学的利息费用已由2018年的0.16亿元上升至2020年的1.54亿元,成为最主要费用增长项目,侵蚀公司利润。国际医学偿债能力也因此不断下降,从利息费用支付保障来看,2020年现金流量利息保障倍数仅为0.27;从短期偿债能力看, 2020年流动比率和速动比率均小于1,处于较低位置。

为了缓解公司负债压力,控股股东陕西世纪新元商业管理有限公司(下称“世纪新元”)去年通过定增形式向国际医学增资10亿元,但国际医学资产负债率并没有明显下降,2021年一季度末资产负债率仅略下降至54.13%。控股股东股票质押率却不断走高,财务风险上升。WIND数据显示,截至7月21日,实控人旗下两家持股公司(分别为世纪新元和申华控股)累计质押3.86万股,占公司总股本16.98%,质押率已超过50%。其中世纪新元持股质押率达50.37%。

摊子铺得大

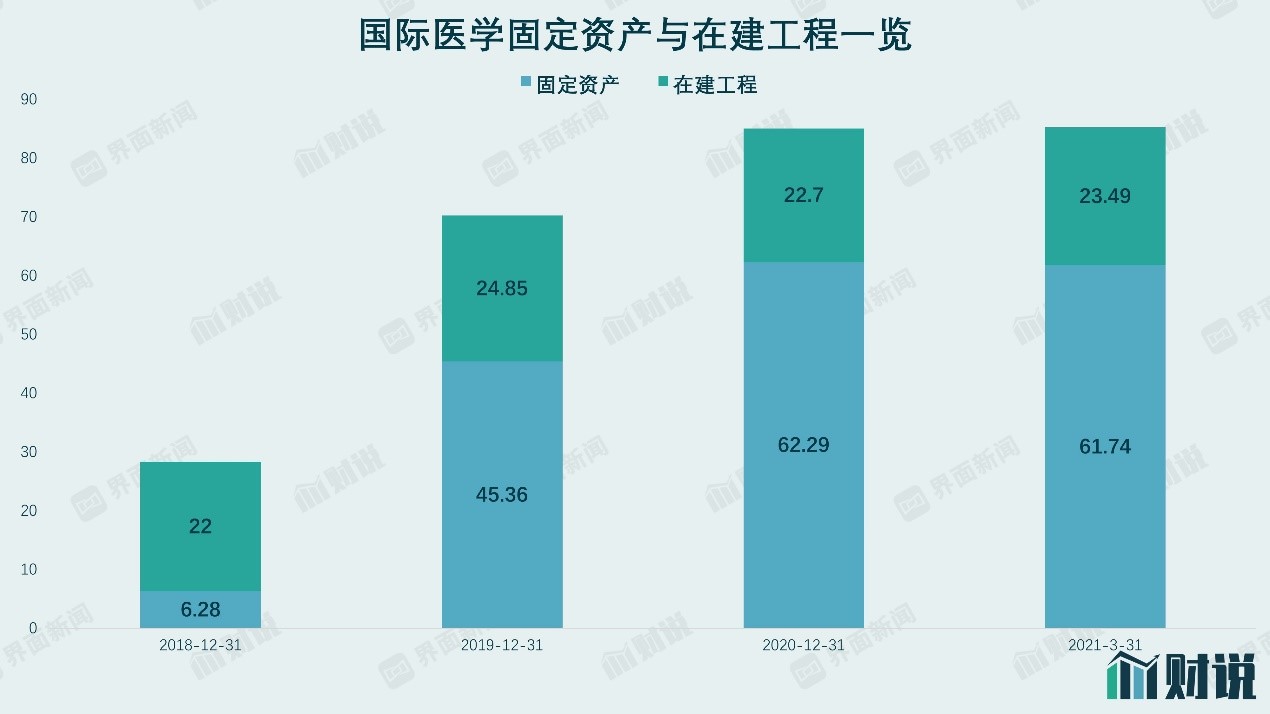

国际医学将负债资金主要用于旗下三家医院建设和扩建。2018年国际医学作价33.62亿元出售开元商业100%股权,剥离百货商贸板块后,开始集中资金投入医院建设。从财报看,2018年国际医学固定资产(合计)仅6.28亿元,2020年末已达62.29亿元,且在建工程(合计)常年维持在20亿元以上。也就是说,近三年国际医学每年均有大额在建工程转固定资产,同时又新开工大型项目,“摊子铺得很大”。

国际医学上半年业绩快报表示,“公司旗下三大综合性医疗院区西安高新医院、西安国际医学中心医院、商洛国际医学中心医院实现全面投用,医疗服务业务整体规模有效扩大”,公司上半年营收13亿元,同比大幅增长。

但从营收质量看却不容乐观。WIND四级分类“保健服务设施”行业毛利率维持在15%-21%,而国际医学2020年、2021年一季度毛利率分别为-9.94%、7.61%,低于行业水平。如果不能有效提高毛利率,国际医学可能陷入“营收越高亏损越大”的怪圈。

随着固定资产摊子铺大,国际医学每年折旧费用快速上升,2020年折旧费1.03亿元,相比2019年增长近九成。随着在建工程进一步转固,2021年折旧费还将大幅上升。未来新建院区如果业务不能迅速上量有效分摊折旧成本,公司扭亏仍将面临压力。

国际医学在固定资产硬件设施上铺摊子,在研发支出等软件投入上却有些吝啬。2018年-2020年公司研发费用支出分别为0.02亿、0.08亿、0.1亿,营收占比微乎其微。

能否维持高估值

2014年,国际医学曾出资收购北京汉氏联合生物技术有限公司(下称“汉氏联合”),汉氏联合是一家主要做干细胞技术研发与应用的企业,旗下有全球首家“干细胞银行”,业务为胎盘干细胞采集和存储服务、干细胞美容抗衰老和干细胞药物开发三大板块。也因此,国际医学被资本市场视为医美概念股。不过,去年为了业绩扭亏,国际医学已作价7.8亿元将汉氏联合股份整体出售。

卖出汉氏联合后,国际医学还有哪些医美业务?公司年报披露西安国际医学中心医院整合整形外科、美容外科、颌面外科、皮肤科等科室组建整形医院。国际医学在7月13日投资者交流纪要中披露,整形医院下设耳再造中心、鼻整形中心、眼整形中心、脂肪中心、颌面外科等,目前公司已启动整形美容专科医院建设项目。不难看出,国际医学的医美业务板块目前仅为单体医院下设数个医美科室的整合,在公司整体业务占比甚小。

2020年以来,医美概念获资本市场热捧,国际医学股价也从2020年5月15日的3.92元/股一直上涨至2021年6月2日的21.66元/股,一年之内累计上涨452%。此后公司股价有30%的回调,但相比去年仍有近3倍涨幅。

从估值来看,WIND数据显示,7月23日国际医学PE(TTM)618倍、市净率6倍、市销率17倍,均处于较高水平。在医美业务缩水后,公司高估值已失去了部分支撑。

如果国际医学股价继续回调,可能增加控股股东债务负担和风险。根据WIND数据,世纪新元2021年以来在证券公司和信托公司进行了数笔股票质押融资,质押股数超1.5亿股,质押日参考股价较高,从10.86元-16.31元不等,一旦公司股价继续回调,世纪新元或将面临补仓风险,从而进一步推高其持股质押率。