P2P发展有多快,大家问问身边的人“你有没有听说过P2P?”就可见一二,尤其是在几次躺枪之后,名气尤甚。对,没错,躺枪。

真网贷:不会雇业务员忽悠老人投资

从去年冬天到今年,泛亚、e 租宝、大大、中晋、金鹿等相继出事,一时间人心惶惶,所有的P2P平台集体被公众质疑。在这里,小翼想说,这几家可都不是P2P网贷,而是线下财富公司。

当上面这些线下理财公司出事时,好多人跳出来说,P2P专坑老头老太太,借着和他们唠嗑的机会,就忽悠他们把全部家当都拿了出来,结果落了个老来无依的结果。在这里,小翼插一句,真正的网贷平台,哪有什么和老头老太唠嗑的员工,十之八九都在电脑屏幕前坐着。

P2P投资者被误解:我们不是屌丝

同时,对P2P投资人也有一个“标签化”印象,那就是“投资P2P的都是屌丝”。可事实上呢,我们来看一组数据。

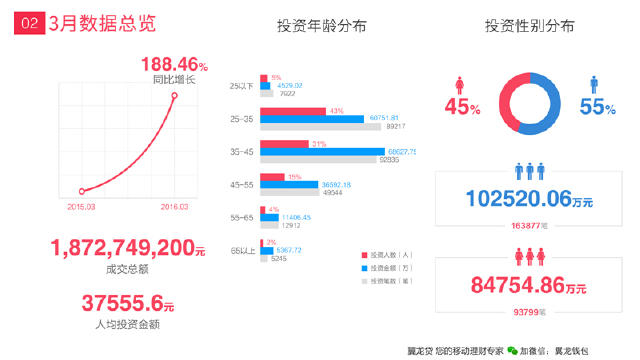

这是某P2P网贷平台三月份的投资月报数据,在这组数据中,有个数字值得一提,那就是“人均投资金额37555.6元”,看到这个,你还能说,投资P2P的都是屌丝吗?

再来看投资年龄,35岁-45岁人数最多,而这个年龄区间可是一个人赚钱的黄金时期,人一生中多半的财富在这个阶段积累并达到顶峰。你能说,他们是一群没有理智没有文化的屌丝吗?

如果说,早期的网贷平台,吸引着“打一枪换一个窝”的野生“羊毛党”的话,P2P平台经过这两年的发展,利率不断下调,产品不断合规,已经开始俘获一部分稳健投资风格的用户,毕竟,中国的股市,伤心人居多。

P2P不是怪物:国外发育良好

P2P不是中国首创,也不是独有现象,国外早已有之,并且还发展不错。比如说Auxmoney (德国具有垄断性质市场份额的P2P平台),成立于2007年,不对借款人进行评级,贷款通过公开拍卖的方式达成。

Auxmoney要求借款人将资金需求挂在P2P平台上,内容包括借款金额及最高可承受利率,然后由贷款人展开竞标。拍卖期20天,一旦认购金额等于借款额,拍卖自动结束。贷款协议达成后, Auxmoney会按贷款金额的1%,向贷款人收取中介费。

在此,值得注意的一点是,Auxmoney并不承担信用风险。在Auxmoney中,由贷款人承担所有风险,用户需自行判断。