文︱星途

为抑制房地产市场过热,去年8月,住建部和央行联合出台了“三道红线”。

所谓“三条红线”,即当房企剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1时,房企的生存将迎来巨大的考验——因为房企不仅将面临债务偿还压力,还极可能遭到金融机构下调评级,从而导致融资成本增加,形成资金紧张的恶性循环。

时隔一年,当初脚踩三道红线的房企,如今也未必能如愿脱困,就如曾被称为地产界“华南五虎”之一的富力地产。

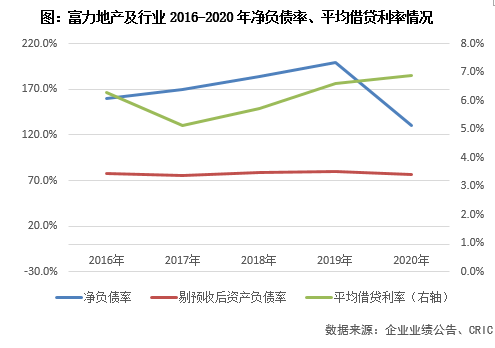

根据财务数据显示,截至2020年末,富力地产剔除预收款后的资产负债率为76.7%,同比下降2.8个百分点;净负债率为130.2%,同比下降69个百分点;非受限现金短债比为0.40。

近一年过去,富力地产的负债情况依然不见好转,对于知名房企来说,这种情况不多见。

富力地产董事长李思廉为了稳定军心,向外界许下承诺:“预计2022年底三道红线全部达标。”这样的豪言壮语,很多大佬都说过,但对于李思廉来说,这更像是军令状——能否兑现承诺,关于富力地产的未来存亡。

曾经的“华南五虎”之一,大胆激进

成立于1994年的富力地产,发家于广州旧改时期,最辉煌的时期,市场称其为地产界的“华南五虎”之一。

在开发房地产上,富力地产无疑是具有前瞻眼光的,早在1994年成立之年,富力地产就拿下了广州荔湾区嘉邦化工厂旧改项目。这为它此后的成名路,打下了坚硬的基础。

广州彼时正值大开发时期,旧改,是广州向城市化迈进的关键一步。富力地产成为了改变广州城市面貌的重要一员。

第一个项目富力新居就建在一块没人要的化工厂地皮上,与李思廉联合创业的张力说,“那块地靠着煤厂,又挨着铁路,没人敢买,就我们敢买。拿到那块地时,地上煤灰有一寸多厚,我们把煤铲起来,再用水冲干净,盖上房子,每平方米3000多元,很快卖完。”

此后,富力地产再次拿下广州铜材厂和同济化工厂地块的地皮,这样豪赌,富力地产下了重注,如果销售不理想,按照当时的富力地产规模来说,资金链或许会很快撑不住。

但幸运的是,富力地产在拿到地后,以8个月的速度完成了交楼,销售顺利,就是那座让它声名鹊起的富力广场。

大胆的富力地产看到了市场的惊人回报,这让富力地产更加坚定了旧改发家之路。

截至2001年末,富力在广州参与了包括富力广场、富力半岛等10 个大型旧改项目,总开发建筑面积超250万平方米。

2003年,广州三旧改造正式启动,富力地产也跟随着步伐,珠江新城旧改成为了它在业内的佳话。不少人总结富力地产的时候,都会想起珠江新城这个地标。

圈子里流行着这样一句话:“广州每一根烟囱的倒下,都有富力的一份功劳”。

富力城,困住猛虎的牢笼

激进而大胆,成就了初期富力的高速发展,但这一特性,也在其后续发展中埋下了隐患。

正如过去十多年的房地产黄金期里,许多发展迅猛的房企基本都离不开一个特征——高杠杆。富力地产的债务增长,也与那些年高举杠杆拿地息息相关。

在激进模式下,到2007年,富力地产已经在上海、天津、成都等11个核心城市布局,住宅和商业开发同时进行,以“城”之名筑就了一个又一个地标综合体。同年,富力地产以161亿元销售额排名第四位,仅次于万科、绿地和中海。

但对于富力地产来说,过于快的战略隐藏着极大的风险因素。最大的影响是,净负债率的增加——2005年,富力净负债率只有20.5%,2007年就涨到139.5%。

并且,富力地产主张发展的商业地产战略,在市场上也没有创出喜人成绩,但却吸食了富力地产母体的营养来维持。2008年,富力商业地产和住宅地产开发速度比例高达1∶1,最终,重仓下注商业地产和住宅项目的富力地产,资金链出现问题,一度陷入资金链断裂的危机。

彼时,李思廉向员工传达信心:“(我们)要撑过明年”。

那时的富力地产是幸运的。2008年底,中国推出四万亿元刺激政策,刺激了2009-2011年地产和基建快速发展,富力地产得以渡过难关。

或许是因为受过重创的缘故,接下来富力地产的拿地战略柔和了很多,这也导致其错过了一次再次崛起的机会。

按照李思廉的思路,“买地策略方面,我想富力是比较保守的,简单讲就是基本不碰那些面粉比面包贵的项目”。同时,他认为,房地产的发展机会并非集中在一线城市,很多省会城市都有增长空间,比如江苏南京、河南郑州等。

2015年前后,一线城市对房地产需求很是殷切,而基本没在一线城市拿地的富力地产,基本错过这波行情。

买下万达资产后,又急于“断臂求生”

在富力地产这充满辛酸的发展史上,近几年的发展轨迹要被划上重重的一笔。

2017年7月,富力地产斥资199亿元接盘万达集团77个酒店资产包,试图自救。

事实上,早在2004年,富力地产就开始投资建设高端酒店了,期间也成长为全球五星级酒店霸主。但这些酒店,并没有带来可观的利润回报,反而扩大了亏损。所以,酒店业务对于富力地产来说,更加加重了富力地产的债务负担。

而在耗资199亿元接盘万达77家酒店后,手握89家酒店的富力地产在酒店板块上并没有获得正向收益,2018年亏损更是扩大至4.59亿元,连续第6年录得亏损。

因而在2018年,在万科、保利、绿地等房企取得大丰收时,富力地产虽然成功跻身千亿房企之列,但盈利能力却显得有点乏力——净利润为83.71亿元,相较2017年的211.86亿元下降60.49%。

为了支撑运营,富力地产加快了融资步伐。Wind数据显示,2018年,在楼市融资收紧背景下,富力地产通过各种融资工具合计融资超250亿。只是,负债过多的富力地产,依旧入不敷出。

2018年底,富力地产净负债率达184.07%,长短期债务为1632.99亿,较2016年底增长424.47亿,增幅为35.12%。

为了摆脱这一困局,2019年,富力地产开始将所有重心都放到销售上和融资上。

然而在当年的销售方面,富力地产权益协议销售额1381.9亿元,同比增加仅5%。在融资方面,2019年,富力地产完成发行新H股,是其自2006年以来首次进行股票配售,长远目的正是降低负债比率。

但截至2020年上半年,富力地产的负债总额仍突破了3500亿元,降负债的迫切性进一步增加。

在债务问题难以有效解决的情况下,富力地产启动“卖卖卖”模式。2020年末,富力地产将其在广州珠江新城的写字楼、旧改等多个项目,都质押了股权;在海南的游乐场、商办,也都在找买家。

据了解,在2020年最后一个月,富力地产质押了十家子公司的股权,一度让外界哗然。

虽然过程辛酸,但富力地产降负债的努力却有了成效。富力地产2020年度业绩公告显示,总债务大幅减少374.1亿元,净负债率大幅下降69%,为130%。

今年1500亿的销售目标,已完成34.98%

今年1-5月,富力地产总销售收入约524.7亿元,同比上升34%;销售面积约395.08万平方米,同比上升20%。

其中,5月单月,富力地产销售收入约122.1亿元,环比上升26%,同比上升8%;销售面积约90.92万平方米,环比上升25%,同比下降3%。

尽管在市场上,富力地产的债务情况备受争议,但在目前情景下,富力地产采取的销售回款战略,或许是自救成功的关键一步。

今年,富力地产协议销售目标为1500亿元,为达到该目标,富力地产全年计划销售超过230个项目,预计可售资源为2700亿元。

在前5个月中,富力地产已完成年度销售目标的约34.98%。但今年剩下的时间也已经不多,如果要完成整体目标,富力地产就要加快去化节奏,并且是在广州疫情反复的情况下完成目标。

对于富力地产来说,2021年或许不是最难的一年,但一定是最关键的一年。