浏览相关财经网站,注意到最近一段时间,中概股回归A股借款上市有了提速的势头。

登录A股,IPO的话费时费力,所以这些中概念股回归A股,一般都选择最直接最方便的办法---借壳。所以这几天壳资源股也热得不要不要的~~

说到中概股回归热,就不得不回溯下造成这股热的根源。战略性新兴产业板块从十三五规划中删除,还记得吧。就是因为这个战新板块被删了,断了中概股回归A股的一条既定通道,所以,这些眼巴巴望着蹭蹭蹭上涨的A股,只能找一些壳资源来曲线回归A股怀抱。想想,也挺不容易的。(战新版被删,作为热点大额宝也曾有过评论分享)

学大教育、巨人网络、分众传媒等中概股都已经回归了,近期忠旺集团、完美世界等上市公司也纷纷回归A股,此外,恒大、奇虎360、盛大网络等巨无霸公司借壳回归A股的声音也不绝于耳。而今天我们要谈的,都不是上述的这些公司,而是承诺12%回报给帮助其实现私有化计划的万达商业。

先几句话介绍一下万达商业的情况:

2005年万达开始开发首个万达广场起,短短十年内,其在全国超过110个城市开发了159个万达广场,以文化、旅游为主题的8个万达城,商业地产总盘子超过5040亿元。

依托于集团的物业优势,伴随地产的迅猛扩张,万达旗下的其他业务也几乎同步扩张:万达院线目前在全国布局了150家影院;万达百货目前开业已超过100家;大歌星KTV开设了105家连锁店;万达酒店则拥有48家完工酒店。就规模而言,该等业务皆属于细分行业第一。(2015年数据)

万达的发展,采取的是低价拿地、快速滚动开发的策略。

-------回归正题------

其实,万达商业2014年12月24日才在联交所敲钟挂牌,历时15个月,为何万达就要对其进行私有化,打算退市?

原因很简单,股价太低!

3月30日收盘价是38.8港元,折合后的市盈率才4.62倍,相比A股动不动就几十上百成千的市盈率,这“估值之低令人发指”!

同行的A股的万科,按停牌前的价格计算,市盈率是16.7倍,为万达的3倍多;

同样登陆A股的绿地,按3月30日的收盘价计算,市盈率高达33.7倍,是万达的7倍。

亲,不患寡而患不均啊。

收入、利润都并不差的万达在港股被这样对待,国民公公觉得好委屈~~

我这么好,但港股投资者这么懂欣赏,还对我们地产类估值有偏见,那拖着也没意思。所以干脆低价买回自己公司的股票,重新开辟融资渠道,此处不赏爷,爷就另找赏爷处。。

所以,万达3月底公布了私有化消息。受此消息影响,股价从最低的三十几块港元,蹭蹭蹭上升到了现在的五十多,涨幅高达38%。市盈率也相应上升到了6.35倍。

接着,在22日,万达的私有化进程有了新的消息。已经有土豪(机构投资者)对境内外媒体披露了万达集团为实现私有化而拟定的融资方案。

为感谢那些愿意出资帮助完成万达回归A股的那些土豪伯乐们,王健林倍受感动,不仅承诺给予丰厚的利润回报,为保障土豪伯乐们的权益,还签下了一纸对赌协议:

如果万达商业地产在2018年8月31日以前,或者从香港退市两年之后,依然无法达成内地上市的话,万达集团将会回购股份,回购价格将保证为国内投资者提供12%的年回报率,海外投资者则是10%。

而王健林信心的来源,就在于A股市场的普遍高估值(万达旗下的万达院线002739的市盈率是为75倍)。“中国内地挂牌的一些地产公司,它们的估值水平是香港上市可比地产公司的三倍还要多。”

王健林的“保证”,对投资者是相当有吸引力的,据悉已促此次集资迅速爆额。

我们是该汗颜呢,还是汗颜呢?恩,看到此理由,小编是除了汗颜还是汗颜。。。

不过按万达的这种逻辑,也是没错的。现在中国内地上市地产股的平均预期市盈率是29倍。

目前万达商业的股权结构中,王健林持股7.1%,大连万达集团持股43.7%,其他内资股东持股34.8%,H股股东持股14.4%。而按万达商业目前已发行股本总额约6.5亿股H股,及38.748亿股内资股,不计算内资股部分,以每股作价48元计算,大连万达私有化H股须斥资约313.22亿元。

但那48元的定价,是当时股价只有三十几元时候的定价,现在股价已经涨到了五十多元,投资者会还乐意将手中价值五十多的筹码,以48元售出么?

所以,如果万达的真正目的是要回归A股,那其成本肯定要超过48元,分析料可能高达55元或以上,对应资金为360亿元左右。

如此大费周折,为何当初不一开始在A股上市?

原因很简单,就是因为不行啊!

万达也曾计划在A股上市,但后来终止了。终止的原因有多种,但其中很大程度上是可能是因为其很高的资产负债率难以通过证监会审核。

虽然万达的拿地成本低,但其负债率仍然高企不下,这也与万达的定位跟模式有关:投入成本过高。

商业地产对资金的需求巨大,这不同于住宅地产,项目总投资10亿元,两三亿元就可以启动。商业地产买地、盖楼的钱需要全付,10亿元的项目至少要投入八九亿元才能启动。(也是下文谈到的“重资产”模式)

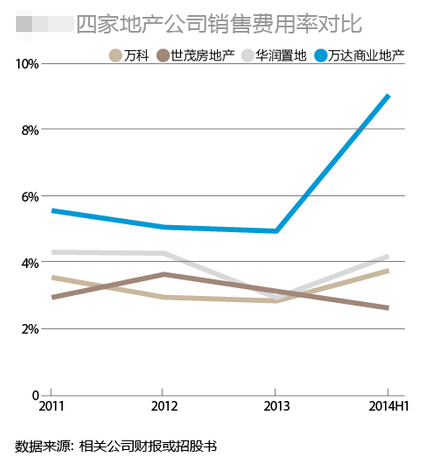

另一方面,万达商业地产的销售费用率高企。万达跟其他其他地产商的布局不同有关。万科、华润置地、世茂房地产的项目主要布局在一二线城市,而万达商业地产的项目则是一二三线城市全面铺开,部分项目甚至还落点于四线城市。因而,出售相同面积的物业,万达商业地产需要付出更多的市场推广成本。

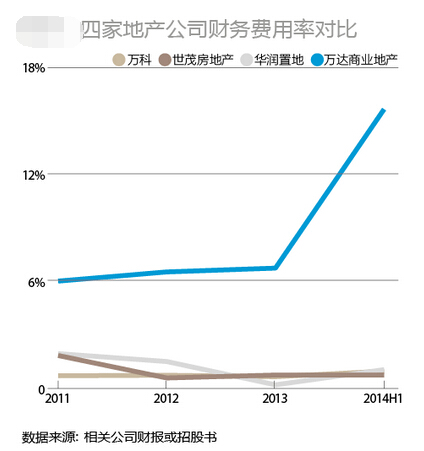

所以,万达商业的负债率一直居高不下。而高的负债率,也带来了高企的财务费用,就付利息这一块,数额都惊人。如下图:

万达资产负债率高、各方面成本高。所以现在企业发展最需要的是什么?

钱!钱!钱!

在港股估值那么低,远远不能满足万达对资金的需求,所以,回归A股,另觅钱途。

万达在港股估值低,不仅仅是因为其高企的负债率,而是因为其发展的模式。

首先,看下港股估值的逻辑:

第一,港股估值的逻辑不是看一家企业的资产增值有多快,因为一家企业的资产增值并不能证明该企业有能力,只是有资源而已,或是大势好,所以资产重估的价值在港股是不认可的;

第二,港股是不愿意给通过一些政商关系而非纯粹的市场竞争所获得的利润给予价值;

第三,港股主要是看一家公司的现金流,如果一家公司能有良好的现金流,才是具有盈利能力的公司。

再来看一下,港股对房地产认可的模式(与下文谈及的万达“轻资产”类似):

1、价值产生高度依靠运营而非依靠资产,如喜达屋;

2、基本上不持有任何资产,依靠管理和运营输出赚钱,如戴德梁行、仲量联行;

3、往往在开发阶段获取大部分的价值,却不承担大部分的风险,利用资管和无风险的金融杠杆赚钱,如铁狮门,汉斯地产。

一句话,上述每一样都与万达商业的现状背道而驰,因此,人家港股对地产股真的不是有偏见,而是有其切切实实的理由。

大家都知道,A股要有高股价,最重要的,是要会讲故事。

那么,万达有故事可讲吗?

当然有,万达有一个关于“轻资产”的故事。

既然有“轻资产”,那自然有“重资产”。

所谓“重资产”,就是万达现行的模式,建设一个大型的广场,旁边配套建设一些写字楼、商铺、住宅等,把配套物业进行销售,用销售产生的现金流投资持有的万达广场。因为中国没有支持长期不动产投资的金融产品,所以万达只能以“售”养“租”。万达广场建成后自己持有经营,全部租金收益归万达,这种模式叫重资产。

建大量的房子、商场,烧钱呐!!

而“轻资产”,是指投资建设万达广场,全部资金别人出,万达负责选址、设计、建造、招商和管理,使用万达广场品牌和万达全球独创的商业信息化管理“慧云”系统。所产生的租金收益万达与投资方按一定比例分成。这是一种全新模式,也是万达广场轻资产模式。

要想飞得高,身板不能太厚啊。万达的目标,肯定是要高飞的。所以,万达的轻资产故事,从2014年底就开始了。

上述阐述的,港股对房地产认可的三种模式,就类似于是“轻资产”的模式。

根据万达商业高管在2015年中期业绩发布会上的阐述,“轻资产”主要有两种方式:

——与项目持有者合作:万达商业负责项目管理和运营管理,项目持有者负责土地和资金,最后,万达物业在扣完所有管理和运营支出之后,与项目方按3∶7的比例分享净物业收入。

——与金融平台合作:万达商业将5个购物中心打成一个资产包,放在金融平台上募资,合作方进行项目投资,万达商业负责建设、运营、管理,最后以净物业收入和合作方分成。

万达商业实施轻资产转型以来,已经把发展重点从建房、卖房转为主打品牌、设计和商业地产的出租。

万达决定告别重资产,转做轻资产,也是需要钱的呐。

那么做“轻资产”的钱又从哪里来?

在业内人士看来,被确定为万达集团第五大支柱产业却还未正式露面的金融集团将在万达轻资产化的道路上扮演重要角色。

正如王健林所介绍,未来万达的钱将来自以下几个方面:

一是外部管道,像基金、保险等机构投资者;

二是建立内部融资管道。这里包括万达已经成立的电子商务公司、已收购的快钱支付公司以及这两家都在筹划的全新理财产品(万达的非凡卡啊)。此外,万达还将采用众筹方式为万达轻资产融资。

万达的理财产品,真实投向实体,能产生真实回报。他们计划每年给投资者6%左右的现金回报,5年或7年把万达广场处置,将收益分给投资者。万达广场处置有两种方法,资本化或卖掉。

中国正在试点REITS,目前好几个城市在试点,万达这个理财产品就是准REITS。即使届时不做REITS,5年后广场成熟了,租金比较高了,也能卖个好价钱。出售获得的收益加上前期每年的现金收益,预期年化收益至少可以达到百分之十几。

如果投资者急着用钱,中途想退出,万达方面说也已跟两个金融改革试验区谈好,设立一个权证交易平台,也找了做市商。买万达的理财产品,一个月以后就可以交易,让它具有流动性。而且万达电商、快钱还和投资者约定,在处置广场时获取一定收益,这样万达金融电商公司也能获得盈利。

对此,王健林说:“如果万达的理财产品推行成功就能解决轻资产项目的投资,也许就不用依赖外部投资者了。”

一位曾操盘商业地产的业内人士称:“王健林所说的这些业务也正符合市场对于万达金融集团业务的猜想,包括投资管理公司、财务公司、资本管理中心,上述所提到的理财产品、众筹等业务也很可能由金融集团来承接,金融集团未来不仅要承担资金使用的最大效率重任,还将成为其商业地产以轻资产的方式迅速扩张的未来金主。”

从传统的地产实业,到金融集团,国民公公在下一盘很大的棋。真想知道,万达商业是会走传统路线去IPO排队呢,还是走个捷径借个壳回归A股?

那,会是另一个故事的开始…

我是BB,下次见

如果

还有下次的话

……