文|公司研究室地产组 曲奇

实现千亿销售额目标后,中骏集团董事会主席黄朝阳又要圆梦了。6月6日,中骏商管通过港交所聆讯,不日将在香港上市。

2021年初的业绩会上,黄朝阳对外称,力争让中骏商管年内通过H股上市。如今,中骏集团已迈入千亿门槛,子公司中骏商管也即将上市。近几年,由“佛系”转“激进”的中骏集团发展的好吗?

后知后觉从“佛系”变“激进”

1987年在福建成立的中骏集团,前30年一直不温不火。尤其与世茂、阳光城、旭辉、泰禾等闽系房企对比,2017年之前的中骏集团显得佛系了很多。

早在2010年,阳光城创始人林腾蛟就喊出“2015年要达成500亿销售目标”的口号。尽管阳光城当年并未实现,却充分展现了闽系房企崇尚“爱拼才会赢”的态度。

但黄朝阳不同,他把“做人要有所为有所不为”作为创业箴言。2016年,黄朝阳接受中国房地产报采访时说,中骏集团的风险管理文化之一就是“有所不为”,在快速发展的过程中,谨慎地有所不为,避免盲目扩张。

2016年8月,中骏集团中期业绩会上,黄朝阳还明确表示,“中骏没有计划把目标调高,我认为现在追求规模已经没有太大的意义了。”2016年,世茂房地产销售额681亿、旭辉530亿、阳光城487亿,而中骏只有235亿。

2016年正是内地房企快速扩张的一个节点,或许看着阳光城、泰禾等闽系房企通过加大杠杆,做大规模后,“有所不为”的黄朝阳忍不住了,中骏集团终于也开始追求规模了。

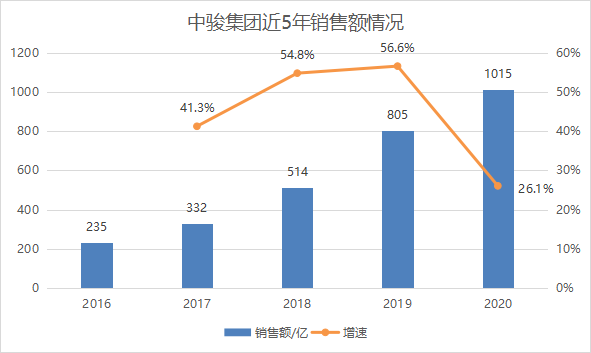

2018年9月,喜欢徒步的黄朝阳带着公司员工,在戈壁进行了3天2夜88公里的徒步挑战。戈壁徒步之后,还有更重要的挑战等着黄朝阳和中骏集团,这便是他在2017年提出千亿目标“三步走”战略,即2018年到2020年,中骏集团要分别达成500亿、800亿和1000亿的销售目标。

2018年到2020年,中骏集团实际销售额分别为514亿、805亿、1015亿,年复合增长率40.5%,顺利完成既定目标。同期,公司收入从117.8亿增长至325.7亿,年复合增长率66.3%;但归母净利润从33.9亿增长至38.0亿,年复合增长率仅5.9%。

净利润增速远低于收入增速,或许是因为中骏没踩准行业节奏。2020年,中骏才跨过千亿门槛,但2018年以来,监管对房地产行业的调控逐渐收紧,行业已经没有16、17年那般宽松、高增长的环境。

踩错地产周期节奏逆势扩张

2017年,中骏集团将总部迁址上海,并提出千亿目标计划,彼时正值楼市行情火热,房企拿地成本大涨。中骏激进扩张正赶上了高价地,但不巧的是,后来的限价政策压缩了房企的毛利率。2018年到2020年,中骏集团毛利率分别为34.6%、27.6%、24.1%,累计下降超10个百分点。中骏集团解释称,“毛利率下降主要是限价政策影响项目平均销售单价”。

中骏集团在地产上升周期启动的时候“佛系”,在行业狂热期开始扩张,追求规模阶段却被政策泼了盆冷水,2018的限价政策,2020年的“三道红线”,让地产行业发展放缓。中骏的规划与行业发展周期是错位的。

中骏集团不仅踩错地产周期的节奏,还没拿准城市布局的节奏。黄朝阳在2016年中期业绩会上还说,拿地要围绕北京、上海、深圳三个一线城市展开,公司的战略是聚焦一线和核心二线城市。2017年,中骏销售额中一线城市占比达43%。

然而,当时中梁控股的董事长杨剑曾说过“mini战大奔”的名言,杨剑把一线城市比作大奔,三四线城市比作mini,结合当时的棚改政策,2016年到2018年,中梁销售额从190亿增长至1015亿,两年5.3倍,而中骏的销售额从235亿增长至514亿,只有2.2倍。

2018年,中骏在拿地和销售上做了调整,由一线城市,转向二三线城市。2018年,中骏一线城市销售占比骤降至15%。中骏对此解释是,主要是2018年一二线热点城市遭遇严厉调控,公司加大非热点二线城市和强三线城市的推盘力度。或许,中骏失转向三四线是无奈之举。

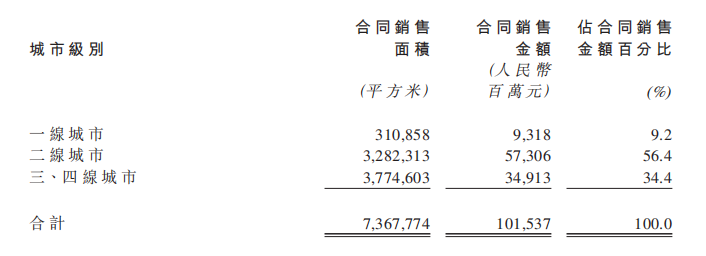

2020年,中骏集团及其合联营公司在54个城市中,共有超过150个项目处于在售状态,主要集中在二、三及四线城市。2020年新推的37个项目中,仅有3个位于北京、上海,其它多以三四线为主。2020年1015亿销售额中,一线占比9.2%,二线占比56.4%,三四线占比34.4%。

根据安信证券2020年12月的研报,2019年末,中骏的土储主要分布在二线、三四线城市,占比分别为38.6%、56.8%。同时,2020年中骏还在加大三四线城市的土储布局。但随着棚改结束,三四线红利逐渐消失,中骏或许又在逆势而为。

百座购物中心计划或拖累现金流

2020年出台的“三道红线”,加快了房企降杠杆进度。2020年末,中骏集团剔除预收款后的资产负债率68.7%,净负债率59.2%,现金短债比1.3,未踩一道红线。然而,中骏却不被评级机构看好。2021年4月,标普给予中骏“B+”评级,并将展望从“稳定”下调至“负面”。

标普认为,中骏在2021年至2022年期间的去杠杆化,将受到其扩张意愿增加和盈利能力减弱的限制,以及该公司新进入的二三线城市、布局购物中心扩张都是未经检验的。

2019年,中骏集团正式提出“一体两翼”战略,即地产开发为主体,商业购物中心及长租公寓为两翼。近期通过港交所聆讯的中骏商管,其核心业务就包括购物中心。

黄朝阳曾说,“拿地是生死线,现有的政策下,公司将利用购物中心和长租公寓勾地作为拿地抓手,计划2020年拿20个购物中心,30个长租公寓(包括轻资产)。”实际上,2020年中骏集团新增购物中心只有14个,未完成目标。

按中骏的规划,到2025年将布局100座购物中心,租金目标45亿元。2020年末,中骏集团已开发购物中心有5座,处于开发中或规划开发的购物中心有19座,合计24座,主要在长三角经济区以及泉州、莆田等海峡西岸经济区。2020年,中骏集团租金收入3.2亿,若要完成45亿租金目标,未来5年,中骏集团租金收入年复合增长率需达到70%,而其2020年的租金增速只有10.5%。

若想完成百座购物中心的目标,中骏集团需要大规模扩张,加大资本支出。标普预计,2021年中骏集团将花费约20亿元建造购物中心,债务略有增长。

与纯住宅相比,“住宅+商业”模式下拿地成本较低,但商业地产沉淀资金多,回报周期长,若住宅项目不能提供持续、稳定的现金流,中骏可能会陷入现金流危机。

要在商业地产上发力的中骏,有点“小新城”的意思。据公开报道,2019年,黄朝阳曾带领中骏集团高管拜访新城控股,坦言希望通过学习研究新城高速成长、跨越千亿的发展路径。

2020年末,新城控股已开业、在建及拟建的购物中心共156座,2020年租金收入54亿,毛利率70%。根据中骏商管的招股书,其商业物业的毛利率约为60%,比新城控股低10个百分点。

与新城控股面临的问题相似,中骏的购物中心主要布局在二三线,低线城市的租户更容易受经济周期波动的影响,可能会在一定程度上削弱购物中心的租金稳定性,购物中心能否贡献持续稳定的租金收入存在争议。目前,中骏集团的租金收入占比不足1%,还没有明显贡献。