实习记者丨梁怡

北京时间6月9日,两大生鲜电商叮咚买菜和每日优鲜前后向美国证券交易委员会提交了IPO上市申请文件,前者看准纽交所,后者转向纳斯达克,“生鲜电商第一股”争夺战正式打响。

文件显示,叮咚买菜拟申请以发行ADS的方式赴纽交所上市,股票代码为“DDL”,承销商包括摩根士丹利、美国银行、以及瑞士信贷银行。

叮咚买菜本次IPO募资1亿美元的金额为占位符,未来可能会发生变化,募集所得资金净额将主要用于扩大现有市场的渗透率并扩展到新市场;进一步增强上游采购能力;提升技术和供应链系统;以及用于营运资金和一般公司用途。

2020年的新冠疫情让生鲜电商行业迎来爆发式增长机遇,重回风口后成为资本青睐的好标的。今年4月,社区生鲜企业钱大妈被传计划今年在香港上市;5月生鲜移动电商平台美菜网也曾被爆已秘密申请赴美IPO。

但事实上,就叮咚买菜而言,公司内部自身造血不足,外部行业竞争持续加剧,如果紧靠资本供血,在这场生鲜电商行业拉锯战中胜算几何?

烧钱的前置仓模式

叮咚买菜创立于2017年5月,主要通过产地直采、前置仓配货和最快29分钟配送到家的服务模式为用户提供生鲜消费体验,服务范围覆盖上海、北京、深圳、杭州、苏州等城市。

IPO前,叮咚买菜董事和高管合计持有公司109,868,169股普通股,占总股本的31.6%,以及投票权的31.6%。其中,公司董事、CEO梁昌霖持有105,502,250股普通股,占总股本的30.3%,以及投票权的30.3%。

此外,老虎基金通过Internet Fund V Pte. Ltd持股5.7%,占投票权的5.7%;泛大西洋资本持股5.6%,占投票权的5.6%;软银集团通过SVF II Cortex Subco (DE) LLC持股5.6%,占投票权的5.6%。

招股书披露,叮咚买菜的运营指标都十分亮眼。

数据显示,叮咚买菜的GMV(网站成交金额)从2019年的47.097亿元增至2020年130.322亿元,同比增长176.71%。

根据CIC统计数据,2020年,叮咚买菜在按需电子商务行业的市场份额(GMV)占比为10.1%。

得益于GMV的强劲增长,叮咚买菜的营业收入从2019年的38.801亿元增至2020年的113.358亿元,同比增长192%。2021年一季度营收为38.021亿元,上年同期为26.038亿元,同比继续大增45.52%。

叮咚买菜的收入分为产品收入和服务收入两个类别,其中通过在叮咚买菜APP上销售产品产生的收入占总营收比重近99%。

具体而言,叮咚买菜2020年营收快速增长的主要原因系订单数量和每份订单平均收入的双增,公司订单数量由2019年的9390万单增至2020年的1.985亿单,同比增长111%;每份订单平均收入从41元增至57元,同比增长39%。

用户数据方面,叮咚买菜2020年平均每月交易用户数为460万,2021年第一季度平均月交易用户达690万,其中平均月交易会员数为150万,其带来的GMV在总GMV的占比为47.0%。

反观每日优鲜,2020年每日优鲜“有效用户数”(支付款项超过销售产品相关成本的交易用户)为868万,平均客单价为94.6元。

但值得注意的是,在这样爆发式增长的数据背后,叮咚买菜至今仍未盈利。

2019年、2020年,叮咚买菜的净亏损分别为18.734亿元、31.769亿元,净亏损率从2019年48.3%降至2020年28.0%。2021年一季度,公司的净亏损为13.847亿元,而上年同期亏损额为2.445亿元,亏损额继续扩大。

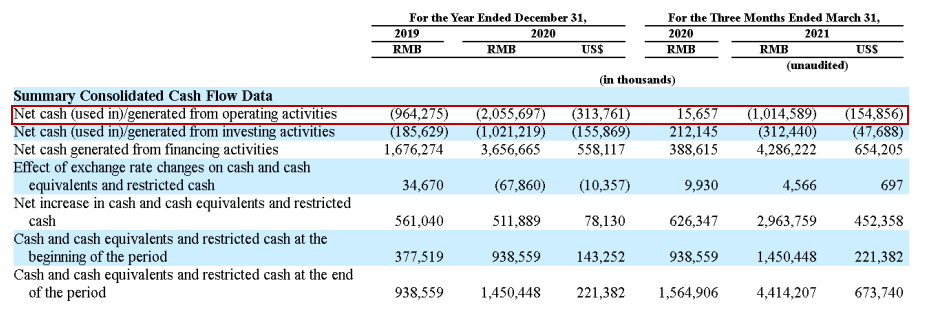

此外,2019年、2020年和2021年一季度,叮咚买菜经营活动的现金净额均为负值,分别为-9.64亿元、-20.56亿元、-10.15亿元。

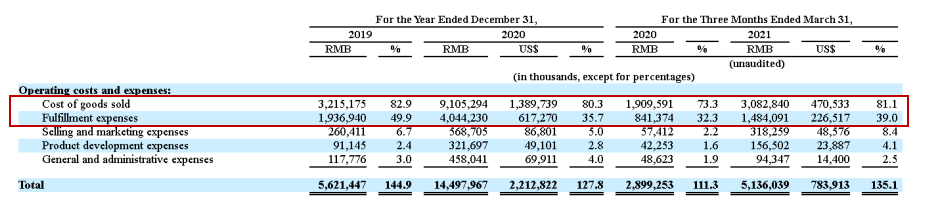

通过分析招股书,记者发现叮咚买菜净利润亏损主要原因系销货成本和履约费用高企,其中履约费用主要包括第三方劳务公司为叮咚买菜中央处理设施和前线履行站提供送货员、工人而收取的外包费用和场地租赁费以及支付给第三方快递员的运输和物流费用。

2019年、2020年和2021年Q1叮咚买菜的销货成本分别为32.15亿元、91.05亿元和30.83亿元,占同期营收的比重分别为82.9%、80.3%、81.1%;履约费用分别为19.36亿元、40.44亿元和14.84亿元,占同期营收的比重分别为49.9%、35.7%、39.0%。

叮咚买菜净利润持续亏损的重要原因之一是烧钱的前置仓模式打法,其还是由竞争对手每日优鲜于2015年5月发明的。

前置仓运营模式是指平台先将生鲜商品/其他商品借助供应链配送到前置仓储藏,用户直接在线上平台/社区团购平台下单,再由管理人员配货,由骑手完成“最后一公里”上门配送。

据悉,前置仓属于重资产模式,开设仓库和门店需要大量的成本。同时,还要考虑到生鲜产品的高库存和高货损率。另外,前置仓需要在高密集的情况下才能发挥网格效应,需要有高频订单才能保证盈利。

也就是说,在前置仓的房租、人力等成本固定前提下,如果单量和客单价达不到履单成本,也就只能持续烧钱。

创始人梁昌霖曾说过,理想状态下,每个前置仓经营一年以上,日订单量达到1000单左右,平均客单量价超65元,可以在刨去履单成本后实现盈利。

截至2021年3月31日,叮咚买菜已在29个城市建立了超过950个前置仓。

叮咚买菜也在其招股书中表示,“随着我们进一步扩大在中国其他城市的业务,建设新的履行基础设施并提高运营效率,我们预计履行费用将在绝对数量上增加,但在不久的将来占收入的百分比会下降。”

换句话说,在这种以亏损换增长的烧钱打法下,叮咚买菜不敢许诺何时能实现盈利,因此快速实现上市便被提上日程。

与此同时,为持续引流、抢占客户,叮咚买菜在营销上大笔投入。以2021年第一季度为例,叮咚买菜的营销费用为3.18亿元,是去年同期5741万元的6倍。

全靠外部资本供血

于叮咚买菜而言,既然自身无法盈利进行造血,那就只能倚靠外部资本供血。

据天眼查显示,截至目前,叮咚买菜现已完成了10轮融资,目前市场估值约在350亿元。

早在2018年,叮咚买菜就进行了5轮融资,投资方包括高榕资本、达晨财智、红星美凯龙、红杉资本等,随后2019年的B+轮和2020年的C轮还引入了龙湖资本、启明创投、BAI资本以及泛大西洋投资等众多投资机构,具体融资金额不详。

而本次IPO前两个月,叮咚买菜又迎来两轮融资。4月,由DST Global、Coatue联合领投,老股东Tiger Global Management、泛大西洋投资、CMC资本、今日资本、红杉资本等持续加码,其他新股东APlus Partners、高鹄资本等共同对公司开展了7亿美元的D轮融资;5月公司又进行了一轮D+融资,软银愿景基金以3.3亿美元入股,两轮累计融资金额达10.3亿美元。

招股书显示,2019年、2020年和2021年一季度,叮咚买菜筹资活动产生的净现金流分别为16.76亿元、36.57亿元、42.86亿元,累计筹资金额达96.19亿元。

事实上,生鲜电商赛道受资本青睐也不是一天两天的事。

有数据显示,2010年以来,我国生鲜电商赛道共产生融资事件287起,涉及项目154个,披露融资总额达到463.4亿元,其中2017、2018两个年度的融资总额均突破100亿元,成为近十年来的高峰期。

截至发稿日,竞争对手每日优鲜也进行了10轮融资,最新一轮于2020年12月9日完成,获得青岛国信、阳光创投、青岛创投引导基金的20亿元人民币战略投资。

大规模的融资使得账面现金倒是非常宽松,2019年、2020年和2021年第一季度叮咚买菜的现金及现金等价物分别为9.39亿元、13.76亿元、44.09亿元。

值得注意的是,按照叮咚买菜2021年一季度的经营活动现金流-10.15亿元计算,44.09亿元的账面现金也就差不多能支撑一年,那么加快上市步伐获得二级市场的资金支持显得至关重要。

生鲜电商行业拉锯战

根据中投公司的数据,中国生鲜食品和日用品按需电子商务的市场规模迅速扩大,从2016年的35亿元人民币增长到2020年1288亿元人民币,复合年增长率为146.7%,预计到2025年将进一步以31.8%的复合年增长率增长到5118亿元人民币。

据悉,目前生鲜电商行业处于多种商业模式共存的局面;其一为前置仓模式,线上下单线下配送,以每日优鲜、叮咚买菜等为主;其二店仓一体化的新业态模式,既有线上平台又有线下体验店铺,比如盒马鲜生、大润发优鲜等;以及社区团购模式,比如兴盛优选、十荟团等,线上下单线下自提。

更值得关注的是,面对当前生鲜电商行业这块潜力巨大的蛋糕以及去年新冠疫情带来的“居家买菜”需求暴增,互联网巨头们也选择纷纷杀入生鲜电商。

公开资料显示,去年6月,滴滴上线橙心优选,程维称投入不设上限;7月,美团推出美团优选,野心勃勃地制定了千城计划;8月,拼多多上线了多多买菜,内部定位于“超一级项目”。

巨头们的优势在于自身品牌所具备的流量和强大的资本支持,光是这两点已经秒杀当前众多生鲜电商企业。

据其他媒体报道,多多、橙心的日单量均超过1000万件,美团优选的峰值日单量更是达到2700万件,这几乎是前置仓平台们难以企及的高度,同时逐步进军北京、上海等一线城市,占领前置仓平台们的腹地。

此外,除了市场上的头部企业,各种小微体量的生鲜电商公司多不胜数。

数据显示,截至2020年10月,我国在业/存续生鲜电商主体1.68万家,其中个体户2139家,占比12.7%,其中注册资本100万-500万的生鲜电商主体占比最大,达6671家,占总量的45%。

伴随生鲜电商行业的入局者众多,整个行业开始重新洗牌,不少企业面临重组、并购甚至是淘汰的难题。

例如,2019年8月底,社区团购十荟团和你我您完成合并;红极一时的松鼠拼拼被传“破产倒闭”,淡出公众视野;2020年7月同程生活与邻邻壹完成战略合并;2020年10月,首批生鲜电商代表易果生鲜宣布破产重组。

此外,当前生鲜电商行业中多家企业都因食品质量、销售服务、物流配送等被诟病,如何解决这些问题也需要整个行业共同思考。

据网经社“电诉宝”显示,2020年“叮咚买菜”共获得9次消费评级,平台反馈率、回复时效性、用户满意度均为0,因而其9次评级均为“不建议下单”,全年整体消费评级也为“不建议下单”。