中采PMI与财新PMI的背离有多频繁?

制造业采购经理人指数是国际上通行的宏观监测指标。目前,国内常用的PMI指标有两个,分别中国制造业PMI和财新制造业PMI。

前者最初由中国物流与采购联合会发布,到2012年2月,改由中国物流与采购联合会、国家统计局服务业调查中心共同发布;后者是由IHS Markit 编制,起初授权汇丰银行发布,后来改由财新传媒对外发布。

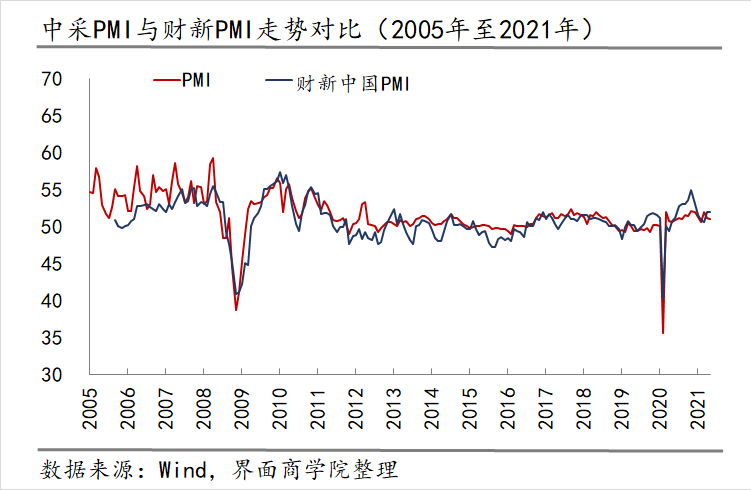

中采PMI与财新PMI在历史上走势趋同,两者自2005年9月起至今189个月度的相关系数为0.788,显示为强相关性,不过月度数据产生背离的情况仍不在少数。

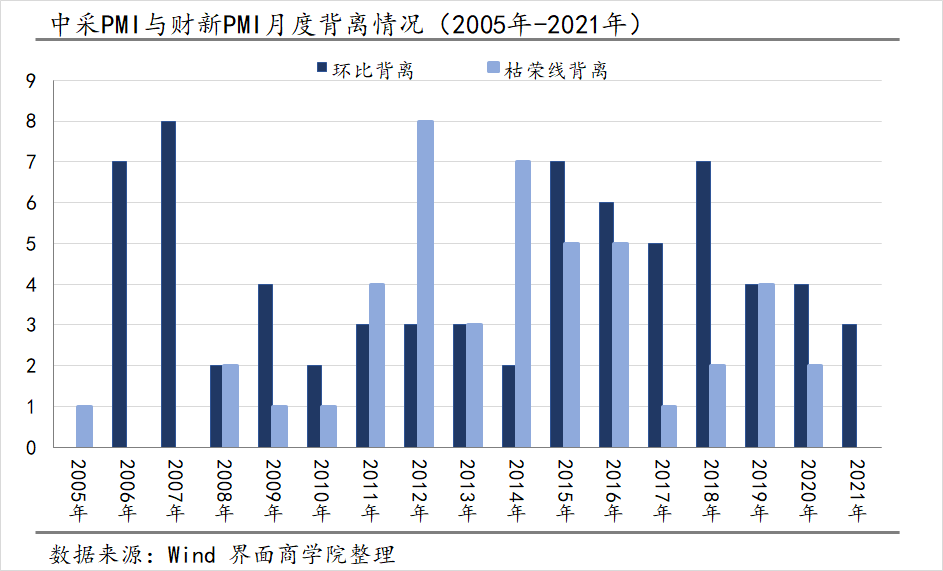

按照市场的普遍看法,背离有两种定义,一种是两个PMI指数分处于枯荣线(50)的上方及下方,另一种是在同一月度一个PMI环比上升而另一个PMI环比下滑。前者更倾向于反映长期运行结构,描绘绝对位置,而后者则更加敏感的反映短期变动情况,描绘相对位置。

上图分别反映了2005年以来两个PMI背离的分布情况,柱形越高便代表着当年两个PMI背离情况越严重。界面商学院通过统计发现,在这16年间共出现70次环比背离,占比37.0%,同时出现46次枯荣线背离,占比24.3%。图中可见,环比背离的情况较多出现在2006-2007年以及2015-2018年;而枯荣线背离的情况多出现在2012-2016年。

背离的情况在近两年有所缓解,今年以来,两个PMI持续在枯荣线上方运行,没有出现枯荣线背离的情况,不过今年环比背离的情况较为严重,目前已达到3次。

中采PMI与财新PMI的异同

两个PMI产生如此大的差异主要是调查样本和统计过程中存在差别,两者的异同之处如下:

相同点:

中国制造业PMI和财新PMI在方法上基本一致,都是通过问卷调查的方式获得原始数据,二者的计算公式也相同,分类指数采用扩散指数方法,综合指数采用加权综合指数方法。

- 分类指数= (% ‘与上月相比增加’) + (0.5 * (% ‘与上月持平’)) + (0.0 * (%‘与上月相比下降’)),也就是正向回答的百分数加上回答不变的百分数的一半。

- 综合指数PMI=新订单指数×30% + 生产指数×25% + 从业人员指数×20% +(100-供应商配送指数)×15% + 主要原材料库存指数×10%

综合指数和分类指数的取值范围都在0至100%之间,50%为扩张与收缩的临界点;高于50%,表示扩张状态;低于50%,表示收缩状态。

不同点:

- 问卷收集的时间不一样,二者相差一周左右:

中国制造业PMI采集数据的时间点是每月22日-25日(16:00前);财新制造业PMI回收数据通常在每月的中间两周收集,要求被调查公司比较上月中和本月中,比如,2021年5月份的收集时间为5月12-5月20日。

- 获取数据的渠道不同:

中国制造业PMI通过国家统计局联网直报系统采集数据,国家统计局各调查总队负责催报和审核,国家统计局服务业统计司负责数据汇总。

财新制造业PMI 是在发出调查问卷并收集后,由IHS Markit根据收集到的回复编制而成。

- 调查对象不同:

两种PMI在调查对象的数量、地域分布、行业分布和企业规模上都有较大差别。

中国制造业PMI调查3000家制造业企业,财新制造业PMI目前调查500家左右制造业企业。

中国制造业PMI的行业是以我国的国民经济行业分类为基础,以制造业行业大类为层,行业样本量按其增加值占全部制造业增加值的比重分配,层内样本使用与企业主营业务收入成比例的概率抽取。

财新制造业PMI的行业,从IHS Markit官网显示的内容来看,其采用的标准行业分类与我国国民经济行业分类并不相同。与此同时,财新制造业PMI是根据行业对国内生产总值(GDP)的影响,按行业详细分类和公司用工规模进行分层抽样的。

考虑到中国制造业PMI涉及的行业大类有31个、财新PMI的行业大类有23个,再考虑到每个行业大类下又有更多的细分行业,将3000或500个样本数进一步分摊进各个细分行业中,这可能意味着,在整个调查中,每个细分行业中不同规模的代表性企业其实并不会太多,这些企业在经济大势之外的自身的经营情况和业务能力在月度间的变化可能会对调查结果造成扰动。

- 季节调整方法不一致

采购经理调查作为一项月度调查,受季节因素影响,数据波动较大,因此,需要进行季节调整,目前发布的指数均为季节调整后的数据。

中国制造业PMI采用的是X-13模型季节调整方法

财新制造业PMI则综合了X-12 ARIMA季节调整方法与IHS Markit开发的内部方法。后者结合了过去的调整因素与调查对象在问卷中提供的季节性附加信息。

财新PMI与中采大中型企业PMI更加吻合

针对两个PMI调查方法的差异,将财新PMI作为中采PMI在特定范围的补充和优化可能具有重要参考意义。但是否可以将财新PMI视为衡量中小出口型企业运营情况的指标呢?

事实上,从历史数据来看,财新PMI与中采大中型企业PMI的走势相对更加吻合。

界面商学院统计发现,自2015年1月至2021年5月,财新PMI与中采大中小企业PMI的相关系数分别为0.767、0.753、0.666。若分段看,2015年1月至2018年12月,财新PMI与中采大中小企业PMI的相关系数分别为0.793、0.395、0.398。2019年1月至2021年5月,财新PMI与中采大中小企业PMI的相关系数分别为0.873、0.902、0.787。可见财新PMI与中采大中型企业PMI相关性更高,且近年中型企业PMI与财新PMI协同度极高。近期的月度数据也反映了这一点。

5月数据显示,从企业规模来看,中采大型企业和中型企业PMI仍在继续上升,较4月份分别升了0.1、0.8个百分点至51.8%、51.1%,而小型企业大幅下降了2个百分点至48.8%。其中,小型企业供需状况同时恶化:生产扩张力度有所减弱、市场需求显著放缓。小型企业的生产指数和新订单指数分别下降了2.2和4.1个百分点;制造业中型企业则是供需两旺:生产扩张力度有所加大、市场需求明显增加。中型企业的生产指数和新订单指数分别上升了1.2、1.8个百分;大型企业供需出现分化:生产扩张力度有所加大、市场需求继续放缓。大型企业的生产指数上升了1个百分点,新订单指数下降了0.4个百分点。

而5月的财新PMI数据显示,5月份,我国海内外需求齐增,新业务量增长,带动产量进一步上升。5月份产出增速温和,虽较4月份有所放缓,但供需仍保持稳步扩张。相较小型企业,财新PMI更贴近中采PMI中型企业的变动趋势。

在出口方面,财新PMI与我国月度出口交货值及出口交货值环比变动并无统计上的显著相关性。此外,中采新出口订单PMI与财新PMI指数相关性偏弱,大中小企业分项相关性分别为0.599、0.514、0.376,而大中小企业新订单与财新PMI相关性较高,分别为0.759、0.783、0.665,这意味着不能仅凭财新PMI来判断出口企业的景气程度。由于财新PMI分项指数披露并不充分和透明,也让其参考价值大打折扣。

展望未来:出口订单收缩,小型企业困境值得关注

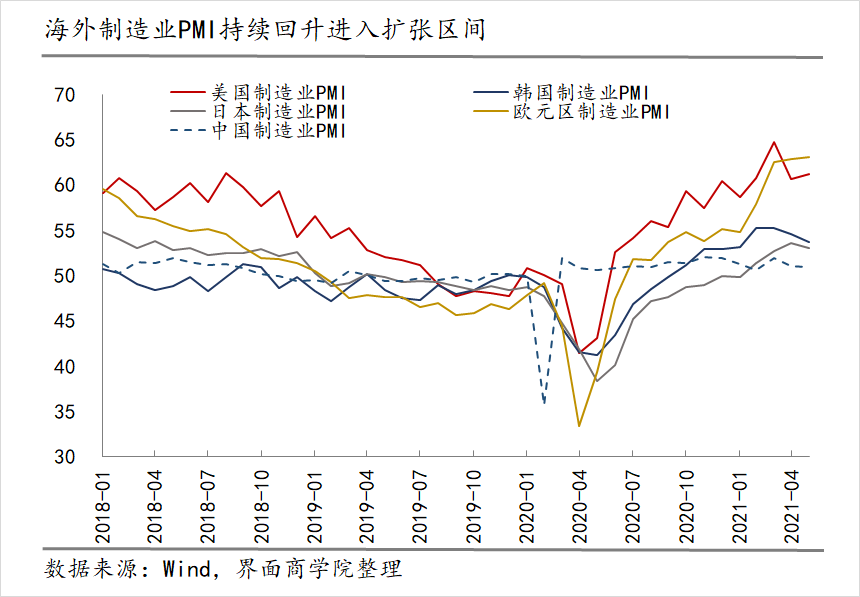

当前我国与海外市场PMI走势呈一定分化。

海外市场随着疫苗的逐渐推广,主要经济体制造业景气度逐步恢复。欧元区制造业PMI已经连续3个月超过62%,创该指标有调查以来最高;美国制造业PMI连续3个月超过60%,处于近30年的高点。美国制造业PMI新订单指数已经连续10个月超过60%,德国制造业订单指数3月份跳升18.3%至127.2的历史新高。

与之对应的是,我国新出口订单连续两个月下降,5月份下降2.1个百分点至48.3%,已经处于收缩区间,这意味着随着海外产业链的恢复,中国出口的替代效应不断减弱。

从不同规模企业的新出口订单和新订单指数的变化来看,5月大中小型企业新出口订单指数分别下降2个、2个和2.8个百分点,小型企业下降显著;与此同时,大型企业新订单指数仅小幅下降0.4个百分点,中型企业新订单指数上升了1.2个百分点,而小型企业新订单指数大幅下降4.1个百分点至47.7,下降幅度超过小型企业新出口订单指数(下降2.8个百分点至44.2)。

这意味着尽管内需复苏可以弥补一部分外需萎缩,但在原材料价格上涨侵蚀利润的压力下,小型企业不仅面临着生产萎缩(5月生产指数下降2.2个百分点至49.6),还面临着内外需的双重萎缩困境。而这种趋势变化财新PMI无法反映出来,其在最新报告中表示:“5月新订单指数录得2021年内高点,新出口订单指数则继续攀升至2020年12月以来高点。”