作者:石岩等

公募基金和私募基金面临的监管和合规要求完全不同,仓位与基金类型严格挂钩,对衍生品的使用异常审慎,而交易层面更是受到层层制约,因此整体上公募基金的量化投资与青睐相对价值套利、程序化交易、高频交易这些私募对冲基金的策略有比较大的区别。本文从业绩的角度对公募基金的量化投资策略进行一定的分析,让广大量化投资爱好者从一个角度了解公募量化投资。文章亮点是对公募量化基金业绩进行深度分析,应用A股市场风险因子体系解构风险暴露特征和超额收益情况,也对混合型基金的择时能力进行测算。

公募基金量化投资是量化投资行业的核心组成。但因为行业特点和私募对冲基金的量化投资大相径庭。公募量化和券商资管量化具有一定程度的可比性,但是和券商自营量化投资、期货公司资管业务或者服务于客户的量化投资依然有较大区别。公募量化投资的主要生态圈是券商研究所的卖方分析师团队,后者为前者源源不断的提供研究和策略支持。

所谓公募基金量化投资,显著特点是用量化的研究方法去替代经验和主观判断,比如从资产配置到行业选择再到个股选择。团队构成也从传统基金经理和行业分析师切换到了定量基金经理和量化分析师团队。

经过多年的发展,量化投资基金(下面简称量化基金)已成为公募基金的重要组成部分,且在行业成长中处于较快的发展态势。公募基金最主要使用的策略包括量化择时或定量资产配置,行业轮动,量化选股,指数增强等。但需要指出的是公募基金“一对多”业务和子公司业务具有类私募性质,尤其是公募作为通道方、私募作为投顾方时的情况,并不包括在本文的讨论之列。

全文包括三个部分,公募量化基金的发展现状,基金的净值表现,以及基金的收益归因和分析。

一、公募量化基金发展现状

1、什么是公募量化基金

基金法规定,向不特定投资者公开发行受益凭证的证券投资基金,这些基金在法律的严格监管下,有着信息披露,利润分配,运行限制等行业规范。按照投资标的及投资仓位来分,又分为股票型基金、混合型基金、债券型基金、货币型基金以及QDII基金,其中股票型基金,新基金法规定,股票持仓占比要保持在80%以上,债券型基金要求债券的投资占比要在80%以上,股债配置比例除上述两者之外的归为混合型基金。在此基础上,股票型基金又分为被动管理的指数型基金和主动管理的股票型基金,指数型又分为纯指数和增强指数型基金;混合型基金由于股债配置比例灵活等,又可分为灵活配置型、偏股混合型、偏债混合型,特定策略型等,特定策略型基金特指配置上或策略上相较固定的基金,如股票市场中性基金。

所谓的公募量化基金,不是法律概念,是个业务概念,是用量化的研究方法去替代经验和主观判断进行投资的基金,主要法律形式涉及主动管理的股票型基金、增强指数型基金以及各种混合基金(灵活配置、偏股混合、特定策略);主要策略包括量化择时/定量资产配置,多因子选行业/选股;主要产品结构包括纯股票多头、指数增强、市场中性。

大数据基金是一类特殊的量化基金,属于多因子选股策略的补充策略,用行话说:与传统因子相关性较低,且携带较高信息比率的新阿尔法源。通俗的说,随着移动互联的发展和成熟,业内各方开始利用互联网公司的大数据进行投资分析,这里的大数据既包括宽泛的个人网络生活行为数据,也包括特有的股票关注行为数据,把这些数据作为增量信息有机纳入传统的基本面数据和交易数据,进行量化选股,这就形成了利用互联网大数据信息补充投资的量化基金,也就是通常所说的“大数据基金”。

早期的公募量化基金以多因子量化选股为主要策略,以指数增强和主动管理股票型为产品形式。后来随着数据的积累以及国内投资工具的丰富,尤其是监管的适度放松和创新,公募量化策略和产品设计也得以进步和发展,新出现了引入对冲机制追求绝对收益的市场中性基金,后来又出现上面提到的引入大数据源构建策略组合的大数据基金。

2、公募量化基金的发展情况

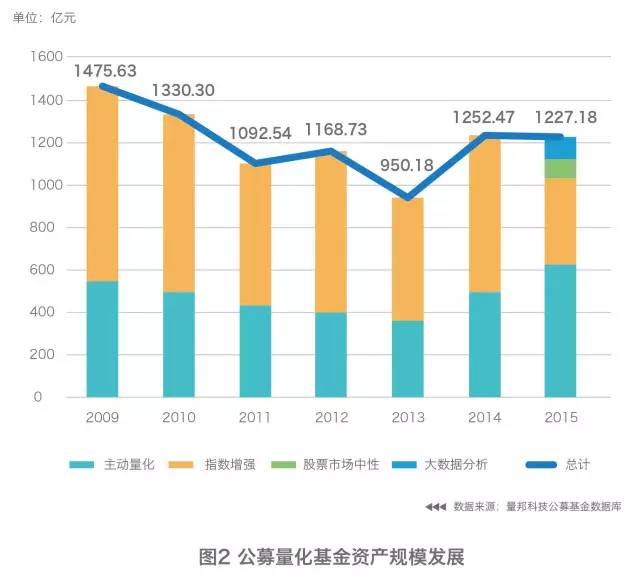

从设立活跃度来看,图1显示,剔除传统指数基金,截至到2016年3月31日,共有133只典型的量化基金发起成立,近两来量化基金的发展速度较快。

从发展规模上来看,量化基金发展趋缓,截至到2015年底资产规模达1227.18亿元,占股票型基金的百分比为4.24%,造成规模较小的主要原因一是产品设计相对较新,投资者的认知需要一定的时间;二是在基金设立时市场环境欠佳,致使其业绩表现不佳。

但是可以看出近两年来新型量化基金开始发展,虽然指数增强基金规模缩水明显,但是主动量化基金的发展势头良好。

二、公募量化基金净值表现

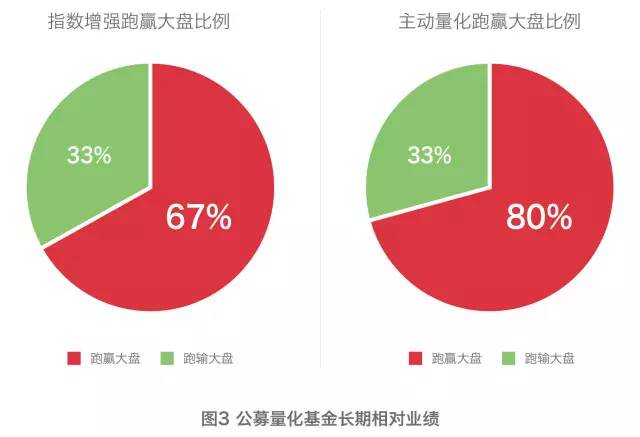

截止到2016年3月28日,年化收益率超越当期沪深300指数收益的指数增强基金有35只,占比高达67%,可见在增强效果上公募基金表现还是较好的,当然不排除指数所标的指数表现好于沪深300指数。对于58只主动量化基金,有42只基金自设立以来战胜沪深300指数涨幅,剔除7只股票市场中性的基金,有41只基金战胜同期沪深300指数涨幅,占比高达80%以上。而根据统计,在全市场所有指数基金中长期以来战胜沪深300指数的指数基金仅达50%。可见通过数量化的方法,在长期来看,量化基金相较与传统主观基金具有一定的优势。

所有指数增强基金和主动量化基金的详细业绩统计参考文章结尾处的“表1:指数增强型基金业绩表现”和“表2:主动量化基金业绩表现”。

另外所有市场中性基金都录得正收益,绝对收益能力明显,具体参加表3。

表3 股票市场中性基金净值表现

数据来源:量邦科技公募基金数据库

三、公募量化基金业绩归因

股票型量化基金和指数增强型量化基金仓位往往比较高,核心策略一般都是多因素选股。市场中性基金的核心策略是多因素选股然后对冲大盘风险,而市场中性基金之外的混合型基金的核心策略是资产配置,再优化个股配置。我们首先关心不同类型基金的选股能力如何,是否具有超额收益,以及总体收益来源和风险暴露特征;其次我们关心混合型基金的择时能力如何。

(一)选股能力以及收益归因

2013年诺贝尔经济学奖得主Fama于上世纪90年代提出的三因素模型是股票收益归因的基础模型,包括市场风险、规模风险和估值风险,2015年初Fama和原作者French把模型拓展到包括盈利能力和投资风格的五因素模型。这里我们采用量邦科技与北京大学对冲基金实验室针对A股市场开发的五因素风险因子体系,并进一步加入动量因子,这样就包括市场因子、规模因子、估值因子、盈利能力因子、投资风格因子、动量因子、波动率因子等10个因子对58只主动量化基金日净值净值进行业绩归因分析,为了保证分析的有效性,我们要求基金上市至少100个交易日。

其中:

Ri,t:基金i的日度净值增长率;

αi,t:基金i的六因素模型超额收益;

SMBt:小市值股票组合(Small)与大市值股票组合(Big)的收益率之差,该因子反映股票市值规模所蕴含风险的风险补偿;

HMLt:用账面市值比表示估值指标,构造低估值(高账面市值比)股票组合(High)与高(低账面市值比)股票组合(Low)的收益率之差,该因子反映了低估值风险的风险补偿;

RMWt:盈利能力指标用税息折旧及摊销前利润除以股东权益计算,然后构造高盈利能力股票组合(Robust)与低盈利能力股票组合(Weak)的收益率之差。该因子反映了公司盈利能力高低与股票收益率的关系;

CMAt:投资风格指标用总资产变化率计算,然后构造保守投资公司股票组合(Conservative)与激进投资公司股票组合(Aggressive)的收益率之差。该因子反映了公司不同投资模式与股票收益率的关系;

PR1YRt:高累计收益率股票组合(Winner)于低收益率股票组合(Loser)的收益率之差。该因子反映趋势所蕴含的回调风险。动量因子是最有名的技术因子,有大量学术论文揭示动量因子所蕴含的收益率解释能力(Jegadeesh and Titman 1993, Carhart 1997);

εi,t:表示基金i被六因素模型不能解释的净值随机增长率。

其余符号表示不同风险因子对基金收益率的解释能力。

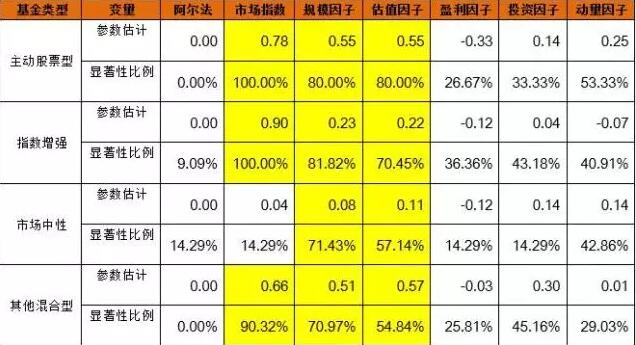

针对市场上符合我们研究兴趣的59只股票型基金和38只混合基金为样本,以2004年8月31日至2016年2月23日的日净值增长率数据进行归因分析,在样本窗口中成立的基金以从其成立日开始进行测算,为了保证分析的有效性,我们要求基金成立时间必须满半年。为了对公募量化基金的特征做出一般性概括,我们按照主动股票型(15只)、指数增强型(44只)、市场中性(7只)、其他混合型(31只)四类对模型估计的回归系数进行平均,并对统计显著回归系数的比例进行统计。

表4不同类型量化基金风险归因平均估计

我们发现市场因子对指数增强、主动股票型以及其他混合型的的解释能力很强,这和策略逻辑完全符合,从基金类型对股票仓位的依赖程度,平均风险暴露依次降低,从0.92到0.78再到0.66。

所有类型基金整体上都不具备六因子模型意义下的超额收益,因为所有收益被六因子模型完全解释,但是有一只市场中性基金具有六因子模型意义下超额收益,9%左右的指数增强基金(44只)具有六因子模型下超额收益,这说明他们有独立于这六因子外的特殊阿尔法源,有效实现了指数增强目标。

值得注意的是,相对技术面风险,四类基金均在规模和估值因子上有更大的风险暴露,更高的显著性比例,这说明公募基金的量化选股模型对基本面因子依赖较重,呈现“白马股”特征,对强势股的追求并不显著,具有典型的Fama-French三因素特征。

(二)择时能力分析

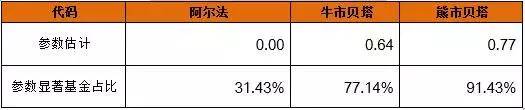

我们采用Chang-Lewellen模型分析混合型基金的择时能力,该模型是对1997年诺贝尔经济学奖得主Merton提出的H-M模型的改进,同时计算基金的牛市贝塔和熊市贝塔,在牛市贝塔大于熊市贝塔的情况下说明基金具有择时能力。

针对市场上符合我们研究兴趣的31只其他混合基金为样本,以2004年8月31日至2016年2月23日的日净值增长率数据进行择时能力分析,在样本窗口中成立的基金以从其成立日开始进行测算,为了保证分析的有效性,我们要求基金成立时间必须满半年。

表5非中性混合型基金择时能力分析

根据C-L模型,熊市贝塔>牛市贝塔,平均来看混合型基金没有择时能力。熊市贝塔的显著性比例高,说明熊市中没有不赔钱的,但是牛市贝塔比例低,说明有很多牛市中不赚钱的。

量化择时的难度远远高于量化选股,这也是用市场中性的方式追求绝对收益要易于用资产配置的方式追求绝对收益的原因。

(本文有删节,完整版本见首发微信公众号。)