文|野马财经 冯伟康 韩菱

夫妻分家难搞定,企业发展存隐忧。

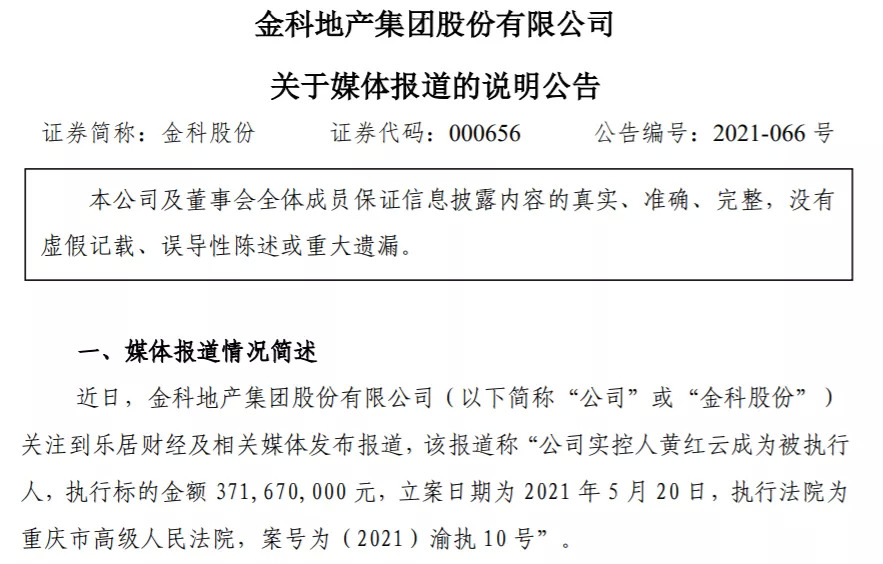

5月23日晚,金科股份(000656.SZ)发布公告承认了公司实控人黄红云被法院列为被执行人,原因是2017年黄红云与前妻陶虹遐离婚涉及的部分财产分割未完成而引起分歧。

▲来源:公司公告

该执行标的金额高达3.72亿元,立案日期为5月20日,执行法院为重庆市高级人民法院。

离婚纠纷的隐忧

早在2017年3月31日,金科股份发布相关公告,称黄红云和陶虹遐经友好协商,已办理离婚手续,同时,二人签署了《一致行动协议》。

根据《一致行动协议》约定,二人在处理金科股份经营发展且需要由股东大会、董事会作出决议的事项时,均保持一致行动。此外,若陶虹遐持有的股份需转让,须优先转让给黄红云。

据2021年第一季度财报信息显示,金科股份第一大股东为重庆市金科投资控股(集团)有限责任公司(以下简称金科控股),持股14.2%,红星家具集团控股子公司广东弘敏持股11%,黄红云则位居第三大股东,持股10.98%,陶虹遐持股较少,为2.49%。黄红云和陶虹遐合计持有第一大股东金科控股100%股权。

▲来源:公司财报

公告中称,黄红云表示,本人有能力和意愿快速履行解决陶虹遐向法院提出的前述申请事项,且本人投资从未占用金科股份的资金和资产,此事件不会对上市公司正常经营产生不良影响。

不过,从历史经验看,夫妻分家分不清,对公司的影响深远,例如视频行业曾经的领军者土豆网,就因创始人离婚纠纷而错失上市机遇,进而导致竞争失利。

2005年4月成立的土豆网,是世界最早上线的视频网站之一,本来前途无量,然而2010年11月将要赴美上市之际,创始人王微的前妻杨蕾提起诉讼,要求分割土豆网38%的股权。

杨蕾申请了财产保全,法院冻结了王微名下3家公司的股权,其中包括其所持有的上海全土豆网络科技有限公司(土豆网的注册公司)95%的股份,因此,土豆网的上市申请被迫推迟。

其竞争对手优酷却趁机抢先赴美上市,首日大涨,市值超过30亿美元。在王微与杨蕾结束离婚官司后,土豆网在2011年才成功上市,结果首日下跌,市值为7.1亿美元。在错过先发优势后,土豆网在与优酷竞争中落入下风,最终被优酷并购。

对于此次实控人黄红云的离婚纠纷,是否可能对上市公司造成不利影响,金科股份相关负责人回应野马财经称,以公司公告为准。

5月24日,金科股份股价下降后又有所上涨,收盘于6.13元/股,市值为327.32亿元。

大举套现,曾牵涉“徐翔案“

1984年,黄红云以建筑学徒工身份考上工程师,开始实现人生飞跃。1998年创立金科股份,到2005年,金科股份营收突破22亿元,实力排名位列全国第37位。2011年8月,金科股份借壳ST东源上市。

2014年,黄红云家族所持6亿多股股票解禁。彼时,金科股份宣布要多元化转型,斥资20亿元成立新能源公司,业务范围涉及风能、光电,并承诺未来三年在新能源项目上投资500亿元,还树立了能源业务5年500亿元规模和地产业务千亿规模的目标。

在利好消息下,金科股份股价迅速提升,在2014年底上升至16元左右,此后,黄红云家族开始大规模减持股份。

据中国经济网报道,黄红云的弟弟黄一峰及其妻子王小琴从2014年11月底选择了减持,套现17亿左右。在2015年一季度十大流通股东中,黄红云女儿黄斯诗、侄儿黄星顺均不见了踪影。根据金科股份当年四季度股价和股份变动情况推测,两人套现金额也达到亿元规模。

2015年5月6日、7日,黄红云减持1.55亿股,套现11.45亿元,5月7日、12日,陶虹遐分别减持0.52亿股和1.8亿股,套现12.83亿。短短一周内,黄红云夫妇便套现超过28亿。

▲来源:公司官网

黄红云还与曾经的“私募一哥”徐翔有牵连。徐翔在2017年因操纵市场罪被判处有期徒刑五年六个月,在后续审理过程中,官方披露“徐翔案”牵涉的上市公司高管中,黄红云位列其中。

嗅觉敏锐的黄红云辞去了包括董事长在内的上市公司所有职务,将风险与上市公司切割,紧接着,黄红云被撤销了全国政协委员资格。

在黄红云退居幕后的日子里,金科股份保持着发展。

2020年是金科股份“高速”发展之年,完成了“三年战略规划”。近日,金科股份发布2020年财报和2021年一季度报,公司2020年度实现销售额2232亿元,同比增长20%,实现营收877.04亿元,同比增长29.41%,实现净利润97.04亿元,同比增长52.66%。今年一季度经营业绩同样保持增长。

此外,金科股份还提出了新的“五年计划”,计划要在五年内实现销售业绩翻倍,2025年实现销售目标4500亿元。

IPG(IPGlobal 环业投资集团)中国区首席经济学家柏文喜向野马财经表示,未来金科股份要想实现长跑,应该以保证企业的现金流健康为核心,适当控制负债率与财务杠杆的使用以及企业发展速度,让企业始终处于稳健运行与低风险区间内。

半年由红转绿,引起隐藏债务质疑

“三条红线”压力之下,金科股份仅用半年时间,就从“红档”企业回归到“绿档”,“学渣”变“学霸”,实现了“零踩线”。

在2020年中报之时,金科股份踩中了全部“三条红线”,成为“红档”企业。彼时,其剔除预收款后的资产负债率为74.08%,净负债率为124.62%,现金短债比0.98倍。

然而据2020年年报数据显示,截止2020年末,金科股份剔除预收款后的资产负债率69.85%,同比降低5个百分点;净负债率75.07%,同比降低45个百分点;现金短债比1.34倍,成功回归“绿档”。

从“不及格”到“及格”,火箭般的速度,引起了市场对其可能存在“明股实债”的质疑。

资深财税专家马靖昊在《金科股份少数股东权益藏猫腻,存在利润操纵》的文章指出,金科股份有息负债率的下降伴随着少数股东权益的大幅上升,可能存在明股实债情况。

▲马靖昊文章内容截图

什么是明股实债?就是指名义上是股权投资、实际上是债权投资的一种投资形式。永续债是计入权益科目而非负债的,增强的是公司的净资本,从而可以降低表观负债率来提升债权融资能力和空间。然而,永续债的利率跨期跳涨机制,会快速推高企业的财务成本。

金科股份的永续债、优先股在财务报表中归属于所有者权益的其他权益工具栏中,据财报显示,金科股份2020年发行了21.41亿元的永续债,相比上一年的8亿元,环比上涨167.6%。

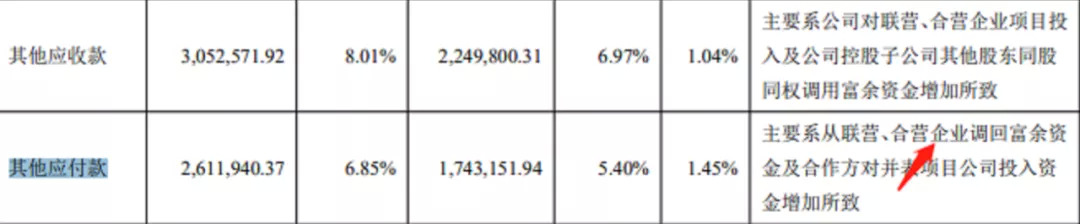

此外,据2020年报显示,金科股份的其他应付款为261.2亿元,相比上一年的174.32亿元,同比增加了49.84%。其明细中2020年应付暂收款高达91.95亿元,较上一年52.41亿元增加了近40亿元。

另外,报告期内,包含重庆金美圆在内的共21家子公司将不再纳入合并报表,所以这些公司的债务自然也不会记入表内。

野马财经注意到,从合营及联营公司调取的资金,最终会被计入其他应付款中,而不会以债务的形式呈现,由此也不会给“三条红线”增加压力。

▲来源:公司财报

对于市场上对金科股份存在“明股实债”的质疑,柏文喜向野马财经分析,一个如此体量与规模的企业“财务变脸”迅速,可能是采取了明股实债、控股变联营、运用永续债以及结构化安排等表内负债表外化财务措施所致,而企业的真实负债并未真正消失或者大幅降低。

柏文喜认为,企业的财务风险与现金流压力并未从根本改善,只是被隐藏起来了,这反而可能会误导与之合作的金融机构与监管部门,也会误导企业运营方向,对企业未来的可持续与健康发展未必有利。

对于“明股实债”的质疑,野马财经向金科股份相关负责人求证,截至发稿,对方未予以回应。

一波未平,一波又起!你觉得陷入实控人离婚纠纷的金科股份,未来会怎样?欢迎评论区留言讨论。