随着合一集团(优酷土豆)近日宣布与阿里巴巴完成合并交易,正式成为阿里巴巴全资子公司的消息在各大媒体平台沸腾,“中概股私有化”再度成为市场热词。

什么叫私有化?

私有化指的是拥有上市公司控制权的股东及其关联人,通过向目标公司的公众股东进行要约收购或者与目标公司进行合并等手段,以排挤小股东、实现对目标公司100%控制为目的,进行的一个或一系列交易活动。通俗来说,就是控股股东把小股东手里的股份全部买回来,扩大已有份额,最终使这家公司退市,变为大股东本身的私人公司。

为什么要私有化?

1、公司战略、架构的调整与重构

退市之后不必再向外公布自己的战略意图及财务数据。

2、在美国市场估值不高

2011年3月以来,24家在美上市的中国公司遭遇审计师辞职或曝光审计对象财务问题,19家遭遇美国证监会停牌或摘牌,上市公司估值和股价大幅缩水,一些公司开始考虑私有化。

3、回归A股

中概股退市后回归A股,有利于提升其估值水平,为企业创造更大的投资吸引力。并且A股投资者更偏好短线投资,相关概念较易享受到热炒待遇。

4、高昂的上市运营费用

上市公司每年付给律师、审计师、投资者关系顾问及其他顾问费用不下百万美元,这对于市值较小的上市公司来说不堪重负。

5、中概股受到越来越大的外部压力

比如:证监会、交易所愈加严格的监管及要求、做空力量带来的包括集体诉讼在内的负面影响等等。

私有化退市条件

1、发起人必须是发行人或其关联人发出的收购要约。

2、收购流通股需全部以现金进行。由于从二级市场购入,比照市场价需有一定的溢价(高过市场价格即可)。

私有化方式

在美国上市的公司,有下面三种方式:

1、长式合并路径

由大股东直接与目标公司合并,或由大股东先设立一个全资子公司,然后通过该子公司与目标公司进行合并。

2、要约收购&简易合并

通常的操作分为两个步骤,第一步是大股东通过要约收购获得足够多的股份,使其控制的股份达到目标公司总股份的90%以上;第二步进行一个简易合并,合并决议中规定,小股东放弃目标公司股份后所获的对价为现金或是债券、可赎回优先股。

3、反向股份分割

公司还可以采取反向股份分割的方式缩减登记的股东人数,使得股东人数低于SEC的要求,从而无需继续递交信息披露报告。

香港的情况有一些差别,有两种方式:

1、收购(类似于要约收购&简易合并)

控权股东可向所有股东提出全面收购的建议,以收购他们的股份。

2、协议安排

控权股东会要求公司向股东提出协议安排,建议注销所有小股东持有的股份。有关的协议安排必须根据公司成立所在地的公司法执行,并由所有股东投票决定。

私有化流程

——收购方委任财务顾问、法律顾问

——目标公司宣布收到不具约束力的收购意向

——目标公司成立特别委员会

——特别委员会委任财务顾问、法律顾问

——收购方设立并购母公司与并购子公司

——投行出公平性意见

——董事会和卖方达成协议(或者否决,或者重新谈一个价格)

——向证监会提交表格13E-3

——同时向股东发放收购文件

——(间隔20天)

——召开临时股东大会

——股东大会投票通过(或否决)并购

——私有化完成,股票停止交易,退市结束(或投票没通过,私有化失败)

中概股回归之路“既阻且长”

“私有化”只是中概股回归的第一步,只有首先完成“私有化”,然后才有再重新组合资产,从而实现将在中国境外经营的实体在中国A股市场上市的可能。

1、A股的市场风险

A 股的市场风险,是中概股回归的最大不确定性。从发出私有化要约、拆除VIE开始,中概股回归至少需要1~3年的时间。中概股回归的最大动力是享受高估计、降低监管成本。然而,1~3年后国内的股票市场是何形势、互联网概念是否仍然可以拥有高估值,这是不可预料的市场风险。

2、要约的价格风险

欲完成私有化,发起人必须将中小股东持有的股票悉数收购。然而不同类型的投资者对于股票价格的期望值是不一样的。

3、公司治理风险

根据美国证券法,一旦发出私有化的要约,上市公司必须成立以独立董事为主的特别委员会对公司进行管理,现董事会成员将退出公司的私有化决策。

4、财务成本风险

私有化不可能由上市公司自己完成,必须借助于专业的投资银行、会计师、律师等外部顾问,而第一流的中介机构收费都十分高昂。此外,私有化发起人多进行杠杆融资筹措资金,仅利息就是巨额的成本。

5、恶意做空风险

境外的资本市场法律完备,对投资者权益保护的法律更是纷繁复杂。这是一把双刃剑,既可以周密地维护投资者合法权益不受上市公司控股股东肆意侵害;但也可以被恶意做空者利用,以恶意诉讼、第三方独立调查报告等方式拖延私有化进程、打压股价并从中收益。

中概公司回归路径

1、借壳登陆A股;

2、并购登陆A股

3、IPO;

4、登陆新三板。

5、战略新兴板(暂时搁浅)

目前来看,大型企业通过借壳或注入资产回归A股仍是首选。

完美世界、巨人网络、分众传媒都是通过借壳上市的方式重新回归了资本市场,而且在国内股市掀起了一波又一波的浪潮。如今,在国内股市上,诸多被传为奇虎360借壳上市的“影子股”也是股价飞涨,令投资者难辨真伪。

那么谁最有可能成下一个被借壳对象?

被借壳公司具有以下特点:

主要特征一:公司规模较小、市值较低

规模较小、市值较低可能有助于降低借壳成本。

主要特征二:经营状况不佳

相较于经营状况良好的公司,经营状况不佳的公司有更大的卖壳意愿。

主要特征三:实际控制人为自然人

相较于实际控制人为法人的A股公司,与实际控制人为自然人的公司谈判、交流可能更为便利,借壳时所走流程更为简洁,无需一些繁琐的层级审批。

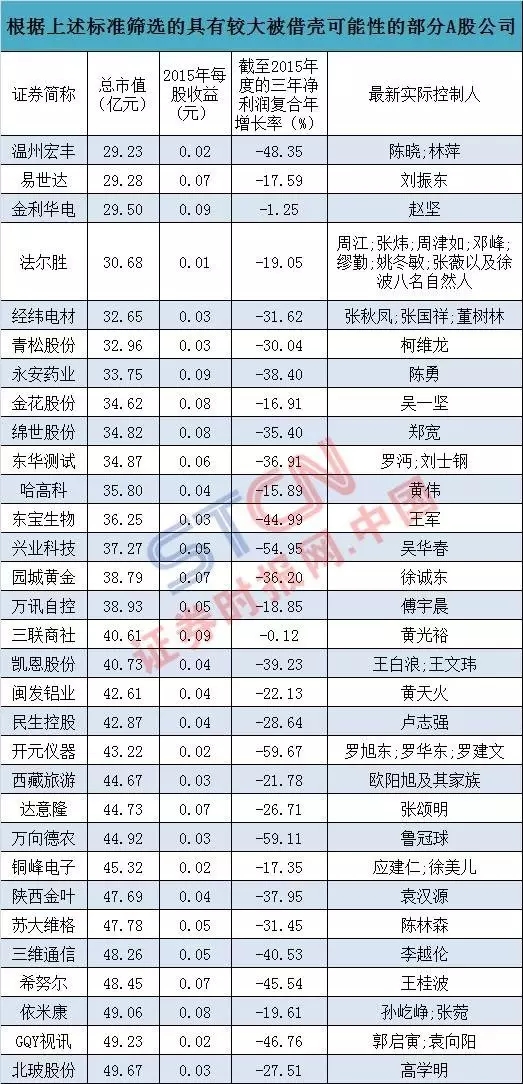

按照上述标准,证券时报网筛选出最新市值低于50亿元,2015年每股收益低于0.1元(但为正值)、近三年净利复合增长率为负值,且实际控制人为自然人的公司(已剔除ST公司和退市博元),共31家,仅供参考。

原创声明:鼓掌财经(微信公众号:guzsscn),知名证券自媒体。该文由鼓掌财经原创,其他媒体若需转载,不得修改、删除该条声明,不得修改正文内容。