趋势一:利润增速进入下降通道 ,开始向正常区间收敛

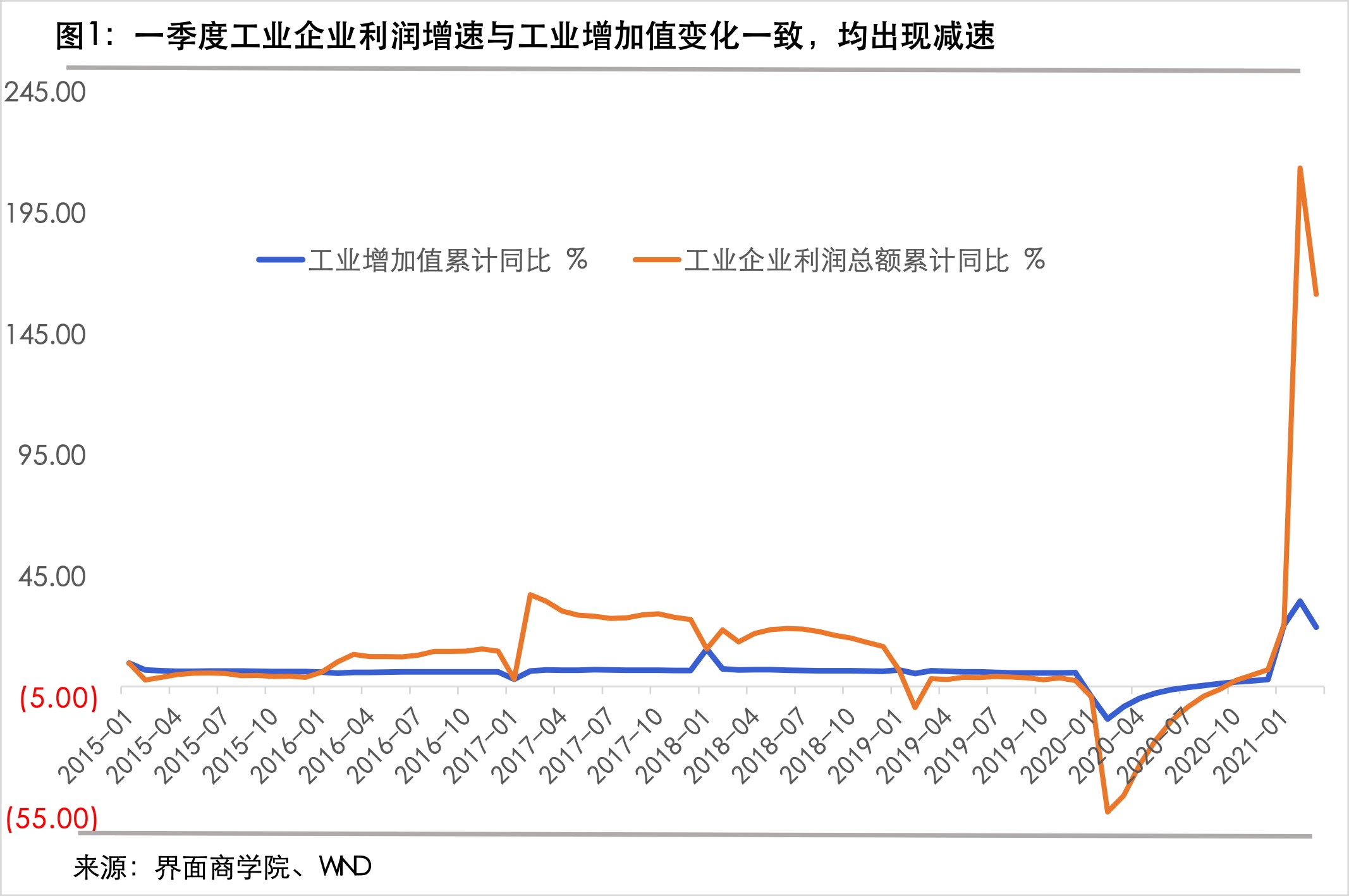

直观地看,3月份,规模以上工业企业利润同比增长92.3%,比1-2月份的1.79倍,下降了86.7个百分点,使得一季度规上工业企业利润同比增速降至1.37倍。

为避免2020年2、3月份工业企业利润大幅下降带来的低基数扰动,我们可以比较以2019年同期为基期的复合增长率,1-2月份的两年平均增速为31.2%,1-3月份的两年平均增速下降了8.6个百分点至22.6%,也出现了下降。

在行业层面,3月份出现下降的现象也较为普遍。界面商学院计算了38个行业以2019年为基期的利润复合增长率,结果显示,和前两个月相比,有34个行业利润增速出现下降,占比89.5%,利润正增长的行业数也比前两个月减少了2个至29个,占比76.3%,下降了5.2个百分点。

工业企业利润出现的这一变化与3月份工业增加值的超预期减速一致。此前国家统计局公布的数据显示,3月份当月规模以上工业增加值同比增长14.1%(低于市场预期的17.6%),1-3月份规上工业增加值累计增速从1-2月份的35.1%降至24.5%。

这在一定程度上与“就地过年”有关,部分节后生产前置,也就是说往年因为春节长假存在的生产力度先弱后强的关系在今年不复存在,导致2、3月份在数字上出现较大落差。

此外,芯片短缺和环保限产等也从供给端压缩了利润,比如计算机、通信和其他电子设备制造业与汽车制造业在3月份的利润总额复合增长率较1-2月份分别下降了133个和95个百分点;黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业利润总额复合增长率分别下降了9个和15个百分点。

考虑到2020年3月开始工业企业利润已经进入恢复通道,工业利润同比基数将逐步抬升,并且,从历史数据看,每当政策收敛或趋于平稳的年景,工业企业利润月度增速往往前高后低,可以预计,工业企业利润同比增速已进入下降通道,当然,这并不意味着短期内工业企业利润的走弱。

目前,工业企业经营状况仍在改善。3月份,产成品周转天数、产成品库存同比增速、应收账款回收天数均较2月份下降,营业利润率较2月份上升。此外,即便按照前述复合增长率来看,当前利润增速也处于较高水平。在疫情前8年(2012-2019年的经济增长转换阶段),工业企业利润年增速的中位值为6.88%、四分之三分位数为10.76%,平均值为6.87%,最大值21%出现在2017年。

趋势二:原材料行业增速显著,国企民企利润分化加剧

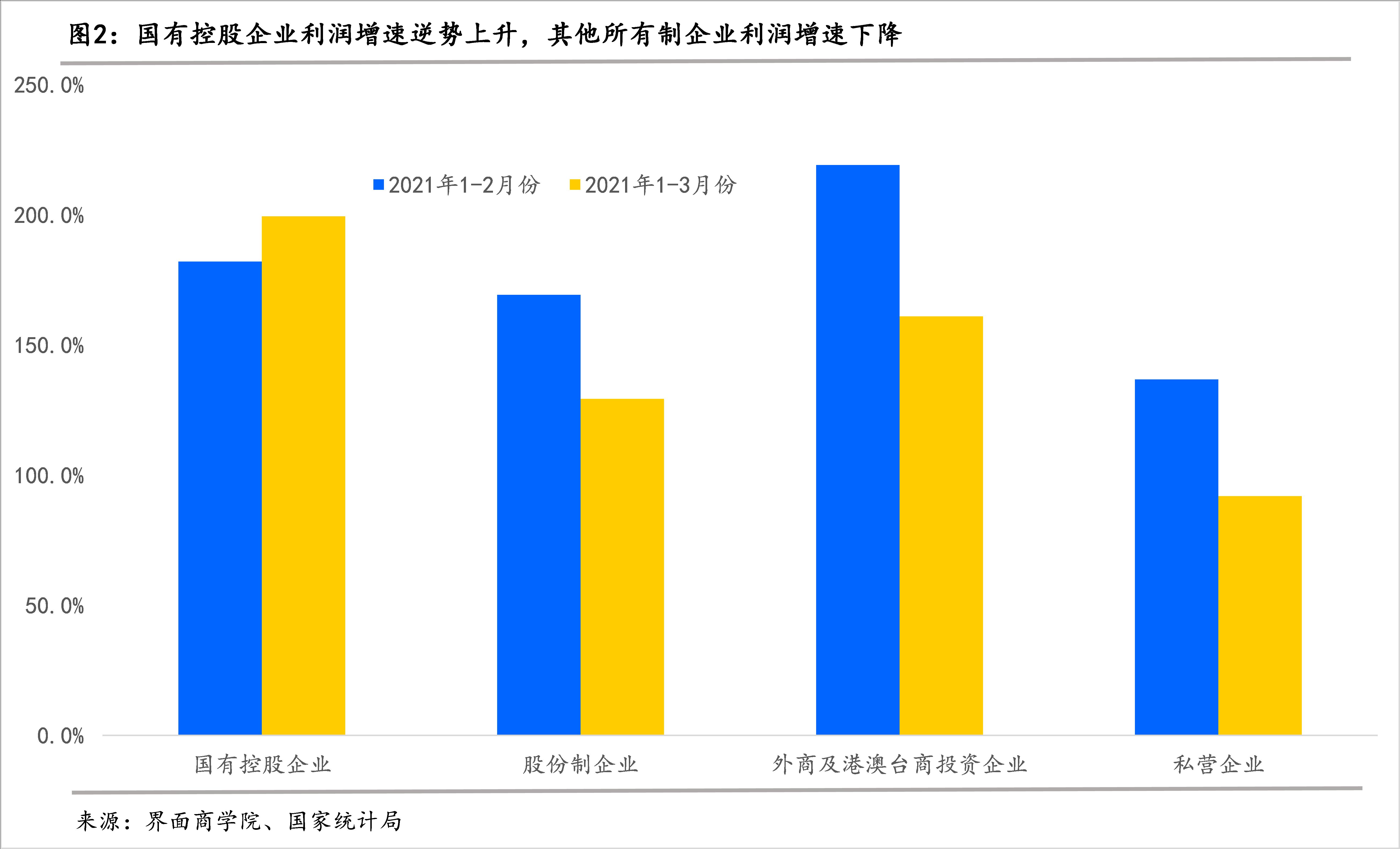

3月份,不同所有制企业之间的利润分化明显加剧。

一方面,国有控股企业的利润总额同比增速逆势上升,其他类型企业的利润增速则出现不同程度的下降。

具体来看,国有控股企业利润总额增速从1-2月份的182.0%,升至1-3月份的199.4%;股份制企业从1-2月份的169.2%降至1-3月份的129.2%,外商及港澳台商投资企业从1-2月份的219.1%降至1-3月份的60.9%;私营企业从1-2月份的136.7%降至91.9%。

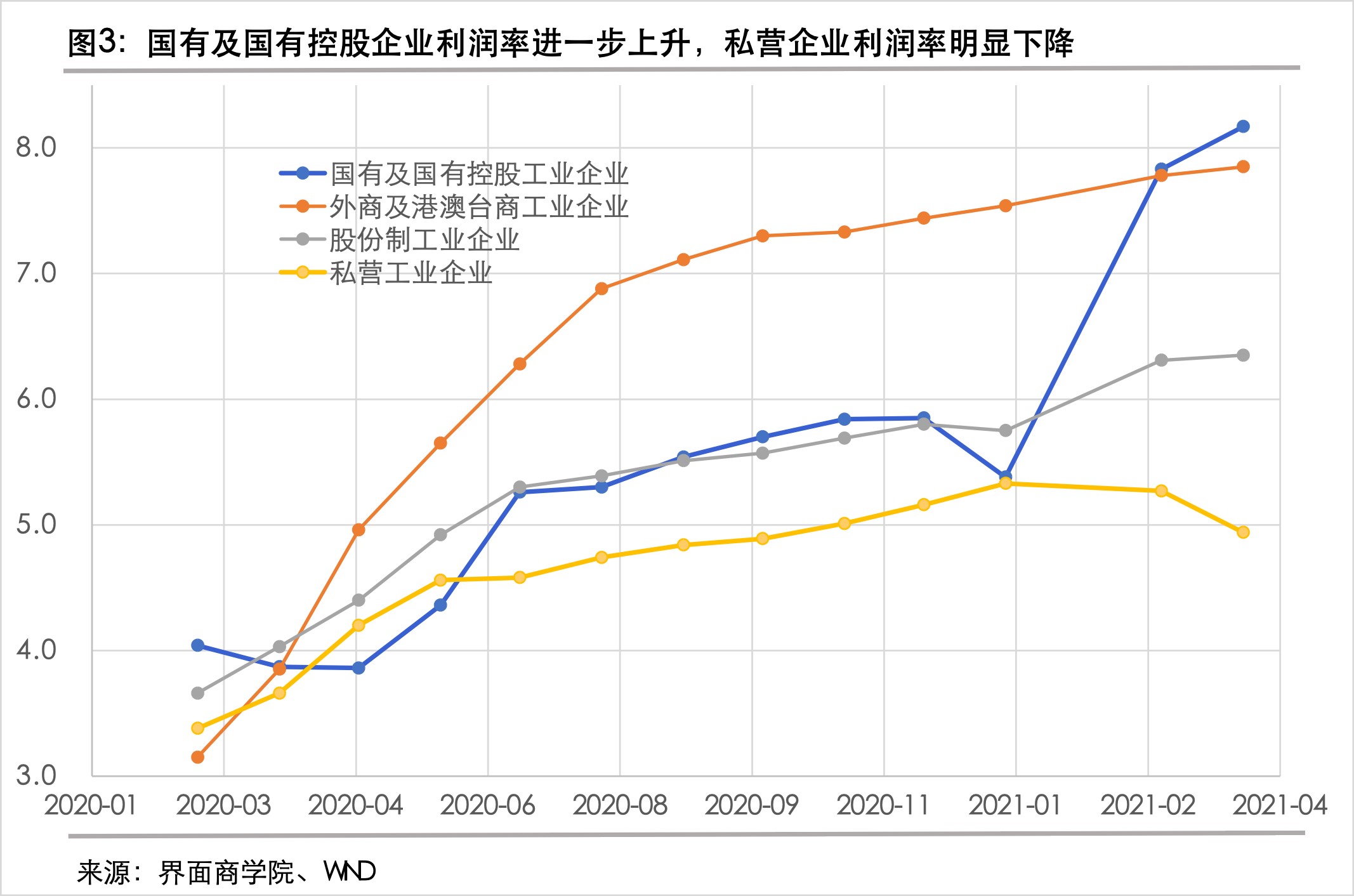

另一方面,国有控股企业营业利润率进一步上升0.34个百分点至8.17%,再创历史新高,私营企业利润率进一步下降0.33个百分点至4.94%,处于历史较低水平,与2019年下半年相当。外商及港澳台商投资企业利润率微幅上升0.07个百分点至7.85%,也创下新高;股份制企业微幅上升0.04个百分点至6.35%,超过疫情前的2019年。

上述分化主要是因为以国企为主的原材料行业是利润增长最强的板块。国家统计局数据显示,1-3月份原材料行业利润增速比1—2月份提高88.4个百分点,拉动一季度规模以上工业利润增长51.5个百分点。

相关阅读:大宗商品涨价风潮下,更值得警惕的是国企民企利润分化

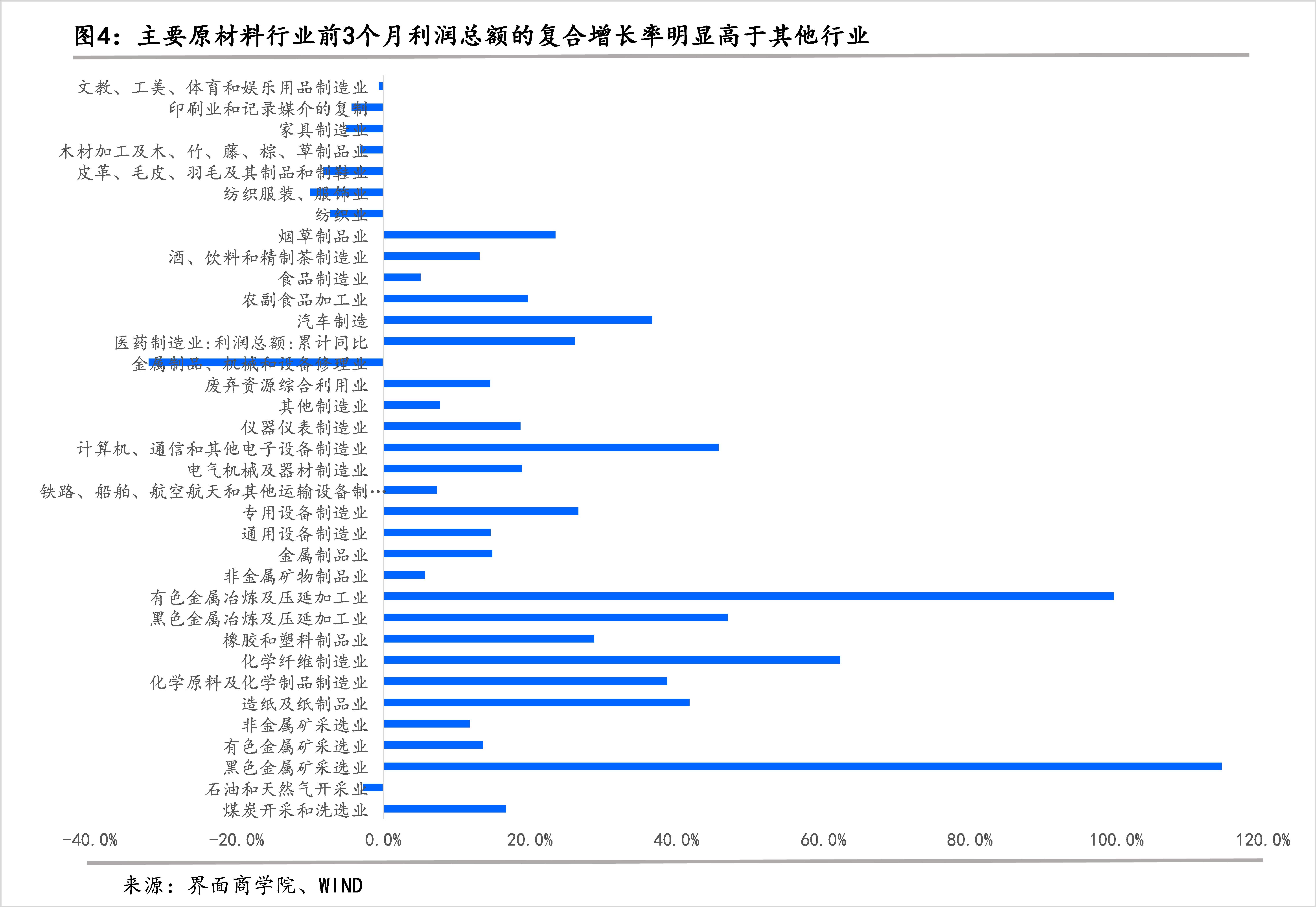

从具体行业在3月份复合增长率(以2019年为基数)来看,黑色金属矿采选业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、造纸及纸制品业、化学原料及化学制品制造业、化学纤维制造业利润增速均比较高,依次为114.38%、46.97%、99.64%、41.77%、38.74%、62.30%。

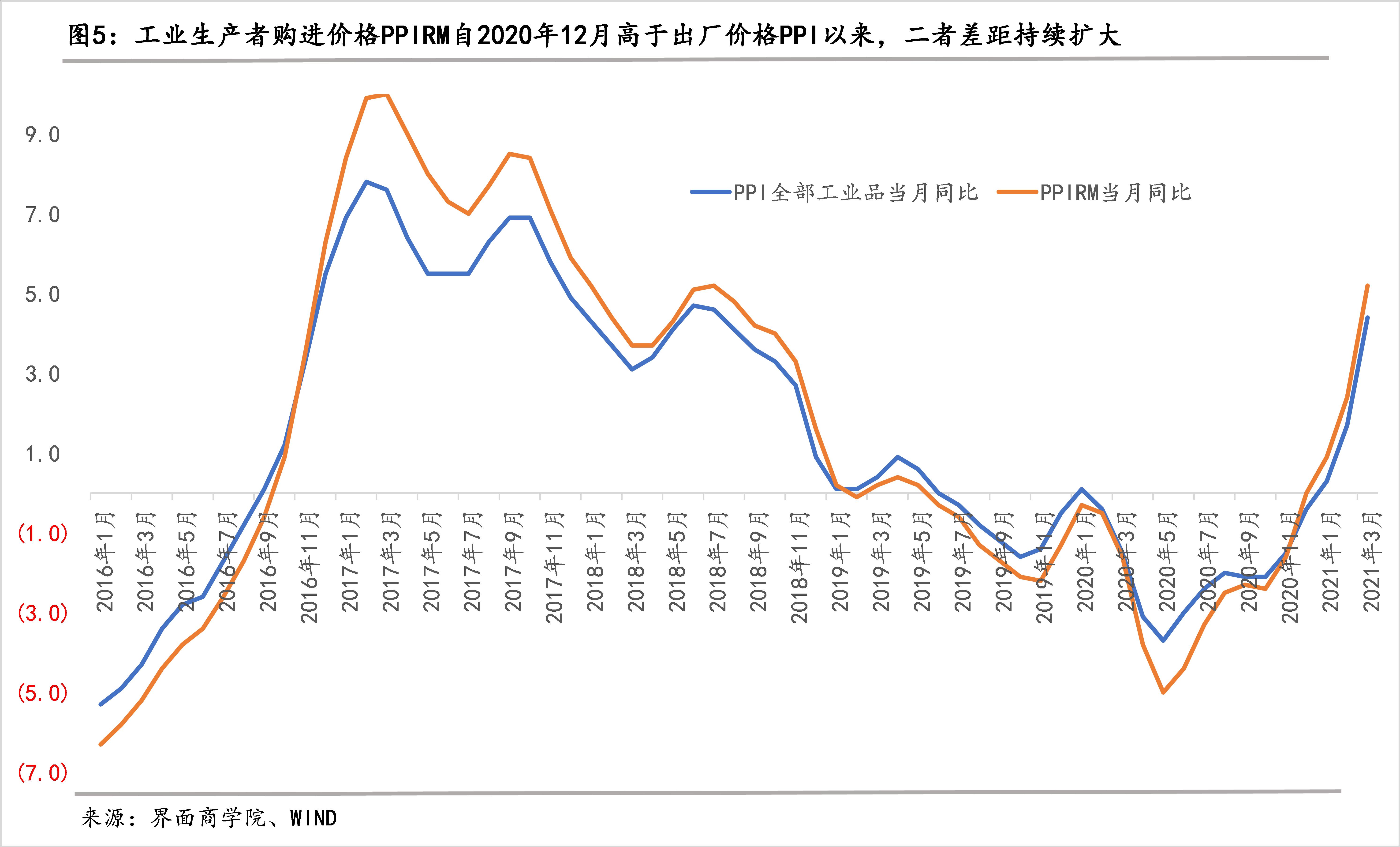

工业企业购进价格相对于出厂价格更快的上涨速度也在上中下游之间重新分配利润。3月份,工业品购进价格(PPIRM)环比增长1.8%,较上月加快了0.6个百分点,工业品出厂价格(PPI)环比增长1.6%,较上月加快了0.8个百分点。PPIRM与PPI之间的距离进一步拉大。

综上所述,一季度工业企业利润增长虽然强劲,但已开始进入下降通道。而且,原材料价格上涨可以说是一把双刃剑,尽管为相关上游行业贡献了大量利润,但会在不同经营主体之间产生利润分化。4月以来,大宗商品重拾涨势,这种利润分化可能会进一步加剧。