记者 | 鲁智高

科创板的一举一动,都吸引着外界的众多目光。

在硬科技概念的提出者、中科创星创始合伙人米磊看来,近期《科创属性评价指引(试行)》的修改,是科创板在逐步完善对硬科技的真正理解,肯定利好真正的硬科技企业,“总体来说,这次修改对我们的影响是积极正面的。因为我们一直在支持真正的硬科技企业,所以我们投的绝大多数企业都符合这个新的标准和要求。”

早在十年前,当时还是中科院西安光机所光学博士的米磊,就提出了“硬科技”这个概念,“中国真正需要解决的是科技落后的问题”。在他的感知中,当时不少人都在追捧互联网,很少有人去做硬科技,但这样下去容易出问题,于是他才提出硬科技的概念,希望大家能更关注这个领域。

硬科技是指以光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等为代表的高精尖科技。米磊认为,硬科技就是比高科技还要高的技术,“现在典型的硬科技有两种,一种是当下中国卡脖子的关键核心技术,一种是未来能够去引领新一轮科技变革的颠覆性技术。”

中科创星成立于2013年,是专注于硬科技创业投资与孵化的专业平台,聚焦光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等重点投资领域,基金总规模累计达到53亿元,目前已投资孵化包括九天微星、驭势科技等在内的330家硬科技企业。

科创板的出现,让硬科技创业公司受到众多投资机构的追捧。不过在对硬科技初创公司进行投资时,往往会存在很大的不确定性,除了投资周期长,更在于技术向产品转化过程中存在风险。中科创星的slogan是硬科技改变世界,在对硬科技企业进行早期投资时,会判断对方是否有突破性或颠覆性的技术,首先会考察技术的战略性,其次是稀缺性,最后是经济性,“如果这三个评价指标都很高,那我们会优先投资。”米磊说。

在米磊看来,短期看不到回报并没有压力,一旦硬科技企业突破了产品关和市场关,可能会出现现重大的变革和估值的快速拉升,那么将会给投资人带来非常丰厚的回报。不过中科创星在投资时,除了考虑经济价值,也非常看重社会价值的回报,“我们会投既有社会价值也有经济价值的项目,而不会投只有经济价值的项目。”

谈及硬科技领域有哪些值得投资的机会时,米磊告诉界面新闻,中国跟全球差距最大的领域,都是硬科技领域比较有潜力的赛道,“比如半导体、生物技术、航空航天、新材料以及碳中和相关的行业,潜力都很大。”

以下为专访内容(有删改):

拥有想象力才能看到技术背后的商业价值

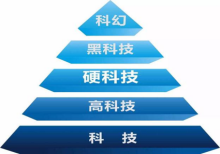

界面新闻:怎么区分科幻、黑科技、硬科技、高科技和科技?

米磊:我们实际上是按照时间、空间、行业三个维度来进行区分。

第一,从时间的维度来讲。科幻是50~100年之后有可能实现的幻想;黑科技是未来20~30年,甚至需要更长时间的技术积累才可能实现的技术;硬科技是5-10年内能实现的尖端科技;高科技是已经实现的科技,它们已经普及应用在人们生活中;硬科技通常需要较长时间的技术积累,技术高度极大领先于现有技术标准。技术具有独有性,难以被复制和模仿,只有通过不断技术投入与资本投入才可以实现。

第二,从空间的维度。一项新的硬科技,起初全球只被极少数人或机构掌握,但随着空间的扩散,这项技术可能慢慢从发源地扩散到全球。随着这项硬科技的逐步扩散,它就会逐步转变成高科技,直至最后全球已经通用,就转变为科技。就像蒸汽机,瓦特当时做出来就是硬科技,当它慢慢扩散到全球,就成了高科技,到现在已经成为科技。

第三,从行业的维度。随着时代的发展,硬科技所对应的行业和领域可能是在变化的,这个时代对应的硬科技领域,到未来也许就变成其它几大领域。当代硬科技八大领域,涵盖光电芯片、人工智能、航空航天、生物技术、新材料、新能源、智能制造、信息技术。而每个行业相对于其它行业、单个行业之中都有其对应的硬科技。

界面新闻:如何衡量一个企业是不是真正的硬科技企业?

米磊:真正的硬科技企业,技术壁垒非常高。它的技术能做到全球或中国领先,只有你能做,别人做不了,这才叫硬科技;如果你能做,别人也能做,那就不叫硬科技。我们投的源杰半导体,能够量产12波25G MWDM激光器芯片,这种芯片也在供应华为,这种就是典型的硬科技。

界面新闻:怎么判断一家硬科技企业有没有真正的价值?

米磊:科技有没有商业和经济价值,核心是它能否创造出价值,或者产品和服务能否满足人们和社会的需求。如果能满足需求,我们就要去评估这个需求的市场规模,当发现这个市场规模很大,那这个技术就有极大的商业潜力。这个时候我们就把它从实验室里挖掘出来,然后进行产业化去满足这个需求,这样就能够创造出非常大的价值。

这需要有一个非常好的想象力,因为技术在实验室里还没有形成产品时,它只是一个技术。只有把技术变成产品和服务后,才能满足人们的需求。如果你没有想象力,就看不到它背后的商业价值。

同时,也会存在短期内无法将技术变成产品的问题,还需要考虑消费者的购买力,那么成本也是一个非常大的问题。如果你想大众都用上,还需要把成本降下来,这需要经历漫长的周期。

所以,首先需要看技术在当下能否实现,其次看性能是否有所提升,最后看成本有没有下降。当这三点都出现了,那就能够用更少的成本带来更大的价值,人们大概率会用这个新的技术来代替原有的技术。其实核心是价值,就是说人们为此所付出的单位成本所购买到的单位价值在提升,那这个技术就能够应用。这需要能同时把握科技和产业两个维度,并且理解得非常深刻才能够做好,这和乔布斯说他是站在科技和人文的十字路口异曲同工。

界面新闻:在早期投资中,怎样的硬科技创业公司值得投?

米磊:硬科技领域的早期投资存在很大的不确定性,我们会判断对方是否有突破性或颠覆性的技术,最好能够在性能方面带来十倍以上的改变。对于这种技术,我们可以在成本方面有较高的容忍度,因为硬科技创业公司刚开始成本比较高,这个时候成本高一点,但单位购买性能是上升的,那么就可行,所以我们首先要看这个团队是不是在科研方面最强。

同时,硬科技创业公司在早期的时候,产品还没有出来,一开始就是纯技术反馈,基本以研发人员为主,所以在团队中的比例会非常高,有时候甚至可能达到70-80%,等到产业化做起来后,才会下降。那个时候还没有最强的产业团队,那我们只能选出最好的科研团队,同时他们也愿意去做产业化。我们把这个团队找出来后再进行帮助,尽快让他们转化为产业最明显的团队,当然这个转化的过程也会存在风险。

所以,我们首先会考察技术的战略性,看它是否对社会、国家和改变世界有重大战略意义,马斯克做的商业航天就属于这类,那么溢价就高一些;其次是稀缺性,最后是经济性,如果这三个评价指标都很高,那我们会优先投资。

投能给未来带来变革的技术

界面新闻:你有丰富的科研和投资经验,做科研和做投资的区别是?

米磊:做科研和做投资肯定有区别,这是两种素质模型,对人的要求不太一样。做科研,要么去做科学研究,有科学上的发现和突破,或是解决核心技术问题;做投资,你要能够看到这个技术背后的商业价值,包含的面会更宽一些,对技术的专业能力要求可能会低一些,但是对投资、管理和产业的要求会更高一些。如果是做硬科技投资,最好是有科学研究的背景,这样才能够理解它背后真正的核心技术。

界面新闻:外部环境的变化,对于中科创星的投资逻辑有什么影响?

米磊:外部环境的变化会带来一些影响,但我们自己的核心理念一直没有变,我们相信硬科技改变世界,技术本身的价值一直存在。对于大家都愿意投的一些技术,我们可能就不会去投,而是会倾向于投更稀缺、更前瞻、更具想象力的一些核心技术,也就是会投能给未来带来变革的技术。

界面新闻:在硬科技投资上,中科创星有哪些核心竞争力?

米磊:我们的核心竞争力和华为的核心竞争力异曲同工。我总结的华为的核心竞争力是,在产业需求中提炼科学和技术问题,同时再组织集团军去攻克核心技术的能力。我们的核心竞争力是,在科学研究中发现具有商业价值的硬科技,同时去投资并帮助对方实现商业和产业价值。相当于我们也能够从产业需求中,找到科学研究里面最有商业价值的一小部分技术,这涉及到如何打通科技和产业,也就是既要懂科技科学,也要懂产业和商业。

与此同时,我们有先发优势,具备多年科技成果转化和投资硬科技领域的经验,这种经验需要长期积累才能掌握,有一个学习的周期和曲线,而且现在的学习成本也很高,一个硬科技企业的估值都是好几亿元,试错成本低也是我们的竞争力,因为我们现在已经过了试错的阶段。

界面新闻:怎么找到科学研究里面最有商业价值的一小部分技术?

米磊:经济社会中所有价值的创造源泉,都来源于科学和技术,硬科技才是真正创造商业这种本质的推动力,有一些科学研究实际上并不能够直接创造这个商业价值,比如一些基础科研和技术知识,不过它会渐渐产生这种价值。

我们的任务就是要找到科学研究里面这个金山,你要有发现、挖掘和提纯金矿的能力,最后才能真正让它变成金子。大家都知道科技是第一生产力,但不是所有人都能把科技变成生产力,这就是我们的能力和要去做的事情。

界面新闻:中科创星会选择在什么时候退出,有具体的回报要求吗?

米磊:退出需要看项目的情况,如果项目发展成硬科技冠军企业,我们会长期持有,或者等到上市时再根据情况考虑退出;如果企业在发展过程中,失去了成为硬科技冠军企业的潜力,那我们可能会考虑在中途就逐步退出。

我们不会设置具体的回报要求,而是看被投企业的价值,不会因为它的价值不够,强行去规定一个值,或者说它的价值已经超出很多,还要按设置的那个值来退。我们是会按照价值进行退出,是多少就是多少。

实际上,我们还是希望去支持真正的硬科技冠军企业。它只要在一个细分的领域是第一,那就是冠军企业,有时候规模可能还很小,但所在的领域是新兴领域,别人都不行,它就是冠军。不同的行业,都有成为冠军的可能。

界面新闻:中科创星除了看重经济回报,还会看重哪些方面的回报?

米磊:我们很看重社会价值的回报。我们会投既有社会价值也有经济价值的项目,而不会投只有经济价值的项目。社会价值是指,是否解决了人类社会里面现在的关键或瓶颈技术,或者是对国家来说有重大战略意义的项目。

界面新闻:你提到硬科技企业的投资回报,前5-10年达不到预期,一旦过了拐点,回报非常可观,怎么判断这个拐点是否出现?

米磊:第一个拐点是过了产品关,也即从技术到产品得到了验证。第二个拐点是过了市场关,得到了市场的认可和验证。这两个拐点都可能出现重大的变革和估值的快速拉升,一家硬科技企业要是技术非常强,然后被市场认可之后,这个价值就会体现出来。

我们现在投的不少企业估值都大幅提升了,比如源杰半导体、中科微精等,基本上他们的销售额在一个亿元左右时,这个拐点就出现了。当一个企业的销售额已经突破,那就说明它不仅是产品好,同时也得到了市场的认可。

这个拐点出现的时间,不同的技术可能不一样。材料类的企业周期会长一些,芯片类的企业周期比材料类的会短一些,偏制造类的会更短一些。像发动机的验证周期,可能需要20-30年,不过周期越长壁垒越高,一旦得到验证,生命周期也更长。

界面新闻:短期看不到回报时,会有压力吗?

米磊:如果你懂硬科技投资的规律,其实就没有压力。整体来说,周期越长,回报越好,它符合科技的规律。所以我觉得这不是什么核心的问题。

对硬科技理解足够深,才能持续投中好企业

界面新闻:哪些硬科技企业会更容易实现商业化落地?

米磊:看你的需求是不是真正的痛点需求,恩格斯曾经说过,一个市场需求往往比十所大学更能拉动技术进步。受到这种需求的激励,大家都会蜂拥而至,让技术变得更加成熟。有时候是因为技术不够成熟,才导致商业化落地没做好,如果技术变得更加成熟,应用性更好,那商业化落地就比较容易。

界面新闻:中科创星怎么帮助被投的硬科技企业加速商业化落地?

米磊:我们致力于打造“研究机构+天使投资+创业平台+孵化服务”为一体的硬科技创业生态,全方位来帮助被投企业加速商业化落地。在芯片行业,我们可以提供公共的流片设备等,从而缩短生产周期。比如唐晶量子就没有在盖厂房、买设备等方面消耗时间,只用了4个月就把产品打磨出来并给客户送了样,那么它的发展速度就比别人快很多。

投后方面,我们能提供各种专业服务,比如品牌宣传、政策咨询、创业培训、融资服务等,让创始团队能从繁重的非专业的事情中解脱出来,从而能够更专注于做自身更擅长的事情。

同时,我们会帮被投企业进行产业对接。很多企业虽然技术很好,但是如果不了解客户真正的需求,就会拉长商业化的周期。我们通过获得产业龙头真正的需求,同时帮助被投企业,这样它从一开始瞄准的就是真正的商业化需求,从而加速商业化落地。因为不是所有初创公司和科研单位能够拿到这个实际的需求,大家提到商业化落地难,很多时候是因为做的产品不满足客户的需求,这才是一个难的根本。

界面新闻:中国在科研方面的投入很高,但科研成果转化率偏低,有什么办法可以提高?

米磊:我们这么多年一直在做的事,就是如何提高科研成果转化率。我认为现在真正做成功转化的投入还是不足,包括资金投放、人才队伍建设等在内的整个体系,还没有真正建立起来,所以现在的转化率不够,这是一个很大的问题,也是最薄弱的一个环节。

实际上,我们通过募集硬科技基金的方式,去做早期的硬科技投资,让高校院所的成果能够转化出来,然后通过我们的筛选机制,给他们提供资金支持以及科技服务平台等,帮助他们从实验室真正能走出来进行产业化,其实就是我们日常在干的事情。

界面新闻:投资机构在投硬科技领域时,最容易犯什么错误?

米磊:如果对硬科技的理解不够深入,那么就容易投错。当你扎得不够深时,判断力可能没那么准,还是要靠认知和能力,才能持续地投中好的企业,如果只是凭运气,一定会出问题。

界面新闻:在硬科技领域,还有哪些值得投资的机会?

米磊:中国跟全球差距最大的领域,都是硬科技领域比较有潜力的赛道。比如半导体、生物技术、航空航天、新材料以及碳中和相关的行业,潜力都很大。