文丨中信证券明明债券研究团队

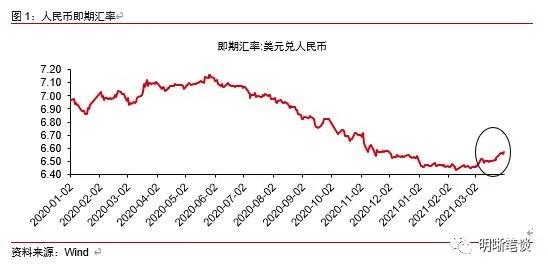

今年头两个月人民币汇率整体呈震荡走势,进入3月后出现较为明显的贬值。从更长的时间范围来看,本次人民币汇率贬值也是自去年6月初以来的首次明显回调。

是什么造成了当前的人民币贬值?人民币的后续又将走向何方?我们认为,美元和美债的表现是值得关注的两大因素。

人民币走弱的原因

3月人民币汇率走贬的原因主要有两个,一个因素是美元的明显走强,另一个因素则是美债收益率的持续上行。

截至3月31日美元指数报收93.1839,相较2月26日的90.9399上涨约2.5%。推升美元指数走强的动力或主要来自三个方面,首先是美国经济基本面预期仍在持续转好,疫苗接种进度明显快于预期。其次,或在于货币政策方面美联储释放出的鹰派信号。

3月25日,美国当地时间周四,美联储主席鲍威尔在接受美国国家公共电台(NPR)采访时,针对美国经济和美联储货币政策发表了看法。在采访过程中主持人向鲍威尔提问,你是否能够在不久的将来从经济当中回收疫情期间注入的资金?鲍威尔回答称,伴随着时间的推移和经济的复苏,美联储已经向公众提供了有关未来行动的指引,随着我们朝着目标取得更大的进步,美联储将逐步减少国债以及MBS的购买量。

推升美元指数走强的第三个原因,从权重货币的角度来看,欧元区疫情的新一轮反弹也造成了美元指数的走强。

除美元因素以外,美债收益率进一步上行是导致3月份人民币走贬的第二个因素。美债收益率的走高,其配置价值有所提升,配合美元指数的走强或在一定程度上带来人民币需求的降低。

后续人民币汇率怎么走

从美元和美债收益率走势这两大因素出发,综合考虑后,我们认为后续人民币汇率或将面临贬值方向上的压力,二季度人民币汇率将回调至6.6上方。

美元方面,考虑到当前美国基本面预期仍在继续转好,美联储货币政策出现鹰派信号,欧元区疫情反复且恢复需要时间,美元指数仍存在较强的支撑。美债方面,根据我们之前报告的分析,美债利率上行大概率会是全年的趋势。

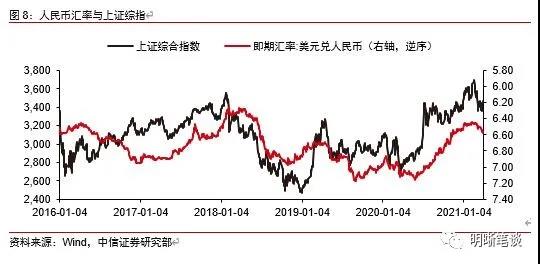

对于人民币汇率贬值的可能影响,从股汇联动的角度来看,人民币在一定程度上具有风险资产属性,2017年以来人民币汇率与上证综指走势具有较高的一致性,因此我们认为应当防范人民币汇率贬值带来国内风险资产调整的风险。若风险资产出现调整,或将引发风险情绪的变化,从而在一定程度上有利于国内债市。