文|满投财经

“宝马奔驰的电动车跟我们没法比,超越特斯拉没有难度!”--蔚来CEO李斌

这是曾经的“最惨CEO”李斌说出的最硬气的话,李斌曾表示蔚来永远不出单电机的车,一度引发市场热烈讨论,但赞赏和鼓励高过质疑和攻击,因为蔚来用实际行动证明了自己,李斌也并未食言。

昨晚美股盘前,蔚来公布2020年Q4及全年业绩,股价应声大跌13%,市值一夜间蒸发100亿美元。接下来透过这份财报,让我们看看蔚来还能不能继续让李斌“飘”起来。

财报看点:

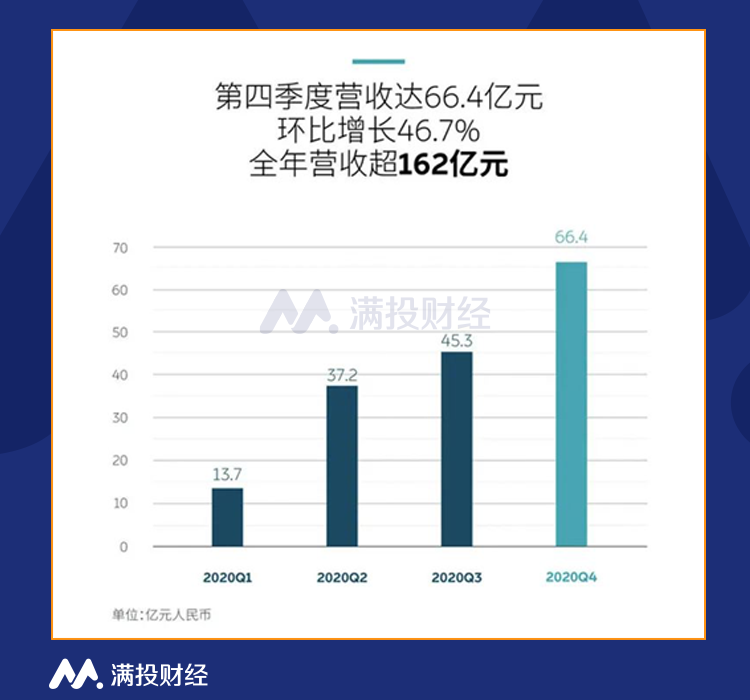

1、Q4及全年营收双双翻倍

蔚来Q4的营业收入为66.4亿元(单位:人民币,下同),同比增长高达133.2%,虽然增长很大但仍处于市场预估的范围内。而整车交付数量达17353辆,整车交付收入达61.7亿元,占总收入的比重为93%。

蔚来2020年全年营收为162.6亿元,同比增长107.8%。

营收的大幅增长,主要受益于国内新能源车的普及,以及公司品牌知名度不断提升,制造出更多可选车型,共同助推全年销量的大幅增长。

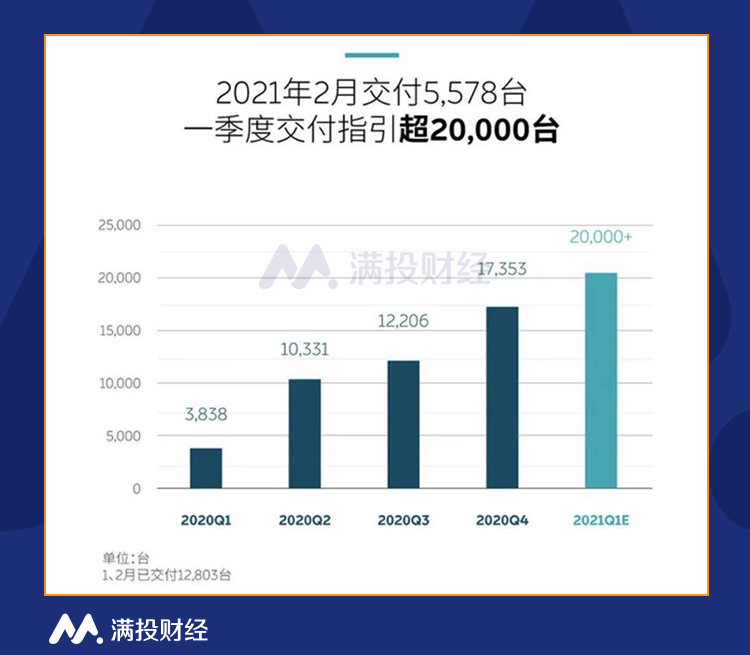

2、全年整车交付翻倍,单车均价持平

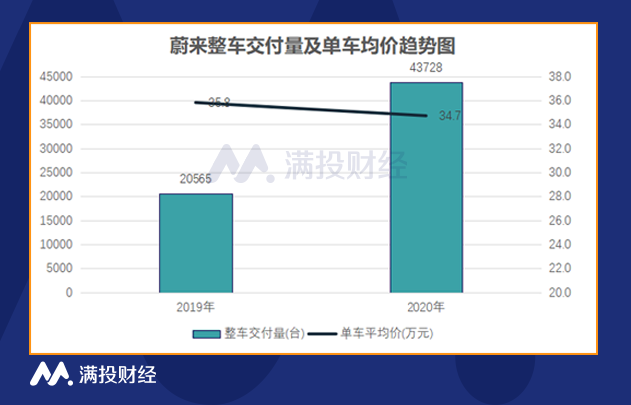

蔚来在2020年的整车交付量达到43728辆,同比增长112.6%。而公司公布财报显示,在2021年一季度整车交付量将达到20000-20500区间,意味着同比增长421%-434%。

单车的平均售价上,蔚来坚持全车系高端品牌路线,尽管2020年销量大幅增长,但单车均价依旧稳定在34.7万元,与2019年的平均单价几乎持平。

在单车平均售价上,蔚来是所有国产主机厂商中最高的品牌。目前全车系对标的市场也是传统主机厂商BBA(奔驰、宝马、奥迪)所占据的市场。

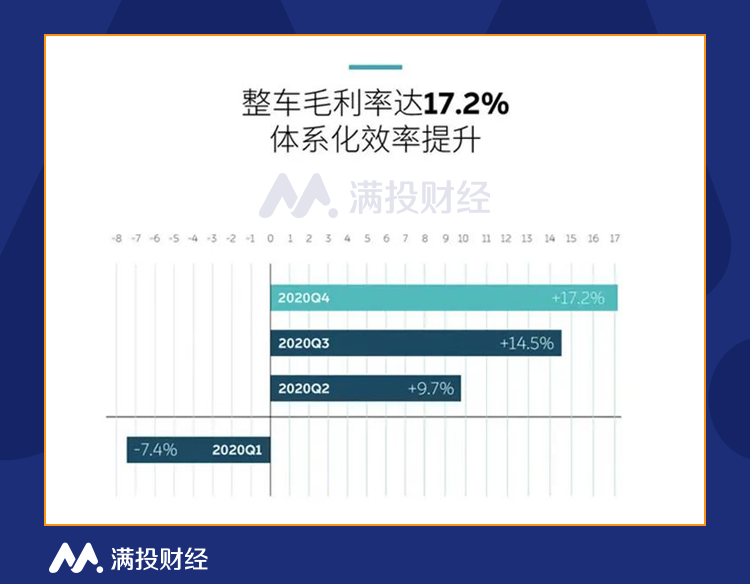

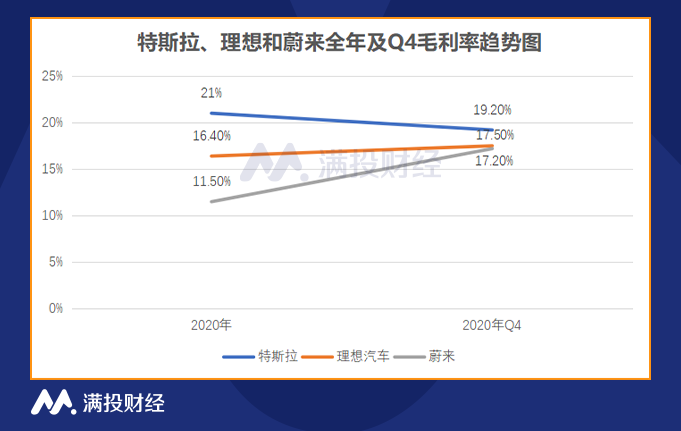

3、Q4毛利率创新高,全年毛利由负转正

在毛利端上,蔚来终于摆脱负毛利时代,在2020年全年实现毛利率转正,毛利率录得11.5%。从四个季度分成长趋势看,蔚来Q4毛利率不仅高于全年水平,同时还创造了历史新高17.2%。

从效率上看,蔚来已经在2020年实现质的飞跃。这也充分反映了随着交付量的持续增长,无论在原材料或是人工固定资产折旧等方面的成本效率在逐渐的优化。

蔚来始终坚持将自身定位于高端车、豪华车品牌端,而豪华车本身也意味着毛利方面普遍高于中低端品牌。因此,随着公司的未来销量的持续增长,在毛利率方面仍将有可预见的优化空间。

4、毛利水平趋于稳定,盈亏平衡点或加速到来

若将蔚来和其他电动车企作横向对比,首先是国内最早实现盈利的造车新势力之一理想汽车,在2020年Q4的毛利率为17.5%,全年毛利率为16.4%,也已处于较为稳定的状态;其次,“新能源车一哥”特斯拉目前的毛利率水平也相对稳定,持续稳定在20%左右。

蔚来的毛利率在2020年快速爬升,从一季度的负毛利,到四季度的17.2%,和率先实现盈利的理想汽车非常接近。

一度被资金困扰处于经营困难期的蔚来,在2020年也基本实现对同业竞品的追赶,而毛利水平的改善,无疑是其中非常重要的一环,这将决定着规模效应一旦显现,盈亏平衡点在何时可以到来。

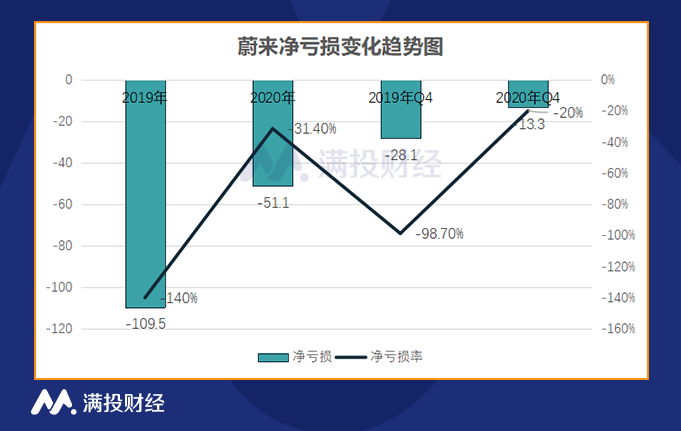

5、亏损同比收窄,减亏幅度超50%

从2020年全年来看,蔚来仍然处于亏损状态,但亏损情况得到了很大的改善。2020年蔚来全年净亏损为53亿元,同比收窄53%,亏损的明显改善归功于对研发支出、销售成本、行政成本以及一般费用的控制。

2020年蔚来的研发支出为24.87亿元,去年同期44.28亿元;销售、行政成本和一般支出为39.32亿元,去年同期为54.51亿元,各成本支出均出现明显的减少。

6、手握超400亿现金,未来发展可持续

本次财报中显示,截至2020年12月31日,蔚来持有的现金及现金等价物为384.2亿元,现金储备(现金及现金等价物、限制性货币现金、短期投资等)共计425亿元,现金流可谓是十分充足,而在2019年年底,这一总金额只有10.56亿元。

此前消息称,2020年4月蔚来与合肥市政府达成合作,获得70亿战略投资;2020年12月蔚来宣布拟增发6800万股ADS的定价为39美元/ADS,预计融资26.5亿美元。

目前蔚来持有的现金总额足以支持其未来一年的业务发展和运营,在2021年除了研发支出将增加20亿的预算以外,蔚来第二代换电站也将开始部署,并计划累计建成300座超充站和10000根目的地充电桩。此外,今年还将增加20家NIO House和120家NIO Space,完成三四线城市的下沉布局。

预计新车型的订单较为可观,智能驾驶领域的布局也在加速。在2021年1月的蔚来发布第一款自动驾驶车型ET7,补贴前最低售价44.8万元,BaaS方案补贴前最低售价37.8万元,预计2022年Q1开始交付,公司表示ET7的订单表现超过蔚来此前的任何一款车型。

7、2021年大力开拓欧洲市场,开启海外新布局

蔚来发布2020年Q4及全年财报后,CEO李斌表示2021年将大力开拓欧洲市场,而这也符合市场层面对蔚来的预期。李斌称,国内布局已接近完善,海外布局是必由之路。

蔚来的“出海”之路势必伴随各种风险,毕竟在具备本土化优势的前提下,蔚来在国内完成布局都已消耗大量资源和时间,海外市场需要付出多大的成本和代价犹未可知。

总结

2020年,蔚来营收和整车交付量均实现翻倍增长,毛利率也开始转正,亏损收窄幅度超50%,同时将在今年开拓欧洲市场的计划,无不象征着蔚来迈出了走向成熟的关键一步。

经历了前期的资本狂欢,如今的新能源汽车行业仍然有巨大的市场空间,但估值逻辑从“新能源车风口+高增长预期”转向“持续稳定增长+基本面改善(各财务指标:毛利率、盈利状况、现金流等)”,蔚来的未来还将经历更多的考验。