文丨张涛 路思远(中国建设银行金融市场部)

在疫情、政策对冲、经济恢复进程和美国大选等多因素叠加影响下,2020年美国国债市场波动剧烈,10年期美国国债收益率从2019年末的1.9%上方降至2020年3月初的0.54%,之后虽阶段性回升,但2020年6月份再度回落,并于2020年8月初降至0.52%的历史低位,之后开始持续回升,目前已升至1.15%(截至2021年1月12日)。鉴于10年期国债收益率是全球最重要的中期利率指标,其走势变化势必对全球金融市场影响巨大。若从影响10年美国国债收益率的远近因素来看,2021年主要有5个影响因素。

首先,市场重估“蓝潮”影响。

自美国大选以来,市场对“蓝潮”已累计出现了两次明显的反应:第一次是在2020年11月初的总统选举,特朗普在获得超过7400万选票的情况下依然败北,令市场对“蓝潮”预期升温,10年期美国国债收益率自2020年3月份疫情爆发以来,首次回升至0.9%上方。第二次是拜登胜选被国会确认及民主党获得参议院的主控权,10年期美国国债收益率一举回升至1%以上,目前已升至1.15%,是2020年3月19日以来的最高水平。期间,市场曾担忧拜登的加税政策会冲击美股,但受疫情反复的影响,市场逐渐接受“蓝潮”更有利于疫情的控制,进而也有助于经济恢复。

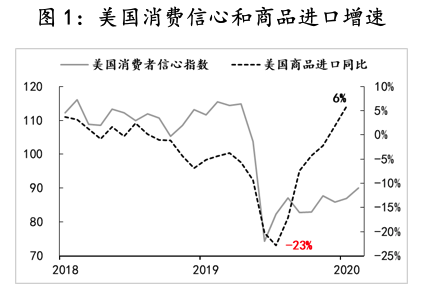

其次,美国消费已较早修复,利好经济前景。

在CARES法案的财政纾困帮助下,美国的消费较早就得到了修复,消费者信心指数由4月份的74回升至90,同期美国商品进口增速更是由-23%回升至6%。后期若拜登拟推行的大规模刺激计划得以成行(“蓝潮”政局令其大概率落地),将继续对美国消费构成支撑,并利好美国经济恢复前景。

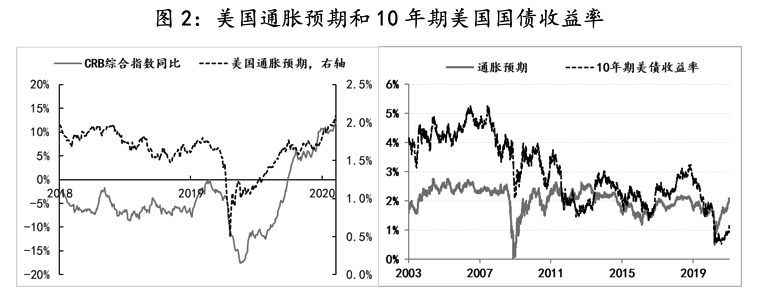

第三,通胀预期持续改善。

在中国需求的拉动下,自2020年5月开始,全球商品价格已持续回升了近9个月,CRB商品价格同比增幅已从4月份-17.5%的低位回升至目前的12%,与此同步,在消费被政策托底帮助下,美国的通胀预期也从0.5%的低位回升至2.1%,通胀预期的持续改善对10年期美国国债收益率形成支撑。

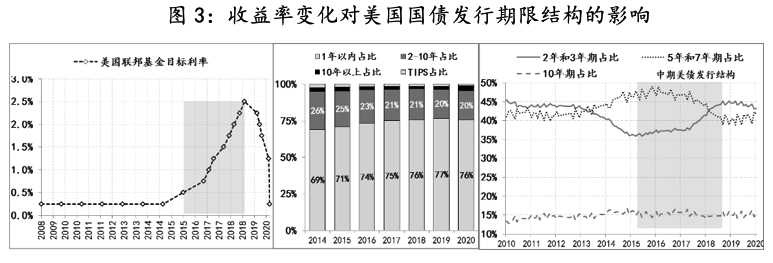

第四,美国财政部不会特别关注10年美国国债收益率的上升。

虽然国债收益率的上升会增加其融资成本,但美国财政部完全可以通过国债发行结构的调整来对冲。例如,在2015年12月至2019年8月期间,美联储将联邦基金目标利率从0-0.25%上调至2.25%-2.50%,相应各期限美国国债收益率均有所上升。美国财政部相应对国债实际发行结构进行了调整,将1年期以内短期国债发行规模占比由71%提升至77%,2年至10年期的中期国债发行规模占比则由25%降至20%。

具体到中期国债,利率水平更低的2年和3年期的发行占比提升了10%,5年和7年期的发行占比降低了10%,10年期国债发行占比则稳定在15%。不过由于中期国债占整体的比重是下降的,因此10年期国债发行规模占整体的比重也是下降的。所以10年美国国债收益率的上升并不会对美国财政部形成严重制约,换而言之,美国财政部不会特别关注10年美国国债收益率的上升。

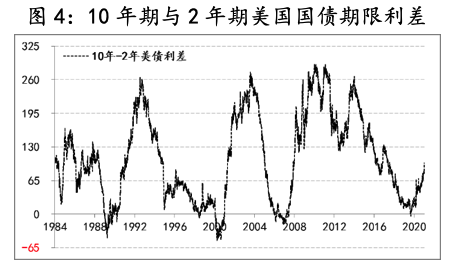

第五,美联储宽松货币政策压制短期国债利率,美债收益率曲线相应陡峭化

从美联储最新会议纪要释放的政策信号来看,在疫情完全平稳和经济步入持续恢复轨迹之前,美联储将维持零下限利率政策和每月1200亿量化宽松操作,加之2020年8月份美联储调整了其货币政策框架,大幅提高了对通货膨胀的容忍度。因此,目前实施的低利率政策环境还是持续相当长时间,相应3年期以内的美国国债收益率也会继续维持在极低的水平,此政策环境也有利于美国财政部控制融资成本。

短期利率在低水平的稳定叠加长期利率的上升,直接就导致美债收益率曲线陡峭化,促使金融部门开展扩张性活动,进而有助于经济恢复。美债的历史数据显示,自上世纪80年代以来,美债曾出现过四次倒挂(长期利率低于短期利率),最近一次发生于疫情前的2019年的8月份。以10年期和2年期的利差为例,在前三次倒挂后回升过程中,回升幅度均超过了260BPs,目前10年期和2年期的利差已回升至100 BPs以上,按照经验数据规律,后期美债曲线仍有继续陡峭化的空间。

综上五点,我们预计2021年10年美国国债收益率大概率会升至2%,全年波动区间在【0.8%,2.0%】,如果疫苗进展顺利,美国经济恢复进程加快,则不排除10年期美国国债收益率年内就会向2.5%靠近。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

相关阅读:

2021年金融环境预测:关于“稳杠杆”、流动性与人民币价格的展望

2021年中国利率环境展望:利率曲线适度陡峭化,利率波动幅度收窄