记者 |

编辑 | 昝慧昉

日前,正加速冲击创业板的孩子王在深圳交易所创业板更新了招股书。

与其2020年7月的招股书相比,孩子王披露了最新的业绩:2020年1月-9月,公司营业收入58.23亿元,同比增长0.16%;归属于母公司所有者的净利润为2.59亿元,同比增长5.74%;扣除非经常性损益后归属于母公司所有者的净利润为2.07亿元,同比增长3.15%,并称公司不存在经营业绩下滑的情形。

这已经是孩子王第二次冲击上市。这家公司曾于2016年12月9日在新三板挂牌上市,后在2018年3月从新三板退市,退市前其市值约为167亿元。

招股书显示,孩子王计划通过本次上市募集24.5亿元,其中15亿元用于全渠道零售终端建设项目,2亿元用于全渠道数字化平台建设项目,2.1亿元用于全渠道物流中心建设项目,5亿元用于补充流动资金。

孩子王成立于2009年,主要从事母婴童商品零售及增值服务,包括通过线下直营门店和线上渠道向目标用户群体销售食品(奶粉、零食辅食、营养保健)、衣物品(内衣家纺、外服童鞋)、易耗品(纸尿裤、洗护用品)、耐用品(玩具、文教智能、车床椅)等多个品类,产品品种超过了1万种。

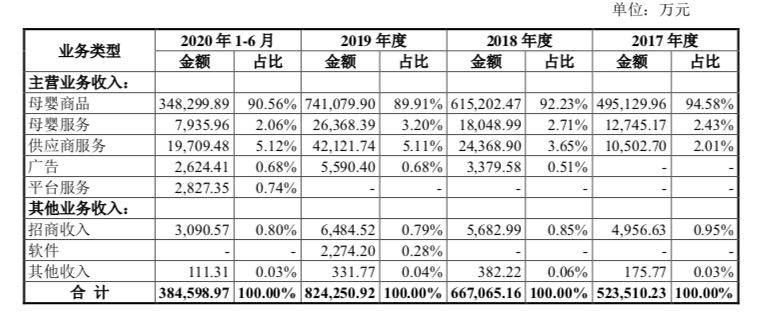

2017到2019年,孩子王的营业收入分别为52.35亿元、66.71亿元和82.43亿元,净利润分别为9379万元、2.76亿元和3.77亿元。

从孩子王的业务类型上看,母婴商品贡献的收入占比最高,从2017年到2020年上半年,分别为94.58%、92.23%、89.91%、90.56%。但相应时间内,母婴商品销售的毛利率去在持续下滑,分别为26.93%、25.50%和23.78%。

作为支撑孩子王业绩的核心业务,母婴商品销售毛利率的下滑,在一定程度上说明公司的盈利能力仍需加强。

值得注意的是,孩子王十分依赖对奶粉产品的销售。 2017年到2020年上半年,奶粉产品占母婴商品销售收入的比例分别为43.34%、50.32%、53.99%和58.25%。

此外,在主营的母婴商品板块下,纸尿裤产品占母婴产品销售收入的比例分别为16.85%、15.46%、14.53%、14.25%,其他零食辅食、外服童鞋、玩具、洗护用品等占比均在10%以下。

在母婴商品之外,孩子王的主营业务收入还涉及母婴服务、供应商服务、广告、平台服务。

根据其招股书,孩子王的母婴服务指的是童乐园、互动活动、育儿服务(包括催乳、婴儿抚触、宝宝理发、小儿推拿等增值服务)等各类母婴童服务及黑金会员服务。孩子王服务会员数量超过 3700 万人,另外拥有超过5000名持有国家育婴员职业资格的育儿顾问。其贡献收入一直没有明显增长。

供应商服务指的是,提供包括会员开发、互动活动冠名、商品线上线下推广宣传、广告等在内的供应商增值服务。其贡献收入在过去几年间表现出明显升高的趋势,占比已从2017年的2.01%涨至2020上半年的5.12%。

此外,广告服务主要则是由孩子王下属子公司思想传媒为企业客户提供的线上和线下广告服务。平台服务为2020年新增,是公司通过下属子公司上海童渠自主运营各类线上平台,并为入驻平台的母婴品牌商、经销商、周边服务机构提供平台服务业务。但这两项业务的收入占比较小,不足1%。

尽管对于竞争激烈的母婴行业来说,在零售之外提供增值服务,是母婴店差异化竞争的方向,但从目前的营业收入结构看来,孩子王母婴商品之外的增值服务对其业务拉动的趋势还不够明显。

孩子王目前最为主要的收入来源依然是线下门店。招股书显示,孩子王线下门店销售的占比一直在九成以上。其整体商业模式与传统的母婴店相似。

从它最新招股书披露的数据看,截至2020年6月末,孩子王已有直营门店363家。作为对比,上一次招股书披露的2019年末门店数量为352家。而它在未来3年的门店扩张计划没有变——在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家,从而进一步完善公司的零售终端网络布局。这也意味着,如果计划顺利,孩子王的门店数量要在未来3年翻一倍。

孩子王在门店的经营策略上采取的是“大店模式”,即平均单店面积超过2700平米(最大单店面积超过7000平米),且集中在大型综合购物中心内。

大店的经营优势在于,除了可以提供更丰富的商品品类外,还能提供儿童游乐场及配套母婴服务,为消费者提供一站式购物场景。不过对于一家公司来说,直营门店始终是“重资产”的经营模式。

孩子王在其招股书中也提及了直营门店租金及人力成本持续上升的风险:近年来,随着公司业务规模的持续增长,人力成本和租金成本成为运营成本的重要组成部分。一方面,由于门店数量的快速增加,公司对于母婴专业人才的需求也持续提升,再加上物价水平的不断上涨,人工工资相应提高,综合导致人力成本上升;另一方面,为快速提高市场份额,提升品牌效应,公司需要通过扩建门店方式拓展营销网络,但由于优秀物业的稀缺性以及我国房地产价格的不断上涨,门店的租金水平也逐渐上升。虽然公司已设法应对,但未来如上述成本增速超过公司收入增速,将对公司经营业绩造成不利影响。

实际上,孩子王要面对的挑战并非仅此一条。

更为重要的是,无论是对于孩子王还是整个母婴零售行业来说,出生率下滑都是不可忽视的一大风险。

公开数据显示,2010年至2016年,我国新生人口数量呈整体上升趋势,尤其是2016年“全面二孩”政策正式实施后,当年人口出生率达到12.95‰,出生人数达到1786万人,创下2000年以来的最高峰。但随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。

作为以母婴商品为核心业务的孩子王,其消费群体就是0-14岁的婴童和孕妇,公司业绩的好坏自然与国内婴幼儿人口数量紧密相关。

过去几年里,受益于人口红利、快速开店及婴幼儿商品尤其是婴幼儿奶粉消费的高端化趋势,孩子王的营收获得了持续增长。但母婴零售领域,是区域性明显、竞争非常分散的市场,国内母婴零售行业进入门槛较低,行业内企业数量众多且规模较小,市场集中度不高。如果孩子王未来不能有效应对人口出生率下滑、市场竞争加剧、行业增速下滑等多重风险,将会面临净利润增速放缓甚至下降的局面。

此外,这家公司还在招股书中披露了存货余额较高的风险。

招股书显示,截止报告期各期末,孩子王存货规模随着销售规模的增加逐年增长。报告期内,公司主要通过线下实体门店、移动端 APP、微信商城等渠道向目标用户群体提供母婴童商品零售及服务等业务,因此公司需要保障门店和各级仓储必要的安全库存。虽然公司目前的存货水平维持在合理范围内,且库龄较短,但若在未来的经营年度中因市场环境发生变化或竞争加剧导致存货积压和减值,将对公司的经营业绩产生不利影响。