作者 宜信财富

2021年美国经济展望:温和复苏

2020年美国经济被新冠疫情主导,在三轮疫情高峰的冲击下,上半年美国陷入了1930年代以来最严重的的衰退,二季度的GDP环比折年率下降至-31.4%。得益于美联储以及积极财政援助措施的及时性,美国经济从三季度开始复苏。即便单日新增确诊病例数不断攀升至高达20万人,居全球各国之最,但美国经济再次展现出其韧性,三季度经济依然实现了历史最大幅度反弹,四季度预期能保持3%左右的正增长。

美国经济复苏中主要贡献力量来自于消费部门,线上消费的增长部分抵消了线下消费的萎缩,私人投资也有很明显的反弹,尤其是房地产市场,成为2020年逆势大增的亮点。在持续宽松货币政策支持下,美国房地产市场在2021年还将维持相对高热度。

在美国大选尘埃落定后,我们相信拜登政府在2021年的首要任务是“抗疫情”,保证有效疫苗的推出和大规模接种。第二要务是“稳经济”,可以预见扩张性财政政策还会维持,宽松货币政策不会退出,美国与各国之间的贸易冲突可能也会暂缓。但经济复苏中存在一些阻碍,包括不断上升的永久性失业人数,新的财政刺激规模可能不及预期等。

综合判断,我们认为2021年美国经济整体呈现温和复苏的走势,四个季度的平均环比折年率在2.3%左右,全年GDP同比上涨3.3%。如果2022年美国经济仍能保持2%以上的增速,则2022年GDP总量(实际GDP)就能恢复到2019年的水平。

欧元区经济展望:政策再加码,支持经济复苏

2020年欧元区经历了两轮新冠疫情冲击,第一轮从3月中旬持续至4月底,第二轮从9月份持续至年底。由于欧元区各国在第一轮疫情期间控制得力,再加上积极的财政和货币政策支持,欧元区在二季度经历了历史最大幅度衰退后,三季度反弹的力度也明显高于其他疫情控制较差的发达经济体。但第二轮新冠疫情从西班牙和法国逐渐扩散至德国、意大利等其他国家,且疫情的扩散速度和严重程度远高于第一轮疫情,直接造成了经济复苏夭折,四季度欧元区再度转为衰退。

2021欧元区的货币政策还会进一步宽松,欧盟的财政扩张政策的推出也因为“复兴基金”的设立而更加顺利。虽然疫情的反复还是最大的不确定性所在,但欧元区在2021年大概率会重启复苏。我们预计2020年全年欧元区GDP同比增速为-7.3%,2021年欧元区增速或达到3.9%。在欧元区几个较大成员国中,我们预计2020年德国、法国和意大利的GDP增速分别为-5.2%、-9.1%和-9.0%,2021年三个国家的经济增速分别为2.9%、6.1%和5.0%。

英国经济展望:退欧问题仍是重大风险

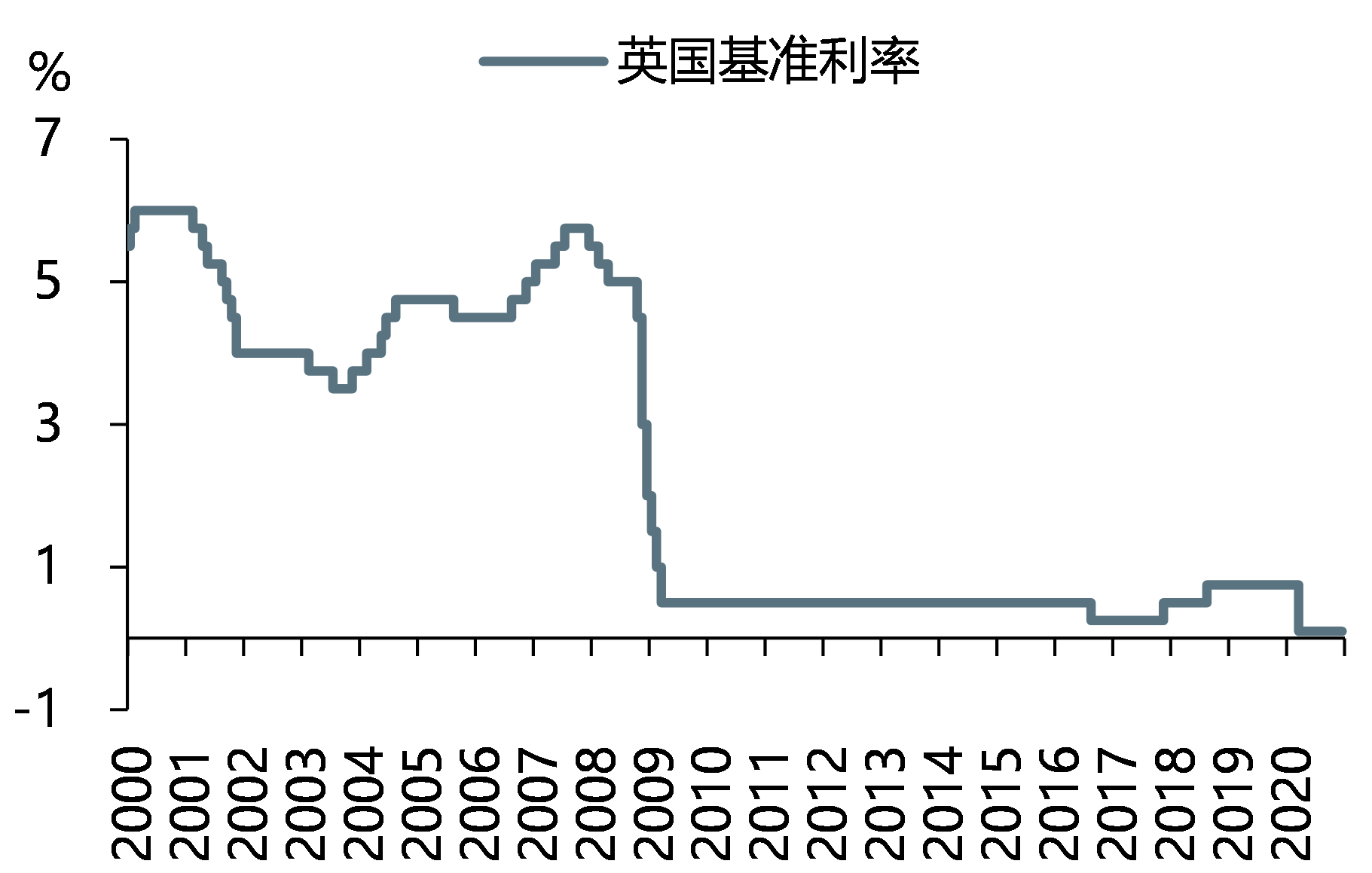

2020年二季度英国GDP同比创历史最大单季跌幅,为-21.5%,三季度英国经济开始复苏,但GDP同比增速依然接近-10%。更为严重的是,在新冠疫情二次爆发的影响下,四季度英国经济的复苏步伐戛然而止。虽然英国央行和政府均已经出炉了大规模的宽松和扩张政策,但疫情仍然是决定经济走向的最关键因素。

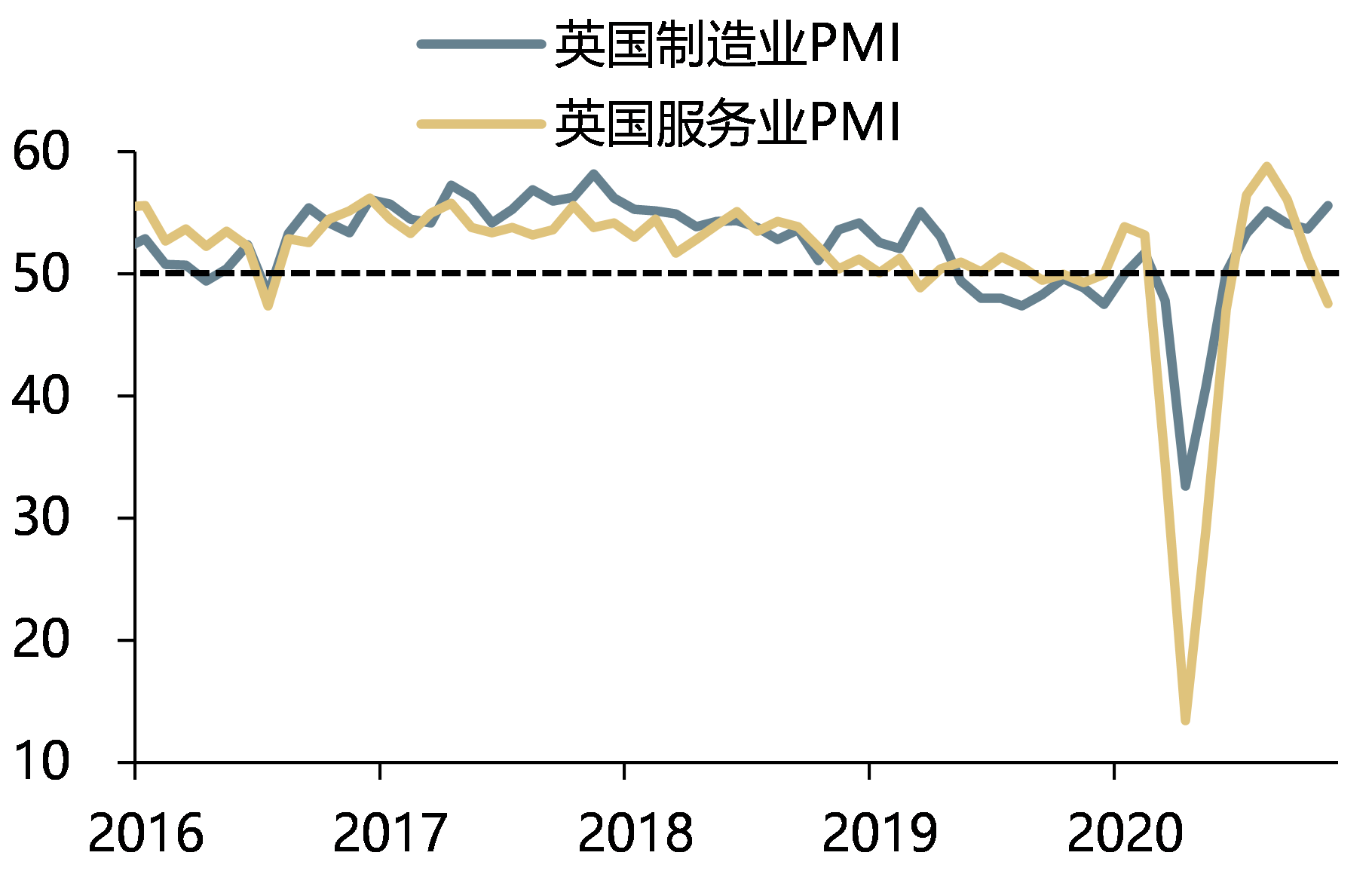

英国疫情快速恶化导致经济复苏受阻。从2020年9月份开始英国新增确诊病例再度增加,10月和11月加速增长,单日新增确诊高达2.5万人次。截至12月中旬,单日新增确诊人数依然高达1.8万。英国制造业和服务业PMI从9月份开始拐头向下,11月服务业PMI已经回落至收缩区间。英国的失业率从2020年年初的3.8%一路攀升至9月份的4.8%,四季度和2021年一季度可能还会进一步攀升至7%左右。

图表 1:英国央行将维持基准利率在历史最低位

数据来源:Wind,宜信财富

图表 2:PMI显示英国经济复苏乏力

数据来源:Wind,宜信财富

退欧困局依然是重大风险。因为疫情在2020年四季度超预期爆发,英国经济再度转为下跌,四季度环比增速或从三季度的15.5%下降至-2.3%,对应同比增速为-11.8%。2020年全年GDP增速为-11.2%。

2021年英国经济将转为正增长,但单季度环比增幅不大,预计增幅均在2%以内。2021年全年同比增速或达到3.6%,弱于欧元区的增速。GDP绝对值(不变价)或需要2023年后才能恢复至2019年的水平。

日本经济展望:关注奥运会和RCEP两个新增长点

2020年日本政府对新冠疫情的控制较为有力,4月份第一波高峰期单日新增确诊最高仅500人左右,年底的第三波疫情期间,单日新增确诊人数也不超过2500人。全年累计(截至12月14日)确诊病例数不超过20万人,远好于欧美等国。但疫情控制得力并不代表经济表现更好,日本二季度GDP同比增速也创下70多年来最大跌幅,为-10.3%,低于2009年3月的-9.0%。二季度GDP环比折年率为-29.2%,同样为多年最低水平。

三季度后日本经济开始复苏,环比折年率上涨至22.9%。得益于政府的一系列援助和补贴政策,居民消费有明显回升。海外需求的增加也带来净出口转正。值得注意的是,居民非住宅投资依然为负增长。一些领先指标显示投资可能会持续弱势。这或许是因为日本当前产能利用率偏低以及未来经济增长存在不确定性。

除了新冠疫苗的推出,全球需求回暖,2021年日本经济中还有两个增长点:奥运会和RCEP。2020年的东京奥运会被迫取消,如果2021年没有疫情大规模爆发的风险,奥运会仍将在东京举行,这将会对消费和进出口带来一定程度的推动。近期区域全面经济伙伴关系协定(RCEP)正式签署,成员国包括中国、日本、澳大利亚等15个亚太国家,这个协议或进一步促进成员国之间的贸易往来,带动经济复苏。

2021年日本支持性财政和货币政策将会继续实施,推动经济复苏。我们预计2020年四季度日本环比折年率为3%,同比继续负增长。2020年全年GDP增速下跌5.3%,2021年日本GDP增速会上涨至2.5%。