文|律商周刊

实践中,一些贸易企业由于缺乏资信难以从金融机构获得融资,因而选择与资信良好的国企开展合作,通过国企实现贸易周转。一方面,上游卖方企业可以将与国企开具的票据用于融资,下游买方企业可以通过拉长账期以缓解资金压力;另一方面,相关国企账面上的应收账款、预付账款和存货都将大幅上升。[1]该模式为典型的托盘交易模式,一旦上游卖方或下游买方发生信用危机,作为托盘方的国企也或将陷入困局。

上市公司广州浪奇陷入的正是这样一则困局。

01、广州浪奇“爆雷”背景

广州浪奇( 000523.SZ )是中国洗涤行业的大型骨干企业,成立于1959年,是一家老牌国企,前身是广州油脂化学工业公司。1992年至1993年期间,公司完成改制上市。目前,其前两大股东均为广州市属国企,持股比例合计45.26%。

根据财新网的报道,2020年9月下旬以来,广州浪奇先有3.95亿元债务逾期,再有5.72亿元存货“不翼而飞”。此后两个月里,广州浪奇展开自查,贸易“黑洞”不断扩大。截至2020年10月30日,账实不符的存货和商品金额合计达到8.66亿元,这一规模相当于广州浪奇2020年上半年全部存货的半数以上。截至2020年11月17日,广州浪奇及其子公司的逾期债务规模达到7.04亿元,相当于公司最近一期经审计净资产的36.88%。[2]

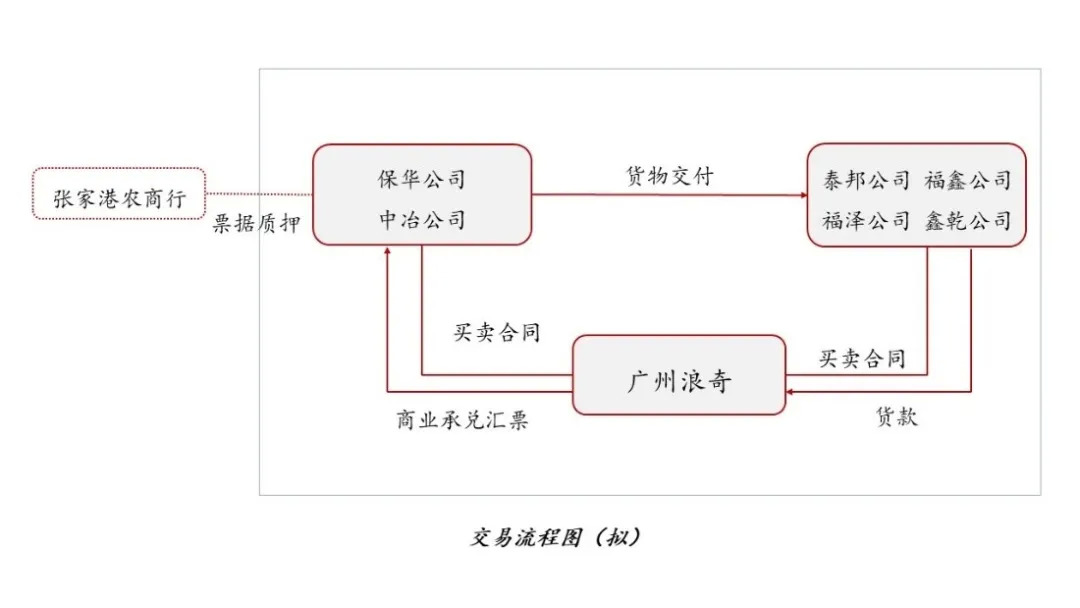

广州浪奇的贸易“黑洞”或与其违规从事融资性贸易密切相关。根据该公司于2020年10月31日公布的《关于对深圳证券交易所关注函的回复公告》和2020年11月18日公布的《关于涉及诉讼的公告》,可以推测其参与的贸易活动交易流程如下:

广州浪奇向江苏保华国际贸易有限公司(“保华公司”)和江苏中冶化工有限公司(“中冶公司”)采购产品,并向保华公司和中冶公司开具商业承兑汇票作为货款支付方式。保华公司、中冶公司取得票据后将其质押给张家港农村商业银行股份有限公司(“张家港农商行”)作为担保取得贷款。广州浪奇采购产品后,再销售给包括如东泰邦化工有限公司(“泰邦公司”)、南通福鑫化工有限公司(“福鑫公司”)、南通福泽化工有限公司(“福泽公司”)、南通鑫乾化工有限公司(“鑫乾公司”)等在内的第三方主体(详见下图)。

该交易模式属于典型的“托盘贸易”模式,相关内容详见本文第二部分。

风险发生时,从上游卖方来看,相关贷款到期时,因保华公司与中冶公司未能偿还债务,银行要求广州浪奇兑付商业汇票。而广州浪奇因资金紧张,未能按时予以兑付该等汇票,因而形成逾期债务1.66亿元。从下游买方来看,因泰邦公司、福鑫公司、福泽公司、鑫乾公司在签收确认货权转移凭证后未按相关销售合同约定支付货款,广州浪奇已向司法机关分别提起买卖合同纠纷诉讼,请求法院判令上述买方向其支付欠付货款、违约金等款项。

02、托盘方之法律风险防控

托盘贸易是指托盘方分别与买卖双方签订采购合同、销售合同,利用账期为卖方提供融资的一种贸易模式。

(2016)浙02民终3833号案件中,法院对托盘贸易进行了解释,“在托盘贸易中,融资方不承担出卖人的风险而是只收取固定收益,其对下家资信度、市场价格波动、供货时间等不负责,不承担出卖方的瑕疵担保责任。”

参与托盘交易而遭受损失的企业多为作为托盘方的国有企业或其境内外子公司。为避免交易出现问题后难以挽回损失,托盘方可以从以下几个方面采取措施,以降低相关法律风险:

交易前,对买方(即融资方)进行尽职调查

买方资信状况对托盘方而言至关重要。因此在开展托盘贸易业务之前,首先应对买方进行尽职调查。例如,通过“天眼查”、“国家企业信用信息公示系统”、 “中国裁判文书网”、“中国执行信息公开网”等网站对买方的主体资格、资信情况、网络舆情进行查询、确认、核实。

除此以外,若上游卖方与下游买方之间存在关联关系,那么一旦一方出现资信危机,另一方亦可能受到牵连。因此对上游卖方与下游买方间关联关系的核查也至关重要。然而,很多情况下,上游卖方与下游买方的关联性十分隐蔽,股权关联性并不明显,托盘方可以从董事、监事、高级管理人员是否重合、是否共用办公场所、是否共用经办工作人员、是否存在较密集的协议关系、合作关系等多角度来进行调查。

例如,在上述广州浪奇的案例中,泰邦公司、福鑫公司在工商备案手机号码与中冶公司的相同;鑫乾公司的高管也同时担任中冶公司的高管。从这些“蛛丝马迹”中可以推测,交易结构中的上游卖方和下游买方有可能是关联公司,货物“左手倒右手”的目的或是为了融资。

在买卖合同中增加“保留所有权”条款,操作中注意控制货物及物流

对于托盘方而言,由于其与上游买卖合同的卖方的合同一般会明示约定或默示认可向实际用货方(即买方,亦为融资方)进行交付,所以货物始终不在托盘方的掌控之中,托盘方无法通过控制货物来控制风险。而实际用货方向托盘方提供的担保措施有限,通常为一定比例的保证金或预付款,并不足以完全覆盖托盘方承担的资金损失风险。在实际用货方无法按时付款的情况下,托盘方面临着“钱货两空”的巨大风险。

为了避免陷入“钱货两空”的风险,建议托盘方在与实际用货方签订的买卖合同中加入“保留所有权”的条款(即,在未付清采购款的前提下,托盘方保留对买卖合同项下货物所有权)。待托盘方收到实际用货方给付的剩余货款后,再通过指示交付的方式向实际用货方交付货物。

履约过程中,托盘方也需要特别关注控制货物及物流,包括审查实货物流转、物流单据、控制货物仓储等。

发生争议后及时寻求专业意见,及时止损

争议发生后,受托方应及时寻求专业人员为其保全对方公司资产、处理相关的境内外诉讼和仲裁案件,及应对相关的刑事调查(如有)。贸易合同约定的争议解决方式多种多样,包括在中国法院诉讼、外国法院诉讼、国内仲裁和国际仲裁等。在托盘贸易模式下,同一贸易链条的上下游合同中约定的争议解决条款也可能不同。在上下游同时发生风险事件的情况下,托盘方可能需要在不同的争议解决机制下进行追偿或应诉。另外,一旦贸易链条中的相关主体涉及刑事案件,还需要根据实际情况判断是否适用“先刑后民”原则。如果适用的,相关民商事诉讼、仲裁程序还可能因为刑事案件而中止。因此,企业应综合分析,作出全面的危机应对方案。

此外,上下游危机发生后,对托盘方而言,最重要的是挽回损失。托盘方应考虑立即采取法律行动,保全下游买方的财产,以获得后续谈判的筹码。若不及时采取财产保全措施,即便在案件中获得胜诉,也可能迟迟难以执行对方的财产。

在特殊情况下,如果贸易损失敞口金额巨大,托盘方已经无力偿还,还可以考虑在适当时候启动破产重整程序,通过重整程序保留名下的优质资产,清理贸易风险敞口导致的债务,这一点同样值得关注。

注释

[1] 财新网,《货物“左手倒右手”广州浪奇“托盘”贸易终爆雷》。

[2] 同上。

作者简介:

徐晨玉律师具有中华人民共和国律师执业资格,主要从事公司合规、投融资、商事争议解决方面的法律事务。徐律师毕业于悉尼大学法学院,获得商法硕士学位。徐律师具有为知名投资机构、文化传媒企业、跨国零售企业、跨境支付企业、互联网公司提供法律服务的经验。