文丨君临研究中心

辉瑞称,将在疫苗到达要求的安全性里程碑时,向FDA提交疫苗紧急使用授权申请,预计在11月第三周。

这是疫情以来,灯塔国少有的好消息。

不过,由于披露的时机十分鸡贼,且数据不详,坊间传言,该PPT疫苗就是为了倒川,放的消息。

但不管怎么说,疫苗这个终极解决方案,离我们越来越近了。

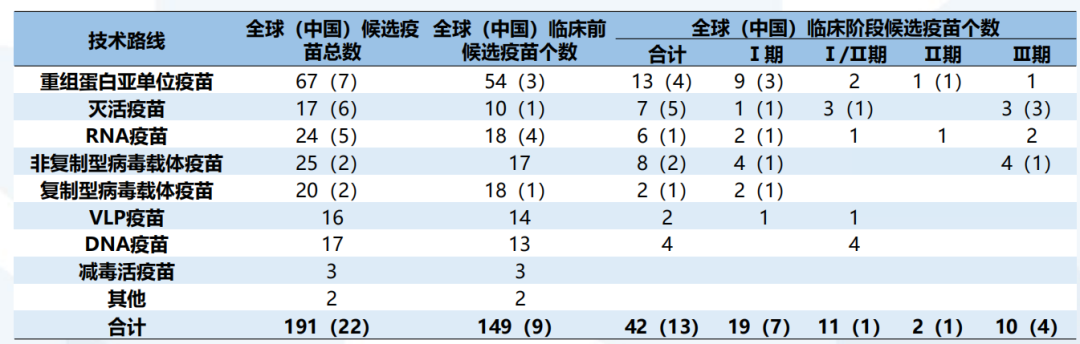

▲ 主要技术平台的疫苗进入临床阶段图示 丨 来源:国泰君安

消息发布后,A股代表避险资产的黄金板块大跌,机场航运板块集体高开。

过去大半年,A股优质板块并未受到疫情影响,唯独坐地收租的机场股毫无起色,在短暂的反弹后,经历了长达近半年的回落。

10月,财新制造业PMI达到53.6,为十年最高水平,连续8个月站上荣枯线。

而财新服务业PMI更是达到56.8,环比提高2个点,连续6个月处于扩张区间。

无论是出口的强劲,还是内循环的重启,这似乎说明,前期放出去的货币,已在“组织生产”,有些顺周期的板块,可能将迎来良好表现。

实际上,在辉瑞疫苗消息发布前,机场股已走出疑似V型反转。

作为为数不多仍在低位的核心资产。

同志们,事情正在起变化,有必要研究机场股了

1

一说到机场,课代表纷纷发言:

买上海机场!

Bingo!上海机场固然是一杯香醇的α甘露。

但目前上海机场市值1500亿,而白云机场仅300亿。

同处中国三大核心城市圈,同为三大核心枢纽机场,白云机场市值居然还不到上海机场的零头。

用脚趾头想,都能感觉到事情不对劲。

中国的机场股,在2017年前,一直处于边缘角色,归于防御板块,被蔑称为“收租股”。

但收租股也有春天,机场有一种业绩周期性,即随着新产能投放,市场开始赌未来产能利用率提升带来的业绩增长。

可惜,机场的主要收入受政府管制,增速并不高,像鸡肋一样,食之无味弃之可惜。

2016年,当提及国人到日本疯狂购买电饭煲,董明珠非常激动:

“我特别生气 ‘到国外买电饭煲 ’的事情,这个事真的刺痛了我的神经。”

中国人血拼全世界,刺痛的不仅是企业家的神经,还有政府官员的面子和里子。

既然肥水流了外人田,何不想办法分一杯羹?

很快,国家开始将紧紧捏在手里的免税牌照,松了松。

改革开放的历史不止一次证明,政策松动才是最大的生产力,这一松,不仅让中国国旅华丽转身,也彻底颠覆了机场的投资逻辑。

随着白云机场获得进境免税牌照,上海机场日上免税合同重新到期招标,免税业务成了枢纽机场最核心的商业模式和增长引擎。

财报上的增长数字不会说谎,尽管一碗天价机场牛肉面让人咋舌,但免税业务才是真正的印钞机。

2019年,免税业务为上海机场贡献了7成利润。

它不仅让机场ROE大幅提升,消除了机场的周期属性,硬是从公用事业股,变身为消费成长股。

2009-2016年上海机场年化回报率是16%。

2016-2020年则达到了25%。

简单来说,机场有两大核心资产——跑道和航站楼。

机场两大摇钱树。

跑道,供飞机起降,机场方赚起降费,对应航空性收入;

航站楼,供旅客停留,机场方赚广告、租赁费等,对应非航空性收入。

说白了,机场就是做流量生意。

只不过由于价格管制,前者的流量变现能力只依赖流量本身。

后者的流量变现则富有弹性,更多看客单价和转化率。

上海机场免税租金业务占总体营收41%,占非航收入的65%;

首都机场则占总体营收33%,占非航收入的53%。

白云机场只占总体营收的10%。

很明显,白云机场与上海机场之间巨大的市值鸿沟,问题就出在非航收入上。

2

要论起来,白云机场的问题似乎在于慢了一拍,没赶上政策风口。

这个慢,指产能瓶颈。

一直以来,在10亿人没坐过飞机,人均乘机次数不超过0.5次的中国,国内核心机场营收增长的瓶颈在时刻供给端,而不是需求端。

飞机起降架次和旅客(货邮)吞吐量是一个机场的流量,决定机场的基础价值。

吞吐量由两个要素组成:产能和高峰小时容量

前者由跑道和航站楼的多寡和容量决定。

后者的高峰小时指白天黄金时间(7:00--22:00),该时段的机票抢手,票价高,是各大航司争夺的重要时段资源。

而跑道数量和间距(宽间距能提升起降容量)又是决定高峰小时容量的关键因素。

正因为前者是后者的基础,那么白云机场的T2航站楼,在2018年4月才正式投产。

起码来晚了两年。

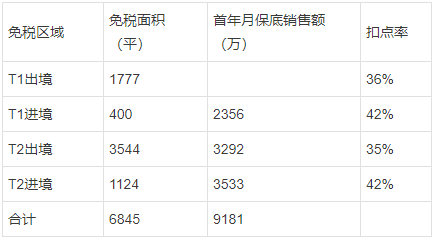

投产后,白云机场的免税面积扩大2倍,从2123平米,一跃增加到6845平米。

其中T1航站楼2177平(进境400平、出境1777平)、T2航站楼4668平(进境1124平、出境3544平)。

供给端的扩张,效果立竿见影。

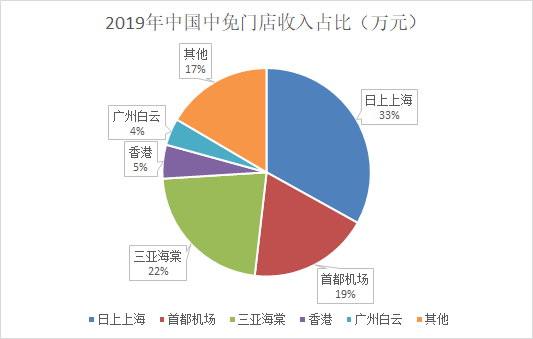

2019年,根据中国中免年报显示,白云机场免税销售额达到19.2亿元,相较于去年同期的8.8亿元,同比增长117%。

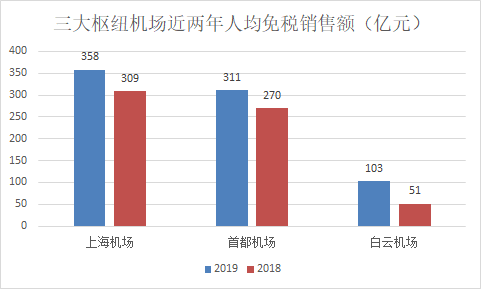

人均免税销售额从2018年的51元,增长至2019年的103元。

以半年为一个时期看,18H1、18H2、19H1、19H2白云机场免税销售额分别为 2.9、6.0、8.4、10.8 亿,对应人均免税销售额分别为 34、67、92、114元。

▲ 来源:白云机场年报

根据扣点率计算,白云从中分到收入约7亿,几乎是纯利。

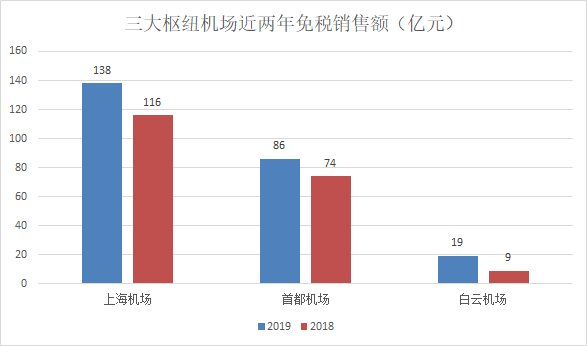

翻倍式的增长,其实并不值得欢欣鼓舞,要追赶那些头部机场,征途是星辰大海。

无论是免税销售总额,还是人均,白云机场离另外两家枢纽机场,差了十万八千里。

▲ 来源:各司年报

▲ 来源:各司年报

造成这种结果的原因是什么?

是旅客吞吐量吗?

似乎不是主因。

▲ 来源:各司年报

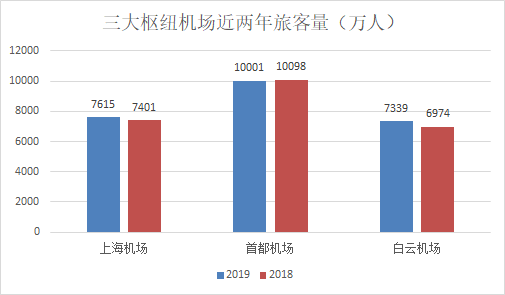

论客流量,白云虽比不过首都,但和上海机场相差无几。

但拆开旅客结构,一个有意思的数据就出来了。

▲ 来源:各司年报

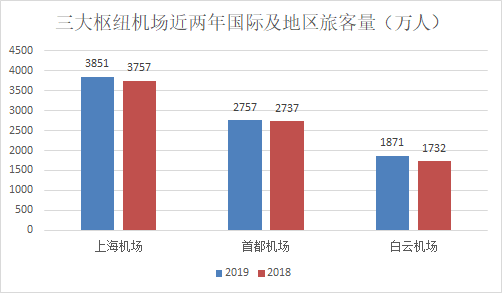

国际及地区旅客,白云机场和上海机场比起来,就差了老远。

理论上讲,一个国际旅客所贡献的收入比一个国内旅客高3倍。

所以三大机场中,最难赚钱的航空性业务,只有上海机场实现了盈利,毛利高达13%。

▲ 民航局觉得只有国际航班才配赚钱

换言之,在机场的发财经里,数量只是基础,质量才是关键。

非航收入的主力,是免税销售,如何衡量呢?

看消费能力。

这一点,可以从旅客的目的地来间接识别。

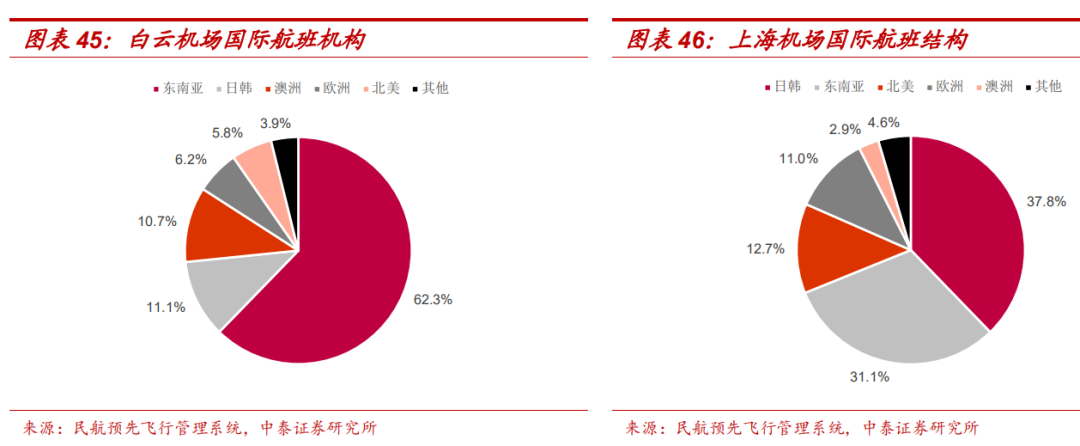

见下图航班结构,可以看出,相比上海机场,白云机场的主打目的地是东南亚,占比超一半。

而东南亚游,业界戏称“国际下乡”,消费能力显然不是欧美韩日能比的。

除此之外,白云机场还面临一个老牌的竞争对手——香港机场。

据公开信息,香港机场2016年免税销售额就达到55亿,而且大陆客是消费主力。

不过,香港机场也算是昨日黄花,由于众所周知的原因,导致了国人对香港的观感急剧恶化。

“老子凭什么热脸贴冷屁股 ”

这一跤,不知要多久才爬的起来。

尽管白云机场免税业务已取得令人鼓舞的进步,但差距也是极其明显的。

不过,在投资者眼中,差距那就是β,就是超额收益。

那白云机场能追赶上头部机场吗?

中长期来看,答案是高度确定的。

3

什么叫“枢纽机场”?

大国大城,大国才会有枢纽机场,要回答这个问题,我们要将目光放到航空业最发达的美国。

别以为美国没有四风问题,就政策松动就是生产力这一条来说。

不仅适用中国,也适用美国。

以亚特兰大为代表的美式枢纽机场的形成,是80年代航空管制放松的产物。

之前,官老爷规定,美国绝大部分航线是“点到点”,两个小城市也要开直航。

之后,为了降低航司成本,航空公司航线结构向某些中心城市集中,就形成了以几个城市为中心的“中枢辐射”航线网络。

以亚特兰大为例,首先它是美国南部最大的城市,其次是地理位置(两小时之内飞至美国总人口80%的区域)。

除此之外,还需要一家主导市场的“超级承运人”,在亚特兰大,那就是全美排名第二的达美航空。

枢纽机场的形成,在美国,那是市场决定;而在中国,更多要看“政治站位”。

作为中国南部人口最多的城市,大湾区钦定的领头羊,广州地理位置毋庸置疑。

但在中国,机场这门生意,要打通的关节那可多了去了。

没有上面的支持,你能协调下军队的空域,民航的时刻,国土的规划,地方的拆迁.......?

领导说行你才行,机场的定位直接决定机场是否值得投资。

涉及白云机场的定位的文件众多,高级别文件中,2016年民航局印发《关于进一步深化民航改革工作的意见》,明确提出:

“以北京、上海、广州等三个大型国际枢纽为核心,建设三大世界级机场群”

来年4月,白云机场由原先的一类2级上调至一类1级,从级别上看齐了首都、浦东。

更高级别的文件来自2019年2月中央和国务院印发的《粤港澳大湾区发展规划纲要》。

提出以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,建设粤港澳大湾区的世界级机场群。

其中,对广州的定义是:

“充分发挥国家中心城市和综合性门户城市引领作用,全面增强国际商贸中心、综合交通枢纽功能,培育提升科技教育文化中心功能,着力建设国际大都市。”

综合交通枢纽也好,国际大都市也罢,都离不开航班时刻的支持。

根据2017年9月民航局115号文件:

“北京首都、上海浦东、上海虹桥、广州白云等4个机场,航班时刻池优先用于国际和港澳台地区飞行。”

当然,文件写的再好,不如级别提升。

作为珠三角唯一的一类1级机场,白云机场在国际航权分配、空域使用、航线安排、产能扩张、改善运营体制流程等方面,有着“官大一级压死人”的政策支持。

要知道,核心枢纽机场的垄断地位,是一种自我实现的正反馈循环。

上文说过,由于旺盛的需求,制约中国核心机场营收增长的瓶颈在时刻供给端。

所以枢纽地位的不断强化,关键在于:

1、后期机场不断扩建满足需求;

2、超级承运人(基地航空公司)共同努力。

将白云机场作为主基地的南航,是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司。

超级承运人不必多说,所以关键还是看机场竞争。

在未来一个时期,白云机场T2产能正在爬坡,T3也在紧锣密鼓施工,处于上升期。

而最大的对手香港机场,由于自我作死和处于大国博弈一线,又叠加产能约束(三跑道2024年投产)。

那么,在十四五期间,对白云机场来说,是一个无比重要的战略机遇期。

4

不可否认,市场对白云机场能否实现“逆袭”,充满狐疑。

一个典型的质疑,就是曾出过“小官巨贪”的地方国企管理水平太差。

▲ 2016年7月,广东省纪检机关通报白云机场原副总徐向东“热衷求神算卦、出门看黄历、办事算时辰”,其因收受巨额贿赂已被移交司法机关处理。

而最明显不过的证据,便是相对于同行2%左右的管理费用率,白云机场居然干到了6.5%+。

不仅如此,白云机场还真是流年不利。

2019年,T2投产,免税收入大涨,眼看要打个翻身仗,但接连又是一系列倒霉事:

1、T2 航站楼投产,折旧、维修和运营成本突增;

2、2018年12月机场建设费返还政策取消,收入利润承压;

3、 民航2017年115号文,控时刻政策制约了新产能爬坡。

2020年,又遭遇新冠爆锤......

但投资者还是不宜拘泥那些鸡毛蒜皮,将视界放宽,从市值提升角度看,白云机场中长期价值依然是三大枢纽机场最高的。

枢纽机场,需要核心城市群带来的客流绝对值和国际航线占比。

而如今的城市化思路,正是“大国大城”,放手发展大城市,而不是过去全国撒胡椒面,搞“均衡发展”。

十四五规划也许说的不清楚,但2019年财经委第五次会议说的很直白:

“中心城市和城市群正在成为承载发展要素的主要空间形式;”

“增强中心城市和城市群等经济发展优势区域的经济和人口承载能力。”

枢纽机场,需要卓越的流量变现能力。

对非航收入来说,免税、广告、商业租赁都是重要变现途径。

▲ 广州占比那么低,这不科学 丨 来源:中国中免年报

免税自不多说,过去仅有70%毛利的广告,转变经营模式后,2019年净利润占总净利润比重达31.5%,对比过去13%左右,算是打了翻身仗。

白云T2商业面积4.4万平,规划商铺360多家,同比T1分别增长55%和17%,产能超过了香港机场。

说一千道一万,粤港澳大湾区建设,是中国改革开放的一面旗帜。

要想富先修路,被给予厚望的白云机场,毫无疑问具备枢纽机场的实力。

虽然近两年接连而来的厄运缠绕着它。

但这个倒霉蛋,还能差到哪里去呢?

我们认为,白云机场未来走上正轨,而且超预期概率极大。

所谓与上海机场越来越深的市值鸿沟,其实是历史性的“黄金坑”。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。