记者 |

编辑 | 陈菲遐

华兰生物(002007.SZ)本应是2020流感疫苗“超级年”的最大受益者。但从披露的批签发数据来看,情况好像并非如此。

最新批签发数据显示,今年1-10月流感疫苗批签发合计4170万支,同比增加54%,其中今年10月批签发数938万支,与去年同期982万支相比减少4%。10月流感疫苗批签发量同比下降颇让人意外。

具体来看,三价流感疫苗批签发量同比减少57%是导致总量下降的主要原因。10月三价流感签发量为315万支。

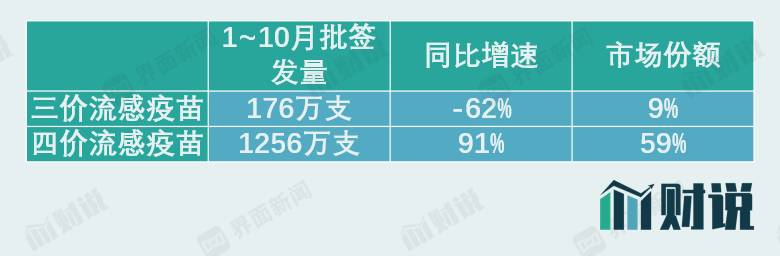

作为流感疫苗生产商华兰生物面临的竞争也逐步加大。今年1-10月,华兰生物四价流感疫苗批签发量为1256万支,仅同比增加91%,逊于行业整体增速。由于竞争者的进入,华兰生物四价流感疫苗的市场份额,从2019年的86%,下滑至60%左右。

业绩层面,今年1至9月,华兰生物实现收入30.73亿元,同比增加16.46%,实现归母净利润9.64亿元,同比微增0.04%。

疫苗市场份额下滑、业绩并无起色,都让华兰生物在本属于其的流感季行情中逊色不少。此外,华兰生物的主要板块血制品业务陷入低迷,押注的生物制药板块前景并不乐观。华兰生物还引入了高瓴资本,筹划进行毛利率更高的疫苗板块的拆分。一旦疫苗板块被分拆上市,买入华兰生物的理由又少了一个。

冲刺流感季

2020年流感疫苗接种工作即将进入尾声。

一般每年11月至来年3月是流感高发季节,流感疫苗最佳接种时期则为流感高发季之前,即10月前后。

据中国疾控中心研究员冯录召介绍,今年流感疫苗批签发数量将达到5000万剂次。今年1-10月流感疫苗批签发合计4170万支,距离总量5000万支大约还有1000万支空间。其中10月批签发数938万支,单月接近1000万支,是流感疫苗接种的顶峰。

目前国内流感疫苗可分为“三价”和“四价”两种类型,四价流感疫苗在预防流感病毒亚型数上具备优势,普遍认为未来四价流感疫苗可以替代三价流感疫苗。根据各省市药品招投标信息,四价流感疫苗平均中标价约为121元,价值量接近三价流感疫苗的三倍。

从2019年流感疫苗批签发量来看,三价流感疫苗约占7成,四价流感疫苗约占3成。今年1至10月,三价流感疫苗与四价流感疫苗批签发量均超过2000万支,市场份额已经十分接近。同期,三价流感疫苗批签发量与去年持平,四价流感疫苗总批发量达2136万支,同比大幅增加213%,贡献了几乎全部的增量。

华兰生物已经战略性“放弃”三价流感疫苗,重心转向四价流感疫苗。今年1至10月,华兰生物三价流感疫苗批签发量为176万支,同比减少62%,市场份额由2019年的20%,降至不足10%;四价流感疫苗批签发量为1256万支。华兰生物董秘谢军民曾表示,“去年四价流感疫苗生产量是800万支,今年产量翻倍不止”。如果按1600万支计算,目前已经完成的1256万支批签发量测算,华兰生物确实达到“满产满销”的情形。

虽然批签发量同比增加91%,但华兰生物四价疫苗的市场份额却由86%下滑至60%左右。市场不断扩大的同时,华兰生物也迎来了更多竞争者。包括长春生物制品研究所有限责任公司(简称“长春所”),科创板拟上市公司科兴制药、金迪克等进入,都让华兰生物的市场份额有所下降。

整体来看,国内流感疫苗渗透率远不如发达国家,今年主要受新冠病毒疫情影响,催生流感疫苗需求激增。疫苗市场整体严重供不应求的局面能否在未来持续,还有待观察。

低迷的业绩

疫苗批签量的增加并未对华兰生物的业绩作出太大贡献。

前三季度,华兰生物实现收入30.73亿元,同比增加16.46%,实现归母净利润9.64亿元,同比微增0.04%,扣非后归母净利润同比出现负增长。流感疫苗最早于7月开始批签发,本应贡献业绩的疫苗制品并未体现。

这与华兰生物的收入结构有关。

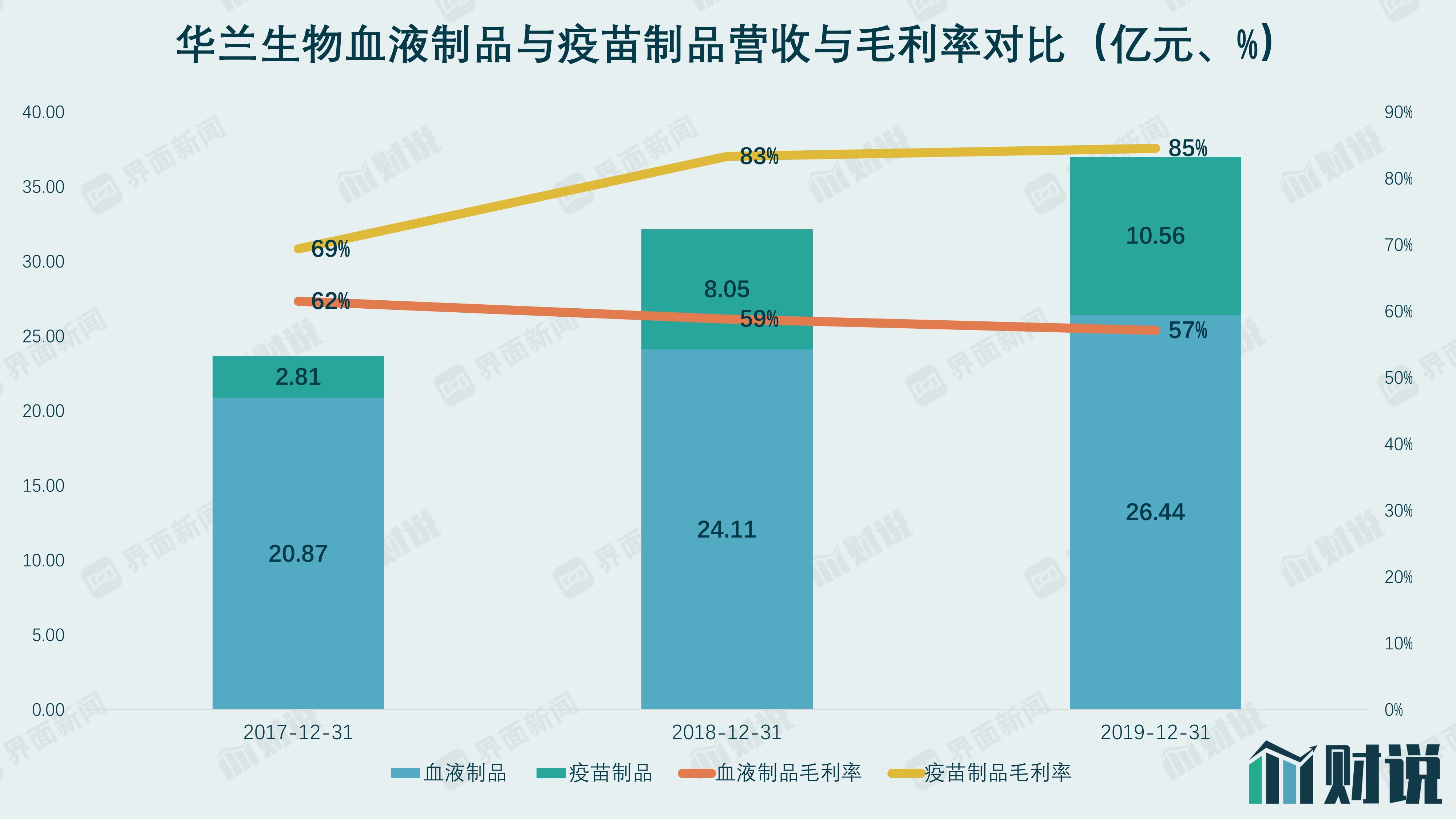

2019年报显示,其血液制品收入占比约7成,疫苗制品收入占比约3成,因此华兰生物的主营业务收入为血液制品。毛利率方面,血液制品盈利能力远逊于疫苗制品。血液制品毛利率约为60%,而疫苗制品毛利率高达80%以上。但疫苗产品的季节性更强,营收大部分产生于下半年。

根据券商研报测算,华兰生物前三季度血制品收入约19.6亿元,同比减少6%,板块净利润约6.6亿元,同比减少16%。血制品下滑对冲了疫苗制品的增长,主要受前三季度采桨量减少,门诊及住院病人减少,血制品需求量减弱等多因素叠加所致。

尽管临床血制品严重供不应求,但血制品主要受供给不足、严监管的双重压制,行业整体增速缓慢。与疫苗类似,血制品施行批签发管理制度,批签发周期约为5至6个月。2012年以来,国内血制品批签发量年化增速仅有4%。

主业的瓶颈是华兰生物急于跳出血制品板块的原因,但目前为止仍未改变血制品独大的局面。

疫苗接种季已经进入尾声,各疫苗厂商业绩将尘埃落定。假设2020年全年疫苗制品收入翻倍,费用率不变,对应毛利约为17.74亿元;血制品毛利下滑14%,对应毛利12.99亿元。预测2020年华兰生物毛利约为30.73亿元,扣除费用预测净利润约为16亿元,市盈率高达50倍。

目前,华兰生物已经启动了华兰生物疫苗板块拆分上市的计划,并引入包括高瓴在内的两位战略投资者。从毛利率角度来看,华兰生物的疫苗比其他板块更有吸引力。一旦疫苗板块被分拆上市,投资者买入华兰生物的理由又少了一个。

除了疫苗板块,生物制药板块也是华兰生物押注的赛道之一。华兰生物2020年中报显示,阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗目前处于临床Ⅲ期。而生物制药已经掀起了降价潮。如2019年11月,“药王”修美乐通过医保谈判方式被纳入2019年医保目录,产品价格接近1290元/支,降幅超过83%,这直接促使国产厂商们拼价格战。生物制药赛道前景同样不容乐观。

截至11月18日,华兰生物报收于43.37元/股,较最高点回撤达42.93%。