11月9日,招商银行在京发布《2020中国家族信托报告》。

据了解,该报告基于数千份高净值人士调研问卷和近200人次深度访谈,深度剖析中国高净值人士最为关注的财富传承问题和中国家族信托行业发展趋势,是目前聚焦中国境内家族信托实务最为详实的家族信托报告。

01. 2020年中国家族信托市场概览

2020年,中国家族信托意向人群数量约24万人;

预计到2023年底,中国家族信托意向人群数量将突破60万人;

2020年,中国家族信托意向人群可装入家族信托资产规模约7.5万亿元;

预计到2021年底,该部分资产规模将突破10万亿元;

2020 年,中国家族信托意向人群数量超过 2 万人的省级行政区共 3 个,其中广东省率先超过 5 万人。

▍中国高净值人群传承安排不断深化,推动家族信托市场进一步发展

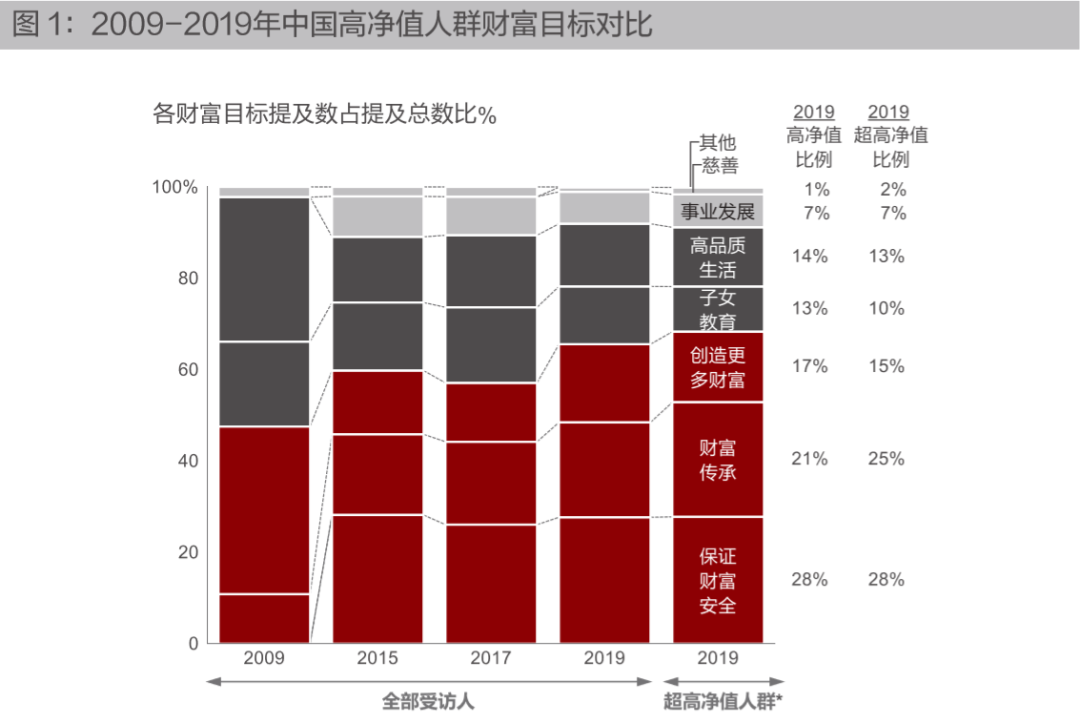

在中国经济增速放缓与过去两年金融市场波动的背景下,高净值人群对市场的不确定性认识加深,避险情绪加强。一方面,“保证财富安全”和“财富传承”持续占据最重要的两个财富目标;另一方面,在打破刚性兑付、多个单一资产类别出现亏损的市场教育下,他们深刻体会到各类资产的潜在风险,理解到投资需在风险和收益间不断做出权衡,依赖单一热门资产快速赚取高收益的时代已经过去,财富需要进行专业且长期的配置、积累、并进行动态调整才能保值增值。

来源:招商银行-贝恩公司《2019年中国私人银行报告》

▍中国家族信托意向人群规模

中国高净值人群对于家族信托认可度在过去几年中显著提升。据招商银行和贝恩公司联合发布的《2019中国私人财富报告》,家族信托在各类财富传承安排方式中的提及率达20%;仅一年以后,据调查结果显示,境内外家族信托提及率进一步提升至超30%,成为关注度增长最快的传承工具。

来源:《2020中国家族信托报告》问卷调研

▍可装入家族信托资产预计规模及构成

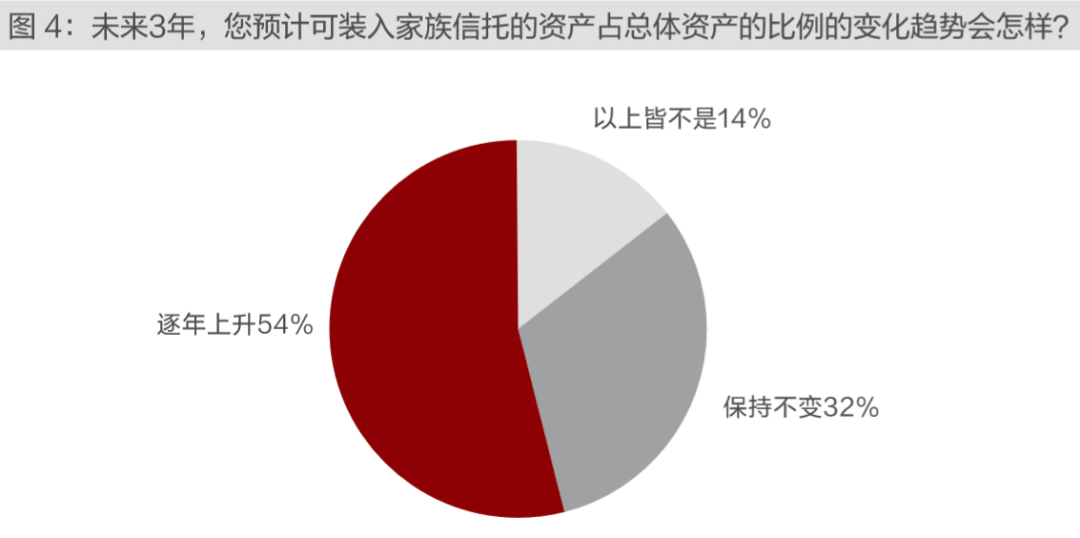

根据调查统计,意向人群人均可装入家族信托资产约3100万元,约9成高净值人群在设立家族信托时选择将少于50%的资产装入家族信托,一半以上高净值人群愿意每年逐步追加资产进入家族信托,直到其成为主要的资产持有方式。

来源:《2020中国家族信托报告》问卷调研

▍家族信托意向人群区域分布

受各地区经济环境、民营企业发展情况、金融行业对家族信托业务的重视程度、高净值人群对家族信托理念认同程度等综合因素的影响,在沿海发达地区,尤其是这其中的一线城市,家族信托正在从新鲜事物转型成为较普遍需求。

分省份来看,全国有24个省级行政区省市的家族信托意向人群超过千人,其中超过2万人的省市共3个,分别为广东、北京和上海,超过1万人的省市共4个,分别为江苏、浙江、山东与湖北。

与高净值人群分布相比,家族信托意向人群集中度更高,不同区域之间差异较大。前五大省级行政区省市的人群占比超过61%,且增速也高于全国平均水平。

来源:《2020中国家族信托报告》问卷调研

02. 中国高净值人群对家族信托的看法,设立的考虑和对服务机构的期望

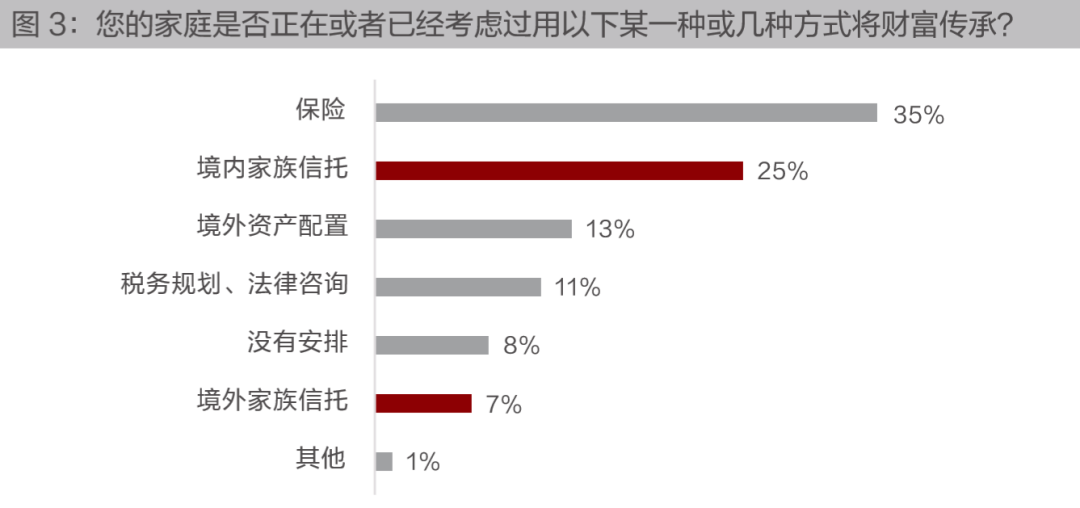

关于家族信托的设立目的,报告显示财富传承是境内高净值人群设立家族信托的核心目的,其次才是资产隔离、税务筹划和隐私保护。

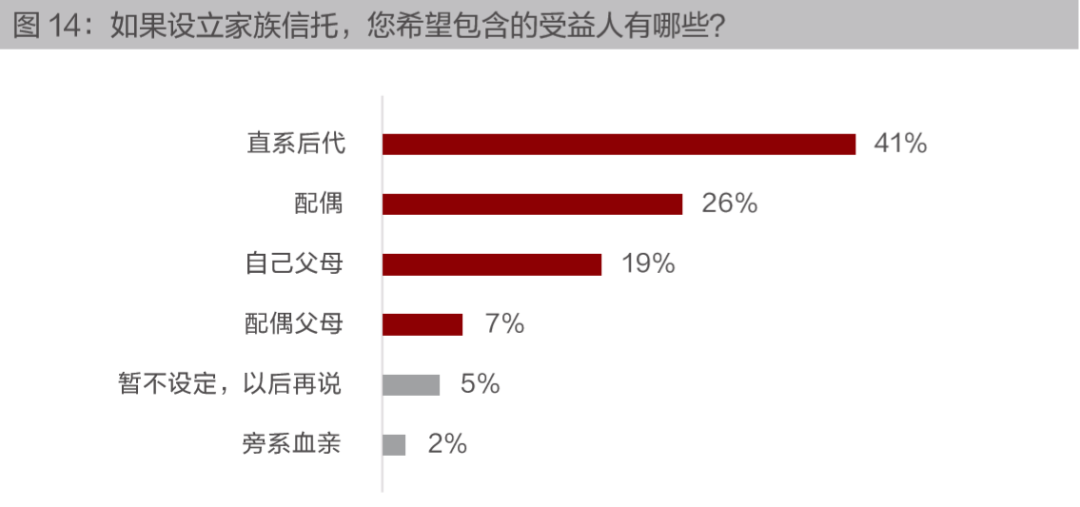

在“设立家族信托,您希望包含的受益人有哪些?”的问题中,86%的受访者将直系后代、配偶与父母设立为主要受益人,也有7%的受访者希望通过家族信托满足特定关系人的传承安排。

来源:《2020中国家族信托报告》问卷调研

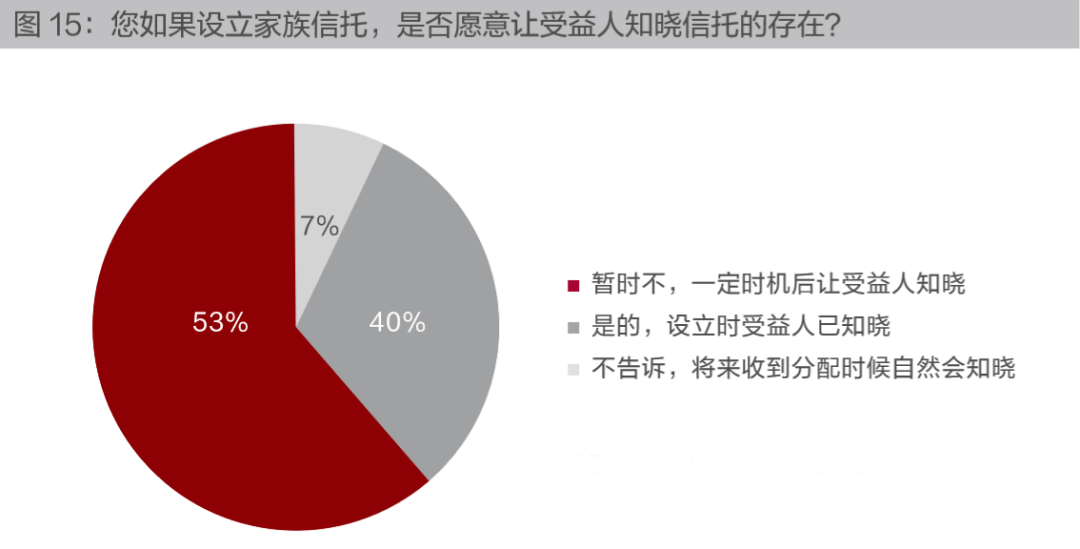

出于个人隐私等问题的考虑,在被问及“您如果设立家族信托,是否愿意让受益人知晓信托的存在?”时,53%的受访者选择“暂时不让受益人了解信托设立的具体情况,一定时机后让受益人知晓”。但是,也有受访者提出,家族信托的管理正是锻炼受益人的机会。家族信托具有传承安排的灵活性以及传承思路的隐私性等特点,这也使得家族信托能很好地履行委托人性真实的传承安排。

来源:《2020中国家族信托报告》问卷调研

关于投资收益,基于家族信托作为家族“防火墙”的设置初衷,大部分高净值人群在家族信托的投资过程中,追求较低的投资风险和相匹配的收益。48.25%的受访者希望家族信托的投资比个人账户更保守;42.67%的受访者希望两者风险偏好相同;仅9.08%的受访者有着更高的风险承受能力,希望家族信托的投资要比个人账户更激进,因为已经在整体资产中做了风险分散的权衡。

报告显示,在净值化转型的大背景下,家族信托在资产配置过程中也面临若干挑战,受访者认为排前三位的困难是:

- 各类资产收益率普遍下降

- 资本市场波动太大

- 不知道如何优化资产管理配置方案

部分受访高净值人群表示需要借助财富管理机构的专业投资能力,以实现家族信托资产的稳健增值。

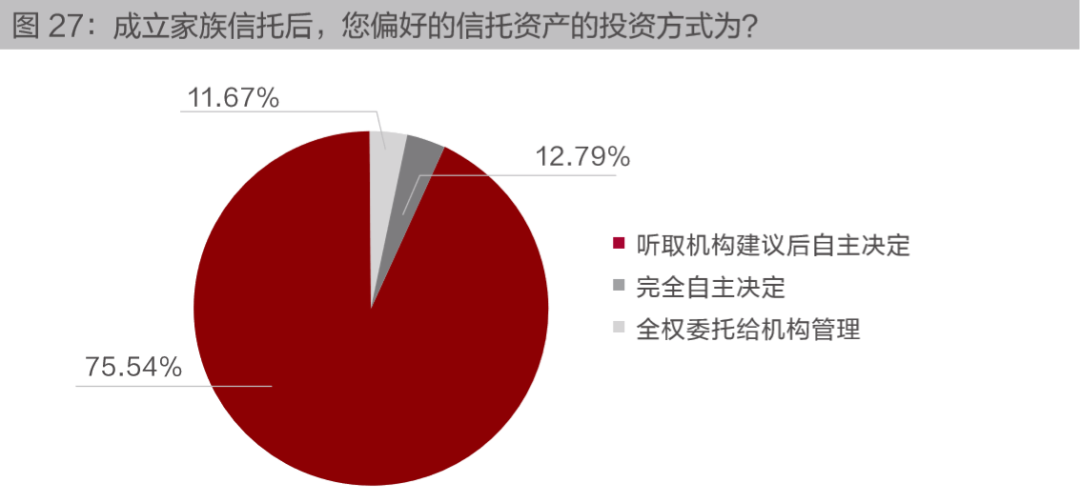

多数高净值人群希望保留家族信托投资决策权。报告显示,对于已经在某一机构(如银行)成立家族信托的委托人而言,绝大多数的受访者希望仍然对于信托资产有一定的决策权,占比75.54%的受访者选择听取机构建议后自己决策,完全自主决策和全权委托给机构处理的比例较小。

来源:《2020中国家族信托报告》问卷调研

在盈利方面,报告显示,多数从事家族信托业务的机构认为,相较于其他批发性的业务而言,家族信托的利润贡献并不显著,机构天然有快速上量的冲动,否则难以取得管理层的长期重视和支持,也难以支撑业务团队的运行,这让“家族信托采取标准化合同”有非常大的吸引力。

但随着高净值人群对于家族信托的认知越发深入,他们对于信托合同文本的严谨性和自己需求的个性化的要求越来越高,这两者本身存在一定的互斥性。这对主导家族信托方案设计的机构提出了更高的要求,如何在业务效率与满足委托人个性化需求之间进行平衡,会成为机构不得不面对的课题。

03. 对中国家族信托行业发展的重要启示

总体而言,家族信托市场仍是蓝海,相对于国内庞大且还在高速增长的高净值人群体量而言,家族信托的体量还有较大差距。

根据中国信托业协会相关数据,截至2019年4季度末,全国68家信托公司受托资产规模为21.6万亿元。而根据公开数据的估算,国内家族信托财产规模约在1300亿元至1800亿元左右,占全部信托规模的比例不足1%。

但是,高净值客户对信托合同文本的严谨性和需求的个性化的要求与机构缓慢的业务增长之间的矛盾突出,单量做不上去,利润贡献并不显著,业务团队难以运行,这使得国内不少信托机构对此项业务的战略地位不及预期。

展望未来,机构的经验积累或是重要的差异化优势。丰富的案例帮助机构归纳提炼出共性的需求,设计有代表性的解决方案。在标准化模块的基础上,通盘考虑各模块之间的相关性及潜在冲突,有利于机构在提供更为个性化方案时,兼顾合同文本严谨性。

而随着规模效益的体现,单位成本的下降也会带来更大的利润空间,从而有余力进行创新和优化,吸引更多高净值人群,形成良性循环。