文|五谷财经

近年来,一些业绩并不怎么出色的乳企,也打算通过IPO的方式获得融资,但是,在A股市场上,这些业绩成份“欠佳”的乳企,却让小股民“受罪”,散户更是在贴吧中直言:“割肉离场”。

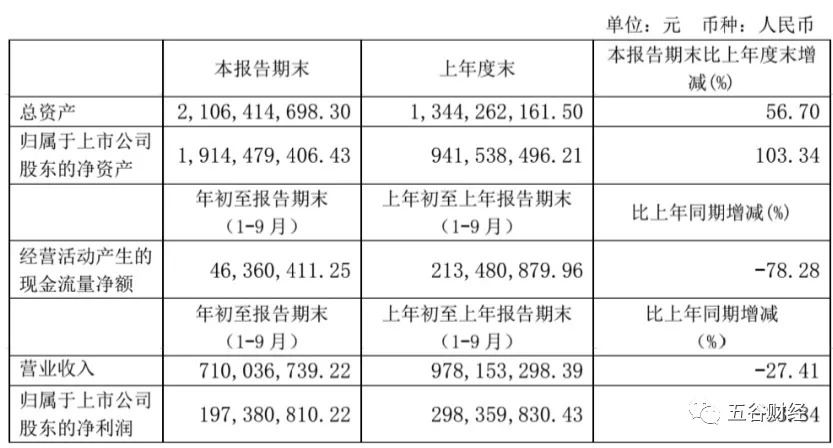

日前,均瑶健康发布2020年第三季度报告,2020年前三季度实现营业收入约为7.10亿元,同比下滑在27%以上;实现归属于上市公司股东净利润约为1.97亿元,相较于上年同期的2.98亿元,降幅在34%左右。

对此,一位证券从业人士告诉《五谷财经》,未来中国乳业将呈现寡头垄断的发展趋势,中小乳企的生存空间并不大,所以中小乳企上市之后,虽然可以募集资金,但未必就能“破茧重生”,有时可能还会让中小股民“被套”,这是一个值得警惕的现象。

三季报业绩降幅持续扩大

公开资料显示,均瑶健康主营业务是常温乳酸菌系列饮品的研发、生产和销售,目前主要产品为“味动力”系列常温乳酸菌饮品,早在2011年,均瑶健康就已进入含乳饮品中的常温乳酸菌市场,并以此为主营业务,是国内最早生产与销售常温乳酸菌饮品的品牌企业之一。2020年,均瑶健康IPO成功过会,于同年8月登陆A股市场。

然而对于2020年刚刚上市的均瑶健康来讲,近期业绩却无法让人满意。上市公告书显示,2020年上半年,均瑶健康实现营业收入约为4.99亿元,同比下滑26.07%;归属于母公司股东的净利润约为1.49亿元,相较于上年同期降幅为22.85%。

同时,均瑶健康方面预测,2020年度整体营收约为10.27亿元,同比下降19.33%;归属于母公司股东的净利润约为2.48亿元,相较于上年同期降幅在18%左右。

对于2020年上半年整体经营情况呈现下滑态势,均瑶健康方面表示,主要系受新冠肺炎疫情和2020年农历春节较早影响所致,同时为抗击疫情,在2020年上半年捐赠支出亦较大。

而从均瑶健康三季报来看,目前业绩下滑趋势并未有所改善,同比降幅仍在扩大,对此,乳业研究员宋亮在接受媒体采访时表示,均瑶健康业绩出现接连下滑主要有两方面原因。从外部环境来看,今年整体的消费宏观比较疲弱,龙头企业对区域市场加码,造成了均瑶健康这种区域性乳企业绩压力更大。从内部产品来看,均瑶健康目前经营的产品还不够成熟,市场的定位不够清晰,同质化严重。

品牌结构单一 市场空间受限

实际上,“味动力”常温乳酸菌系列饮品占据了均瑶健康近年来的主要营收。据均瑶健康招股说明书,2017年至2019年,均瑶健康实现营收分别约为11.46亿元、12.87亿元、12.46亿元,其中乳酸菌饮品销售收入分别约为11.34亿元、12.57亿元、11.88亿元,占其全部主营业务收入比例分别为99.02%、97.71%、95.37%。

而“味动力”品牌系列又占据了其中较大的销售份额,2017年至2019年,“味动力”常温乳酸菌饮品塑瓶系列销售收入分别约为11.17亿元、12.41亿元、11.14亿元,占主营业务收入比重分别为97.53%、96.51%和89.48%,品牌结构略显单一,常温乳酸菌类别针对性明显。

对此,均瑶健康方面表示,少而精的产品系列一方面能够保证公司提高生产效率、降低成本、强化管理及推广效果,继续提升产品竞争力,便于公司在已有领域进一步深耕与拓展,而另一方面,为抵御产品系列相对单一所面临的市场不确定性,公司已持续进行其他含乳饮料新产品的研发,结合消费者爱好及习惯,于合适的契机推出更加丰富的产品系列。

“虽然公司已持续进行新产品的研发和推广,但相关项目实现预期的目标任务仍需要投入较多的时间和资源,因此公司短期内存在产品系列相对单一的风险,如未来出现该系列产品外部环境恶化的情况,将会对公司的经营产生不利影响。”均瑶健康方面称。

然而,近年来均瑶健康产品系列相对单一的风险已开始显现,数据显示,2017年至2019年,均瑶健康“味动力”常温乳酸菌饮品塑瓶系列销量分别为15.64万吨、17.05万吨、15.56万吨,2019年销量已降至近三年来最低。

且在均瑶健康本就以销定产的生产方式下,2017年至2019年“味动力”常温乳酸菌饮品塑瓶系列整体产销率分别为99.94%、97.56%和 96.38%,呈逐年下滑趋势。

此外,均瑶健康产品主要面向二三线城市,即地级市、县级市及以下市场,市场重点区域体现为江西省、河南省、浙江省、湖北省、安徽省、湖南省、福建省、山东省等省下属城市。

数据显示,2017年至2019年,均瑶健康销售区域均主要集中于华东以及华中地区,在华东地区销售金额分别约为5.69亿元、6.14亿元、6.38亿元,销售占比分别为49.63%、47.75%、51.25%;在华中地区销售金额分别约为3.06亿元、3.84亿元、3.58亿元,销售占比分别为26.70%、29.89%、28.74%。

对此,业内人士分析,目前均瑶健康“味动力”常温乳酸菌饮品主要面向二三线城市,以县级市和城乡结合部为主,市场空间受限,且2020年初受疫情影响宏观消费疲软导致销量下滑,叠加有小样、小洋人等老牌竞争以及蒙牛、伊利等一线乳企入局常温乳酸菌饮品市场,渠道下沉进一步挤压下游市场空间,尤其是在当下新鲜、低温乳制品作为行业风口的市场环境下,均瑶健康仅凭“味动力”品牌突围难度较大。

上市募资或为缓解代工压力

据悉,目前均瑶健康宜昌工厂拥有4条味动力瓶装生产线,衢州工厂拥有4条味动力瓶装生产线,因自有工厂产能有限,均瑶健康将部分产品生产计划通过合同订购的方式委托同类产品的其他厂家进行生产。

数据显示,2017年均瑶健康“味动力”常温乳酸菌饮品塑瓶系列委托加工量占比超过60%;

2018年,随着均瑶健康衢州工厂味动力瓶装生产线建成投产,替代部分委外加工产量,委托加工量占比显著下降,占总产量比重已下降至40%左右;

2019年,衢州工厂产量持续释放并替代附近代工厂产能,同时均瑶健康停止向代工厂漯河花花牛乳业有限公司加工,并减少向代工厂都江堰华泰伟业食品有限责任公司委托加工产量,委托加工量占比已下降至35.27%。

对此,均瑶健康方面表示,公司通过采用部分代工模式,能够有效补充产能、积极响应客户需求,但管控成本相对较高。目前虽已通过投入新工厂、对现有产线技术改造等方式提高自有产能及产量比例,但2019年代工厂整体占总产量的比重仍接近 36%,尚与11家代工厂进行合作,对代工厂的依赖度仍较高。

而均瑶健康此次IPO募集资金将主要用于均瑶大健康饮品湖北宜昌产业基地新建年产常温发酵乳饮料10万吨及科创中心项目、浙江衢州产业基地扩建年产常温发酵乳饮料10万吨项目以及品牌升级建设项目,拟使用募集资金金额分别约为5.30亿元、2.89亿元、3.80亿元。

“代工厂承担了公司重要产量任务,但也相对提高了管控成本,若过于倚仗代工生产,未来代工厂因管理疏漏或进行业务转型而导致产品质量和产量下降,公司将面临产品销量下降、经营业绩下滑的风险。”均瑶健康方面称,目前有意逐步压缩代工厂产量占比,并且本次募投项目建设完成后将提升自有产能20万吨/年,将基本实现对现有代工产能的替代、降低对代工厂的依赖。

中小乳企扎堆IPO存在隐忧

2020年,除均瑶健康成功登陆A股外,熊猫乳品也已在创业板上市,另有菊乐股份、李子园等多家中小乳企在排队上市,大多或为通过上市募资来解决发展瓶颈问题,但在目前行业集中度逐步提高的背景下,大多中小乳企仍面临产品结构单一,市场覆盖面小、消费受众群体有限、竞争能力匮乏的尴尬局面。

据熊猫乳品招股说明书,此次创业板上市募集资金将依次用于苍南年产3万吨浓缩乳制品生产项目、济阳二期年产2万吨浓缩乳制品项目以及营销和应用中心项目,项目投产后,熊猫乳品预计新增炼乳产能1.6万吨、奶酪产能0.5万吨,奶油0.5万吨。

菊乐股份也在其招股说明书中提及,主要募集资金37.5%约2.1亿元将用于年产12万吨的乳品生产基地,用于提升含乳饮料产能;34.2%约1.9亿元用于改建温江乳品生产基地加码低温业务,同时计划投入1.2亿元用于营销服务中心升级建设项目,其中包括18个库房、60辆冷藏车以及8000个渠道终端建设。

在目前中小乳企扎堆IPO以求通过上市募资手段来扩大产能、加强渠道建设以及终端营销的同时,大型乳企已然开始了对上游优质奶源及产业链的争夺。

近期,伊利股份披露拟16.61亿港元收购中地乳业;中国飞鹤拟以30.71亿元对价收购原生态牧业;优然牧业在国庆节前启动赴港上市前最后一轮融资,在当下优质奶源稀缺,低温新鲜乳制品受消费者热捧的行情下,优质奶源和牧场基地已成为大型乳企的必争之地。

从业绩上看,蒙牛和伊利双寡头也几乎占据了乳品市场的半壁江山,2019年,蒙牛和伊利分别实现营收约为790.30亿元、900.09亿元,实现净利润分别约为41.05亿元、69.34亿元,二者营收之和以及净利之和在19家上市乳企总和中占比均超过60%。

据伊利股份最新发布的2020年三季报,2020年前三季度伊利股份实现营收约为735.06亿元,同比增长7.28%;实现归属于上市公司股东净利润约为60.24亿元,同比增长6.99%,业绩已重回增长轨道。

对此,业内人士指出,伊利股份作为乳品行业龙头,在2020年宏观市场环境受疫情影响相对疲软的背景下仍能实现逆势增长,是得益于其多年累积沉淀的全产业链竞争优势,抗风险能力较强。而在市场波动后期,行业分化将进一步加剧,市场份额也将进一步向头部企业集中,这样的竞争环境对于中小乳企来讲并不友好,通过上市募资手段能否突破瓶颈,仍属未知。

中国品牌研究院研究员朱丹蓬向《五谷财经》表示,国内快消品行业都在进入快速分化阶段,中小乳企扎堆上市还是希望借力资本避免掉队,但IPO未必就是救命稻草,企业发展要考虑综合因素,因此各方还应谨慎看待。