文|蓝筹企业评论 李可

编辑|LEE

2013年,“小米生态链”第一只产品在当时还名为小米官网的平台上发售。这是一款不一样的充电宝,一般的充电宝定价200元,雷军却只卖69。同时,这也是首款非小米生产,却贴有“MI”标的产品。

图片来源:小米官网

充电宝一经发售,首月销售量60万个,次月卖了150万个,当年销售1000万个。这款充电宝的上架,改变了中国充电宝市场的格局:大厂商的价格不再高,小品牌干脆不做了,因为无论是价格还是质量都比不过小米的这款产品。

这是紫米科技创始人张峰的故事,张峰也是小米生态链中第一个突围的企业家。由小米生态链孵化的紫米科技,如今已经是独角兽企业,7年累计销售量达到“1亿+”。

在“小米生态链”发展至今的岁月中,这类改变了市场格局的产品还有很多,像紫米科技一样的企业也有很多,现在有400家,未来也会不停地涌现。

“杂货铺”是如何建成的

2013年的时候,雷军阐述过自己对互联网的判断,“第一阶段互联网,第二阶段是移动互联网,第三阶段是物联网。每个阶段都是万亿级别的风口。”小米正是踩着移动互联网的风口起家的,那就要为下一个阶段做准备了。

为此,雷军认为对于各类硬件来说,与其自己做不如交给更专业更懂相关技术的人做;自己没有经验和技术积累,为了更快地进入这么多的生产领域,采用“投资+孵化”的方式,可以更快地占领市场。

小米生态链就是在这样的背景下应运而生。

第一步,从手机周边入门,布局硬件设备。当小米还徘徊在智能物联网的门口时,为了进入这个领域,他们首先想到的是依托基础的手机业务开发周边产品,并且周边产品的开发门槛较低,适合开张。他们随后找到了在手机制造深耕多年的张峰,由他开发生态链的第一代产品——移动电源。成绩很好,小米生态链成功打响了第一枪。

在有了可以借鉴的门槛之后,小米生态链先后布局了空气净化器、插座、扫地机器人、摄像头等各类产品,领域也从手机周边拓展到了智能硬件和生活耗材。

由于售卖品种繁多,小米生态链更是被网友戏称为“小米的杂货铺”。

第二步,构建loT(物联网)平台,链接万物。物联网简单来说就是要实现智能设备之间的连接和互动,并促进用户有益的消费升级。在硬件布局有一定基础后,硬件的连接就有了基础。

小米想到的是开放自己平台的入口,把标准应用于现有的硬件厂商,一套系统连接生态链的所有企业。他们在每个小米生态链的产品中加入了loT模组,并且开发了相关APP小米智能家庭(后更名为米家)。自此小米手机可以作为遥控器连接这些设备,而所有设备也都被连接到了小米的终端。

第三步,创建米家品牌,接入线上线下。在小米出现了很多爆款产品的时候,并没有人认识小米生态链的这些企业,很多人都认为这些而产品就是小米的“原厂货”。

米家的上线,将小米生产的产品和小米生态链的产品进行了区分,这些企业开始由生产经营上的扩张,进步到品牌认知的成长。这时,这一批生态链企业开始被大众认知,“小米生态链”也开始受到更多层面的关注。

图片来源:小米APP

之后,小米分别在线上线下成立小米有品和小米之家,一方面推动小米生态链继续扩大消费圈层,一方面也帮助小米跨进了“线上电商”和“新零售”的领域。

如今的小米生态链已经成功帮助小米成为了世界领先的物联网企业,在全球消费级物联网市场中,市场份额排名第一。

生态链成员400家,累计营收上千亿

按照Wind最新的数据统计,在智能手机制造端同小米有合作的公司共有包括长信科技、德赛电池、京东方在内的29家上市公司。这些企业虽然也包括在小米的产业链条中,但小米生态链的价值提升更多来自于包括手机周边、智能硬件和生活耗材这些品类的增长。

截至2020年10月Wind的数据显示,小米生态链涉及的企业已经超过400家,在全球消费级物联网市场上排名第一位。另外,小米生态链产品也支撑起了“小米”品牌价值的提升。据2019年BrandZtm的品牌价值排行榜显示,“小米”排名全球最具价值品牌第74位,中国区第十一位。

图片来源:企业年报

据小米的数据,这些公司已经为小米集团创造了超过1786亿元的营收,而小米则参与了其中290家企业的股权投资,孵化出了一批如华米、云米和石头科技等在美股或国内上市的独角兽企业。小米在这些公司上的投资价值账面已达300亿元。在被投资的企业中,华米科技市值约8.16亿美元、云米市值3.96亿美元、石头科技232.8亿元,金山云、拉卡拉也包括在其中。

有业内人士甚至估算小米生态链企业总市值可能超过1000亿元,小米的股权投资收益和资本运作获利可见一斑。

图片来源:Wind

对于这些生态链中的企业,他们既不是小米的子公司,更没有把它当做简单的供货商和设备制造商。小米虽然参与了其中很多企业的股权投资,但从不干涉他们的经营。投资但不控股,在这些企业独立发展的同时,小米还会为这些企业提供供应链、研发、设计、渠道、营销方面的支持。

在这样一条复杂的产业链条中,这些企业与小米共生,在为小米贡献收入的同时也倚靠小米的平台蓬勃生长。

小米生态链,硬件相互孵化

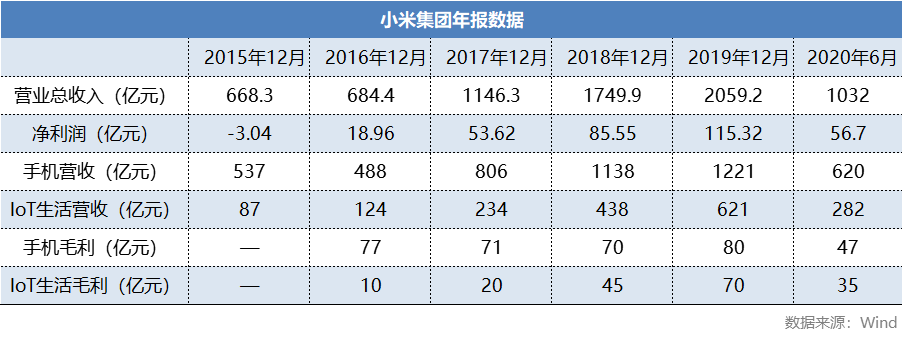

小米集团在手机业务增速放缓的时期,作为小米生态链最大的获益者,仍然保持了营利的高速增长。

年报中显示,小米集团去年营收2058.4亿元,调整后净利润115.3亿元,实现同比增长34.8%。2019年全年智能手机销售量达1.246亿部同比增长4.97%,智能手机部分收入1221亿元较去年增长7.3%。loT与生活消费产品这一端,2019年实现收入621亿元、毛利润70亿元,同比增长41.70%、54.16%。恰恰是这份外人眼中的“不务正业”,帮助小米集团实现了在后“成名时期”的飞速增长。

无论是反观小米集团的近年经营发展,还是年报中发布的战略意图,“小米生态链”的潜力和价值都在集团的用户终端。截至最新数据,小米月活用户已达到3.45亿,已连接小米终端的智能设备达2.71亿台,这是小米最大的“财富”。

2020年9月29日,小米集团发布了2020年度中报。上半年,小米集团营收和利润数据的增长并不明显,但集团的盈利水平进一步提高,主营两大区域智能手机和loT与生活消费产品的毛利率分别较前一年度提高6.8%和8.1%。

如果同2017年的数据对比,2020年小米智能手机部分的毛利率则减少了13.1%,另一端loT与生活消费产品部分的毛利率则在4年中连续增长了48.1%。

截至最新的全年数据,小米loT与生活消费产品和智能手机两大主营构成的营收占比已由2016年的1:4扩大到了1:2。在利润一端,小米loT与生活消费产品最低时仅有智能手机的28%,而到今年上半年,这个小米loT与生活消费产品贡献的利润已经相当于小米智能手机业务的80%。

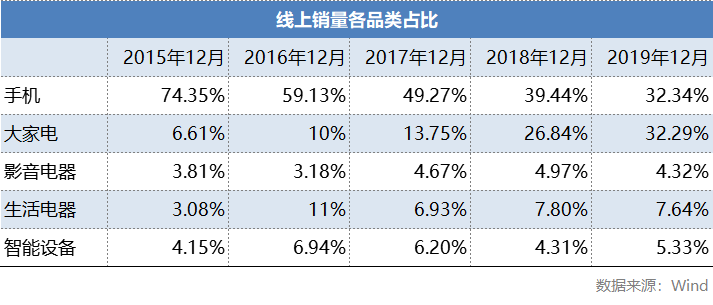

同时,从Wind统计的小米集团线上销量分布可以看到,尽管手机业务仍是集团收入贡献最大的品类,但他的销售占比已由5年前的74.35%降至32.34%。

手机业务比重减小的同时,小米产销中大家电部分的比重暴增,由5年前的6.61%增长5倍到32.29%;影音电器、生活电器和智能设备三块业务的占比也由2015年时的合计10%增长至2019年末的合计17.3%。

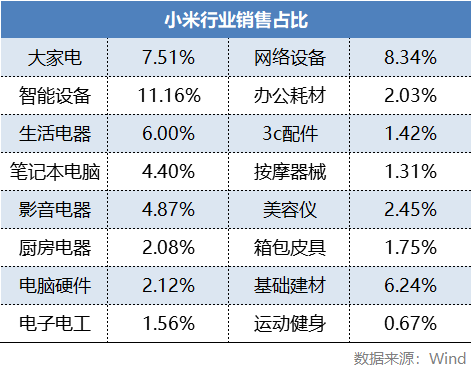

在集团之外的销售占比统计中,小米非手机的业务每一项品类,也纷纷占据一定的市场份额。

比如,在大家电行业小米集团的市场占比要高于格力电器,仅次于海尔和美的;在生活电器方面,小米集团市场份额第一,是小熊电器的四倍、海尔智家的三倍;在电子市场,小米位列第一高于欧普照明;在基础建材一栏,小米集团市场份额6.24%,居于同行业第一。

小米生态链成功的奥秘

几乎小米每一件产品的问世,都能得到相当数量消费者的认可。这种认可,多来自于小米的产品生产逻辑:先有方向,再有团队;先有供应链,后做方案设计;先有渠道,后有产品;

先有资金,再有项目。

同时小米集团的经营文化和设计团队,也是小米产品获得成功的原因。

在小米选择生态链投资企业时,有一项原则是对方必须“符合小米价值观”——极致性价比。有业内人士观察称,“小米的一贯套路就是做80%的消费者都可以接受的产品。”比如在小米之家出现的物品,都具有纯色、极简、平价等特征。小米对生态链中的其他产品也一直坚持所谓的小米手机“硬件利润不超过5%”,这也是小米生态“闭环”和强大市场竞争力的核心。

在设计师团队方面,为了传递某种生活和设计理念,小米的设计团队花费了大量的时间建立小米生态链中的产品线。他们也系统地梳理过“米家视觉风格”的定义:

一.尊重内部硬件设计合理性

二.采用基础几何形态或一体化造型

三.不刻意添加无意义的装饰和细节

四.采用易融入使用环境中性色彩方案

五.交互直觉明确清晰

这种忠实于当代生活的设计概念,让“米粉”们在使用小米的产品时会格外舒适,也使“米粉”们和产品间的生态闭环格外紧密。

小米的额外贡献

在小米推动生态链发展的同时,也在推动中国制造业的发展。

沿着生活电器、智能穿戴、大家电的逐一上线,小米的产品对众多传统制造商都造成了冲击,倒逼行业进行升级。

华米手环面试之初,3个月销售100万只,是2014年小米生态链的代表作;

小米USB插线板49元上市,单品爆卖几百万只,让公牛不得不推进产品线的升级换代;

小米智能灯泡上线首日卖出4万只,扫地机、电子秤、美容仪、剃须刀...等等等等

图片来源:淘宝官方旗舰店

小米生态链的产品上市,总能让“米粉”感到比同价位产品的更加精致和美观,性能更高,使用体验更佳。当原有的产品生产线已经不满足小米的生产要求,小米也会和上游生产企业协同研发,对生产线进行改造,深度参与制造企业的升级。

在新零售一端,对于生态链企业而言,相较于“传统的渠道”经销商,小米集团带来的是渠道升级。小米富有活力的产品组合和极致性价比的价值主张支撑起了超高的流量和转化率,另一方面也在辅助企业完成优质产品的塑造和品牌的运营。

摄影:李可

如何看小米生态链企业的“去小米化”

小米虽然投资众多生态链企业,却并不拥有控股权,各公司都是独立的个体。换言之,小米与生态链企业更多是利益上的合作关系,小米依托生态链企业涉足更多领域,其核心在于让更多生活生产中的产品链入小米的互联网服务中,将更多产品变成其数据的终端;而小米生态链企业则“背靠大树好乘凉”,分享小米品牌的用户流量,声誉,以及渠道力等。但终究,双方是可合可分的存在。

有业内人士分享了这样的观点,“坦率而言,所谓‘生态链’上的合作伙伴,实则取决于用户基数,如果小米的用户基数没有了,即小米为生态链引流的效应失效,大部分合作伙伴都不介意跑去别的‘生态链’去。”目前看来,即便小米的流量没出现问题,但生态链去小米化的现象还是出现了。

小米生态链企业作为独立个体自负盈亏,从一开始借助小米的品牌声望和渠道力量打开市场后,很多企业迎来高速发展,甚至IPO上市。但生态链产品的扩容提升了小米自身的品牌价值,很少人能分清华米、云米、智米、创米、紫米、绿米。

当规模达到一定的水平,只要还在小米商城,挂着小米生态链的前缀,对生态链企业自身的经营就会带来限制。无论是作为小米的“代工厂”,还是陷入“路径依赖”怪圈,对于有“野心”的企业而言,都有忍耐的极限。

是在生态链中继续作为小米产品的设计和制造伙伴生产“小米”品牌的商品,还是逐渐脱离,试着将自营品牌做大?

据睿蓝财讯了解,鉴于生态链企业向小米供货只能获得较低的净利润,已经有相当一批企业选择了“单飞”。

如华米科技负责人所说,“随着来自小米方面收入占比下降,自主子品牌业务壮大,公司净利润取得长足增长。”这样的情况同样发生在石头科技身上,在其招股书中,石头科技提到公司与小米存在大量关联交易,主要收入和利润依赖对小米的ODM业务,而小米定制产品毛利较低。

不过,有一些分手并不愉快,这是包括睿蓝财讯在内的市场观察者不希望看到的局面。

小米生态链中的摄像头企业小蚁,对自己的离开称作“在成功后‘单飞’”;但小米方却认为是小蚁产品质量太差、与小米价值观不符。现在,小米生态链中又出现了绿米、创米、紫米、米家云台、ihealth等摄像头相关公司。

其他成功的案例还有主打智能家居的绿米,以自主品牌链进了苹果HomeKit家居系统;做消费箱包的开润股份也在今年10月16日宣布加入首批阿里供应链战略合作伙伴;华米也将在2020年10月21日和小米合作协议到期之际,独立发布最新产品Amazfit Pop智能手表。

这些小米生态链企业单飞无非想获取更大的利润。

小米在选择投资生态链企业时,有一项原则是对方必须“符合小米价值观”——极致性价比。有业内人士观察到,小米生态链的套路就是“做80%的消费者都可以接受的产品”,而出现在米家店内的物品,基本上具有白(黑)色、极简、平价等特征,小米手机也一直坚持所谓“硬件利润不超过5%”。

但对于小米生态链企业而言,在发展自主品牌时,他们更希望坚持合理利润。譬如对于生产智能穿戴设备的华米科技,在其自主品牌Amazfit的定价上只略低于华为同类产品。2019年,华米科技实现营收58.12亿元,同比增长59.4%;实现净利润6.30亿元,同比增长32.8%。

在睿蓝财讯看来,小米构建了一个非常高效的有利于自身业务发展成长的生态链,这个生态链甚至成功地带动了一批新兴企业的成长。但对这个生态链过于“机械地管控”,对于新兴企业所产生的效果,有可能成为最后“逼”走它们的原因。这可能是雷军和他的小米在思考自己未来时所不能避免的重要环节。