2020年一开年,突如其来的疫情在中国乃至全球蔓延,这场变故改变了人们的生活状态和生活节奏。疫情是否改变经济发展方向尚无定论,但笔者认为,疫情过后高净值人群的投资心态虽不同,但有相当一部分人将会持历次金融危机过后的心态,即实物资产更有利于长期保值、增值,应该投资实物资产。

在此,笔者以实物资产中的艺术品为对象,通过案例解析的方式,就艺术品信托和艺术品财富传承做粗浅的探讨,希望能给艺术品配置和传承需求者以启发,并借此与业内相关专业人士进行研讨。

一、艺术品信托的需求及以信托方式持有艺术品的意义

近几年,艺术品成为越来越被关注的实物资产。艺术品与其他实物资产相比,有特有的属性,它承载了创作者的智慧及时代背景、历史赋予的文化价值,被认知而为人们收藏、流转,并成为一种具有金钱价值的新兴文化消费品。

艺术品因其价值评价系统和文化价值的属性,被认为具有更强的保值和增值功能,也具有更大的投资和传承价值和意义。

以信托方式持有艺术品,不仅是通过艺术品管理、运营达到保值和增值目的的有效方法,也是艺术品传承的重要工具。

许多国家已有先例,其中最常见的案例是艺术品为信托资产的一部分,如一套完整的家族艺术品,供后代享用。信托契约的条款会要求受托人不是简单地保存和保护家族艺术品,而是承担更多的责任,比如有义务为受益人的利益进行艺术品收藏。信托的设立,可能是为了做慈善而管理艺术品,也可能是为了投资新兴艺术家,以资助和促进其艺术创作等。

在我国的实践中,艺术品多是以集合信托计划的方式落地的,真正回归信托本源的艺术品实物信托还很少见。近两年,我国也有许多艺术家和藏家开始提出设立艺术品信托的需求,希望通过信托的方式收购和管理艺术品。因此,研究艺术品信托和以信托方式持有艺术品的实务有非常重要的现实意义。

二、设立艺术品信托的法律要件

(一)委托人应对设立信托的艺术品拥有合法财产权利

艺术品作为财产的一种形态,是《信托法》规定可以作为信托财产的标的物。与其他财产相比,艺术品有两种法律权属,即物权和知识产权。设立信托的艺术品涉及物权,不必须拥有知识产权。但需要注意的是,权利人在行使艺术品的物权时不能侵犯艺术品的知识产权。比如作品的署名权、复制权等。

委托人设立信托时,需要确认艺术品的权属及其合法性,要能够证明自己对该艺术品拥有合法的财产权。另外,艺术品如果是共有的,需要析产确定权属。

关于艺术品的真实性和合法性,受托人可以请教专家、艺术家、鉴定机构以及法律专业人士进行确认。

(二)信托目的的确立

设立艺术品信托需要有明确的设立目的,比如为了后代的教育、为了艺术品的保值和增值、为了公益事业等。

根据《信托法》第五条规定,设立信托,必须有合法的信托目的,以非法目的如为诉讼或者讨债设立的信托无效。设立信托必须遵守法律、行政法规的强制性规定,遵循自愿、公平和诚实信用原则,不得损害国家利益和社会公共利益。

(三)受托人的确定

《信托法》第二十四条规定:“受托人应当是具有完全民事行为能力的自然人、法人”。第四条规定:“受托人采取信托机构形式从事信托活动,其组织和管理由国务院制定具体办法。”中国银行业监督管理委员会颁布的《信托公司管理办法》第七条规定:“信托公司应当经中国银行业监督管理委员会批准,并领取金融许可证。”

在我国,信托主要是营业信托,受托人主要为持牌信托公司。《信托法》第二十四条虽然规定了具有完全民事行为能力的自然人、法人可以作为受托人,但在实践中比较少见。

笔者建议,艺术品信托早期可以选择有丰富经验的信托公司作为受托人。

信托公司长期从事营业信托业务,有丰富的信托运作经验,但对艺术品运营、管理并不一定擅长。值得借鉴的办法是,指定第三方专业机构作为信托项目的执行人,由第三方机构与受托人形成委托或其他法律关系。

我们可以学习和借鉴离岸信托的一些做法,比如开曼群岛的STAR信托和保留权利的信托,通过信托契约约定,委托人可以参与受托艺术品管理。但有许多人并不信赖信托契约的约定,受托人可以将任务委托给专业顾问或策展人,由专业机构或人士为艺术品的运输、保险、存储以及展出或展览做出必要安排。

(四)受益人范围的确定

艺术品信托的目的是财富的保值、增值和家族(家庭)财富传承,需要对受益人予以明确。如果信托的目的是为了慈善活动,需要确定慈善活动的范围。

《信托法》第十一条规定:“受益人或者受益人范围不能确定的信托无效。”《慈善法》第四十五条规定,设立慈善信托须确定监察人。实践中,监察人可以是一位,也可以是两位。

(五)受托人的报酬

《信托法》第三十五条规定:“受托人有权依照信托文件的约定取得报酬。”受托人依据《信托法》和信托合同,履行对艺术品信托财产的管理和运营的约定,委托人应向受托人支付报酬。委托人通常应按双方约定支付报酬。

实践中,许多信托公司采用艺术品加部分现金资产作为信托财产的方式设立艺术品信托,以保证受托人的信托报酬和运营收益。

三、艺术品信托案例浅析

(一)案例简介

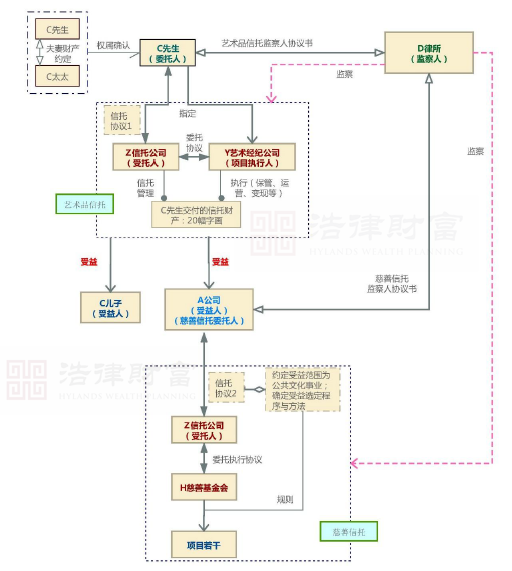

C先生是当代知名画家,拥有非凡的艺术造诣,其作品价值不菲。他的作品曾在许多国家展出,被许多藏家收藏。C先生夫妻两人有一个未成年儿子。C先生是一位爱心人士,他想用自己的20幅画作设立信托,一半用于支付儿子的教育费用,一半用于支持慈善事业。

(二)解决方案设计

艺术品信托和慈善信托的双层信托架构可以达成C先生的愿望和诉求。

- 信托最重要的核心是信任,C先生需要选择和确认信托的主体,包括业绩良好的持牌信托公司Z,具有良好信誉和执行能力的艺术经纪公司Y,可以作为艺术品信托受益人和慈善信托委托人的公司A,在公共文化事业公益项目上富有经验和能力的慈善基金会H和从事艺术品法律实务工作的专业律师所在的律师事务所D。

- C先生与C太太协商,约定该20幅画为C先生单独所有,C先生为画作购买必要的财产保险,并以画作加部分管理运营所需的现金资产设立信托,由C先生委托Z信托公司以20幅画作为信托财产设立艺术品财产信托,指定A公司和C先生的未成年儿子为受益人。A公司作为艺术品信托的受益人,用收益设立慈善信托。另外,C先生指定Y艺术经纪公司作为项目执行人,负责保管、运营、管理和变现受托财产。

- A公司委托Z信托公司设立慈善信托,约定慈善信托的受益范围为公共文化事业,并确定受益的程序和方法,由H慈善基金会负责执行具体项目。

- D律师事务所委派专业律师担任艺术品信托和慈善信托的监察人。

(三)信托架构图

双层信托架构图

(四)法律要点解析

该案例的解决方案符合《信托法》、《慈善法》、《合同法》和《婚姻法》等相关法律的规定,具体如下:

1

- C先生希望用自己的20幅画作设立信托,用于支付儿子的教育费用和支持慈善事业,符合《信托法》第六条、第七条的规定。

- C先生作为委托人设立信托,需要对20幅画作具有完全独立的所有权,而画作作为艺术品不但具有物权属性,同时也具有著作权属性。C先生是20幅画作的创作人,对画作享有著作权。

- 《婚姻法》第十七条规定,知识产权产生的收益为夫妻共同财产。为了满足后续信托执行的需求,在设立信托之前,C先生和C太太对该20幅画作签署了夫妻财产约定协议,约定该财产归C先生个人单独享有。这样,C先生作为委托人设立信托,符合《信托法》关于信托财产的规定。

2

- C先生基于信任,选择了Z信托公司作为受托人,签署书面信托合同,委托其管理和处分信托财产,符合《信托法》的规定。

3

- Z信托公司为金融机构,在艺术品管理上并非专业,在信托合同中,C先生指定了Y艺术经纪公司作为信托执行人,负责保管、运营、管理和变现受托财产,这项约定不违反法律规定,是实践中常采用的方式。

4

- C先生用艺术品信托受益的一部分设立慈善信托,符合《慈善法》的规定。为了隔离C先生与信托的风险,C先生基于对A公司的信任,选定A公司并签订协议,由A公司作为艺术品信托的受益人,用收益设立慈善信托。A公司与Z信托公司签署慈善信托协议,符合《信托法》和《慈善法》的相关规定。

5

- 慈善信托的受益范围为公共文化事业,符合《慈善法》的规定。H基金会被选为执行人,与Z信托公司签订慈善信托协议委托执行协议,不违反法律规定,是实践中常采用的方式。

6

- C先生与D律师事务所签订艺术品信托监察人协议书,虽然《信托法》并未规定监察人是财产信托的必要条件,但也有禁止性规定,为了更好地执行,建立监察人制度不违反法律规定。

7

- A公司与D律师事务所签订慈善信托监察人协议书,符合《信托法》第六十四和《慈善法》第四十九条的规定。

四、艺术品信托尚待解决的问题

在上述案例的研究过程中,我们不难发现,实践中尚存一些问题和法律障碍影响着艺术品信托业务的开展,包括艺术品的真伪鉴别、价值评估、取得来源证明和权属确认等。信托设立方面,登记制度、税收制度还不完善;实务操作方面,受托人的报酬标准、配套保险等未形成。这些问题都使得艺术品信托的开展成为一个比较难的工程,但制度往往都是滞后于实践和需求的,尽管艺术品的真伪鉴别、价值评估的难题在业界始终没有得到解决,但艺术品的交易却异常活跃,也推动着艺术品金融的发展。

下面就上述问题的解决做以下几点粗浅的探索。

(一)在立法、司法和学术领域推动信托体系的重塑,健全信托的配套制度

我国《信托法》自2001年颁布,实施了近20年,但与信托配套的基本法律制度至今尚未建立,认知上未形成信托的基本理念,现有制度上没有为信托法律关系确立相应的规定,实践中很难实现信托法律关系中最基本的“所有权转移”。

所以,要真正推动信托业务的发展,需要在学术领域进行研究和宣传,在立法上完善相关法律制度,在司法和行政层面推动实践的开展。比如通过最高法院司法解释和公布的指导性案例对实践中的一些做法予以指导和确认,通过行政法规或部门规章对信托项下的财产转移予以区分处理等。

(二)建立配套的信托登记制度

《信托法》第十条第一款规定:“设立信托,对于信托财产,有关法律、行政法规规定应当办理登记手续的,应当依法办理信托登记。”第二款规定:“未依照前款规定办理信托登记的,应当补办登记手续;不补办的,该信托不产生效力。”

但《信托法》对关登记的范围、如何登记、由谁登记等事项并未规定,实践中缺乏可操作性。艺术品信托和其他实物资产信托一样,因没有指定的登记机构而无法实现登记,所以尽快完善登记制度势在必行。

笔者认为,不同形态的资产可以有不同的登记机构,比如艺术品作为特别属性的实物资产,可以分别在相应的专业机构进行登记,比如书画作品可以由版权局登记等。笔者建议立法机关完善该配套制度,出台相应的行政法规,明确登记范围、登记机构、登记手续和登记内容等事项。

(三)构建独立的信托税收制度

我国尚未建立起与信托制度相适应的税收制度,艺术品从委托人转让到受托人,艺术品的经营、管理及处分会涉及增值税、企业所得税、个人所得税、附加税乃至进出口关税,均无税法可依,导致信托财产持有人在转移阶段将被双重甚至多重征税,从而增加了艺术品信托的交易成本和信托当事人的税负。同时,公益(慈善)信托的税收优惠没有确立,捐赠人无法享受与公益法人相同的税收优惠政策。

英、美、日等国在建立信托制度的同时以自己的方式确立了信托税制,这是可借鉴的经验。笔者建议根据我国的实际情况,建立信托税收制度,区分财产转让和信托财产转让,解决重复征税问题。

(四)完善艺术品鉴定和评估体系以及艺术品保险制度

相关部门应确立艺术品鉴定和评估的权威机构,设立行业门槛,确定公正的职业准则,建立艺术品鉴定、评估责任制度,加强艺术品鉴定市场的行政监管,完善艺术品鉴定和评估体系,促进艺术品信托配套系统的完善。

在我国艺术品保险领域,保险公司主要发挥风险转移与风险承担的作用,在风险预防、风险管理和损失控制等方面的作用不大。艺术品交易量的增加,需要保险公司有完整的保险体系,所以培养具备艺术品知识的专业人才或与专门的艺术品风险管理机构合作,提高对艺术品风险管理的能力,控制风险,加强艺术品财产保险的功能,是艺术品信托配套系统的重要环节和保障。

(五)聘请画廊、策展人、博物馆、艺术经纪公司、艺术投资公司等第三方专业人士或专业机构加入艺术品信托项目

艺术品作为一种艺术性很强的特殊实物资产,在信托管理中有保管、运输、展览和交易等特殊的需求,不但需要专业知识和技能,而且需要资源和业态支撑。专业机构和专业人士的参与,是艺术品信托业务得以更好开展和大力发展的必要助力。

综上

艺术品信托是社会经济发展的需求和产物,它已具备基础的法律依据和设立条件, 但也存在一些困境和难点。我们期待艺术品信托的春天。