记者 |

编辑 | 程菲遐

白马股安车检测(300752.SZ)正在经历一轮股价暴跌。9月22日至10月22日的17交易日内,安车检测股价累计跌幅35.28%。

一位机构人士告诉界面新闻,此轮下跌的原因,一方面是由于高估值之下三季报不及预期。另一方面也与定增方案遭遇波折有关。

商业模式真香吗?

今年以来,安车检测涨幅一度超过83%。9月20日,国泰君安还就安车检测发表了研究报告《站在迈向千亿市值的起点》,将安车检测商业模式与2300亿元市值的牛股爱尔眼科进行对标。

安车检测于2016年上市,当时的主营业务是机动车检测系统,是一家标准的设备型公司。

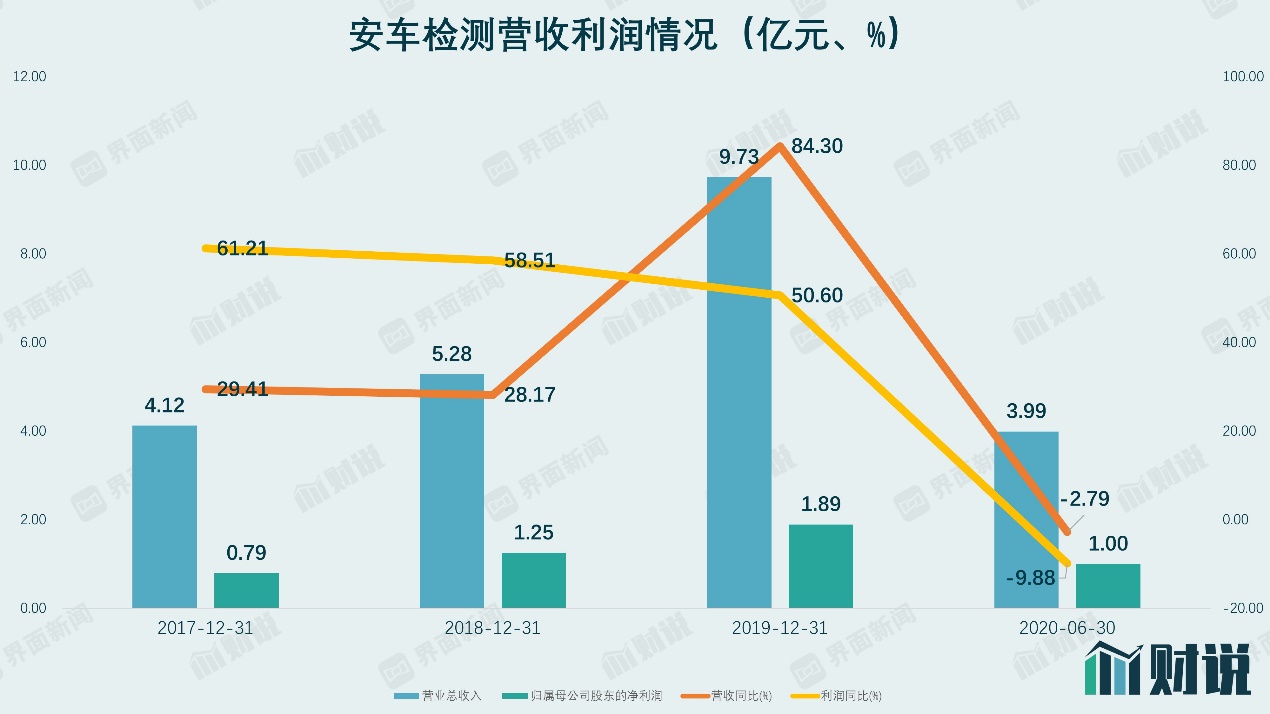

上市后,安车检测开启了一轮高速增长,2017年到2019年,公司净利润从0.79亿元增长到1.89亿元,三年期内同比增速均维持在50%以上。

不过国内机动车检测系统市场规模每年仅为50亿元左右。相比之下,机动车检测服务市场规模更大。随着机动车保有量不断提升,国内市场未来有望达到千亿级别。

2018 年开始,安车检测有意逐步开始转型,通过并购从机动车检测设备市场切入机动车检测服务市场。公司通过两种方式在全国范围收购机动车检测站。

一种是直接收购。2018年,安车检测收购兴车机动车检测有限公司70%的股权;2020年,公司以3.02亿元的估值收购了临沂市正直机动车检测有限公司(以下简称“临沂正直”)70%股权。

另一种是成立产业基金进行收购。安车检测先后与地方国资及私募机构共同成立德州市常盛新动能产业投资基金合伙企业(有限合伙)和临沂市常盛新动能产业发展基金合伙企业(有限合伙)(以下简称临沂新动能)。这两个基金的股权结构都是安车检测持有20%,地方国资持有20%,其余为私募机构持有。

在此前安车检测拟收购中检集团汽车检测股份有限公司75%股权交易中,安车检测拟收购标的公司 19.5%股权,临沂新动能拟收购标的公司 55.5%股权。

国泰君安之所以将安车检测与爱尔眼科相比,正是由于产业基金收购模式的相似之处。

纵观爱尔眼科的历史,正是通过并购基金收购、设立新医院/门诊等方式不断扩大市场份额。对于新收购、设立的医院/门诊,并购基金持股比例在 81%到90.2%,上市公司持股比例在9.8%到19%。在新设立的医院实现盈利以后,上市公司再将其并入体内。通过此方法,上市公司降低了风险及核心财务指标的波动,同时加快了扩张速度。

眼科医院和机动车检测站行业的最大共同点在于,市场集中度较低,区域性较强。因此爱尔眼科的成功案例确实存在一定参考性。

爱尔眼科在2007年只占全国眼科门诊总量市占率1.07%,随着公司发展,目前其在眼科市场的市占率已经接近10%。根据中汽协等机构的调查数据,2019-2021年我国机动车检测服务市场规模将达到630亿元、676亿元、723亿元,目前在这样一个行业中尚无巨头出现。

但机动车检测站与眼科医院仍有不同之处。眼科医院长期以来自主定价,且市场竞争较为充分。而机动车检测站定价直到2019年5月才完全放开,处于市场化初期。

安车检测公告显示,临沂正直2019年营收和净利润分别为9915.56万元和3633.48万元,净利率高达36.6%。相比之下,爱尔眼科净利率常年维持在13%到15%之间。

机动车检测服务相比眼科医院,品牌溢价能力更弱。在此情况下,部分机动车检测站超高的净利率在完全市场化后是否还能维系有待验证。

另外,爱尔眼科的主营业务是眼科医院运营,经验相对充分,而安车检测处于机动车检测服务的上游,并购整合的不确定性要高于爱尔眼科。

两大原因导致暴跌

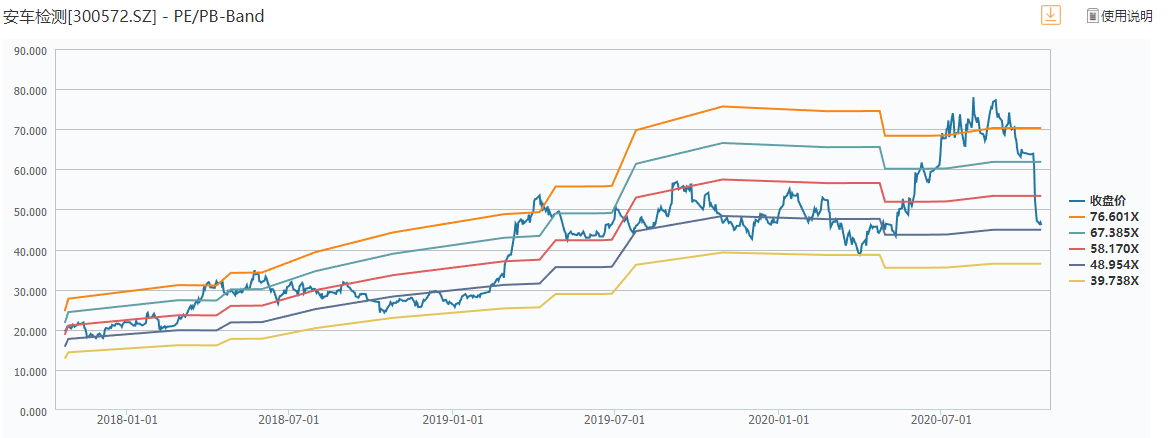

安车检测股价在今年8月一度涨至79.95元/股,市盈率(TTM)也一度高达80倍。

然而好景不长,近一个月以来安车检测经历了一波剧烈下跌。

一位机构人士告诉界面新闻,此轮下跌的原因,一方面是由于高估值之下三季报不及预期。另一方面也与定增方案遭遇波折,影响投资信心。

安车检测今年前三季度净利润为1.5亿元到1.63亿元,同比变动幅度为-6.38%到1.74%。尽管有一季度疫情冲击影响,但单就公司三季度情况看,业绩恢复速度也较慢。

根据安车检测2020年半年报,机动车检测服务收入只占0.92%,其余收入主要来自机动车检测系统。过去三年,受益于下游投资拉动,机动车检测系统景气度较高,但受投资拉动的行业往往存在周期性。当成长性光环消退后,周期属性就开始显现,安车检测很难支撑过高估值。

定增方案的反复也消磨着投资者耐心。2020年1月9日,安车检测就公告收购临沂正直部分股权,随后数易其稿,光董事会预案就出过4份。

其中,最重要的修改在于,公司将原先的锁价发行,改为了根据竞价募集资金的方式,且价格不能低于公司近20日平均价的80%,这对机构投资者吸引力大大减弱。

在原先的锁价方案中,定增价格被定为37元/股,而随着公司股价在二季度的一波上涨,参与机构的安全垫被进一步垫高了,这种低风险高回报的方案,对中小股东有失公平。

9月25日,安车检测公告撤回定增方案,当天股价下跌1.93%,并开启了后续一轮下跌。公司长期成长逻辑就在于通过定增收购机动车检测站来源源不断的扩大规模,而定增迟迟不能施行,显然对市场信心有所打击。

10月20日,公司再次抛出定增方案,相比之前一版定增方案,增加了行业介绍的部分,但市场依然不买账,当天股价还是下跌了1.48%。

值得注意的是,在经历下跌后,安车检测股价近三天都在46元/股附近波动。如果公司股价未来在46元/股附近企稳,定增价格按46元/股的8折计算,为36.8元/股,和此前37元/股的定增方案十分接近。所以46元/股的价格有可能是公司大股东的重要心理关口,一旦跌破,公司大股东是否还愿意定增又会打一个问号,这可能会带来新的不确定性。