记者 |

编辑 | 彭洁云

该如何描述支付宝这款“国民应用”?

APP活跃用户7亿人,全中国半数人手机中都有它,年支付交易规模超过中国GDP,8000万大小商户都贴上蓝色收款码,买一个煎饼果子、一杯奶茶都要刷二维码……

出门不用带钱包,拿出手机“扫一扫”。这一中国人习以为常的变化,很难让人相信就发生在近五年之内。

从2004年以解决网购担保支付工具横空出世,到2009年移动端APP正式上线。从2011年率先推出二维码支付,到理财、借贷、保险、生活服务的一应俱全。支付宝不仅为蚂蚁集团构筑了坚固的O2O商业生态,还以加速度的方式完成了一场以亿级为单位的移动支付用户教育,成为经济新动能、新业态、新模式蓬勃发展的重要驱动。

在新冠疫情年初突袭之时,这款“国民应用”又率先联合政府推出由二维码支付衍生而来的“健康码” ,成为抗疫利器,也让公众再次意识到移动支付背后蕴含的无限可能。

10月21日晚间,蚂蚁集团更新招股意向书并公布上市发行方案,“巨无霸”上市进入读秒阶段。

作为蚂蚁整体业务的基石和流量入口,支付宝如何一步步登顶“国民应用”这一难以撼动的位置?

“国民应用”如何养成?

从2004年成立至2011年,支付宝主要扮演一个服务于淘宝交易平台的担保支付工具。但在这七年内,支付宝沉淀的互联网虚拟账户等一系列技术为移动支付的爆发打下坚实基础。

2013年,随着移动互联网的发展,中国移动支付市场也随之爆发出巨大潜力。这一年,不仅科技、电信巨头和传统支付厂商千帆竞发,百度、新浪等互联网巨头也纷纷推出移动支付业务。更值得注意的是,以支付宝和拉卡拉为代表的第三方支付厂商通过手机钱包巨额补贴将客户引向移动端。根据易观智库统计,2013年中国移动支付市场总体交易规模突破1.3万亿元,同比增长高达800.3%。

在众多跃跃欲试的支付机构中,支付宝APP手机钱包以余额宝、招财宝、还信用卡、转账、手机充值等实用功能占据先机。

截至2013年年底,支付宝APP钱包用户突破1亿,完成27.8亿笔、9000亿元移动支付交易,用户数全年增长超500%。这一年,支付宝凭借69.6%的市场份额位居市场第一。

彼时,远程互联网支付依然是移动支付的主力军,在移动支付中占比高达93.1%,但线下巨大的市场规模已成为支付机构们垂涎已久的潜在市场,一场近身肉搏式厮杀即将开始。

2014年至2015年间,支付宝和微信支付对打车、餐饮、便利商超、酒店、公交出行等众多线下场景展开高昂的“补贴大战”。

在用户端,这两年的“双十二”,支付宝都联合数万商家,发放诱人补贴,吸引了原本难以覆盖的中老年人群,成为全民参与的“薅羊毛”狂欢。

在商户端,支付宝于2015年祭出重磅费率优惠补贴,宣布对商户收单费率统一为0.6%,以抗衡传统线下收单巨头银联商务所开出的0.38%-1.25%的费率水平,并承诺通过补贴方式将费率全数返还给商户。

也正是在这两年间,支付机构们在“软件支付”(二维码支付、声波支付等以手机软件为载体)和“硬件支付”(以NFC 、POS机为代表的的支付)中试错,逐渐确定了铺设成本更低、用户更易操作的二维码作为主流支付方式。

2017年7月,Apple Pay 联合中国银联高调推出以NFC为支付方式的巨额补贴热潮,也丝毫未能撼动二维码支付的市场地位。

经历两年疯狂补贴后,支付宝的线上线下支付趋于融合,成为其后来众多业务的“护城河”,也围绕支付形成了初步的生态体系。在这场以线下场景为主战场的竞争中,凭借雄厚的资金实力对线下用户和渠道的把控,支付宝“国民级应用”的基础得以奠定。

在牢牢占据连锁便利店、商超等大中型商户的阵地之后,2017年,支付宝推出的“免邮费领取收钱码贴纸”、“多收多赚”、提现补贴等优惠政策,让中国数以千万计的早餐摊、夫妻店这些甚至没有经营门面的街边小店也用上了蓝色收款码。

随后,支付宝还推出支持小商家推广和应用移动支付,并将小商家的提现免费服务延长,此后,基于二维码支付流水的“码商”,以及相关的借贷服务也逐渐成长。中国这样一个庞大经济体跨越式地进入了数字时代,由此衍生出的信贷等金融服务,第一次真正将普惠金融的门槛降到最低。

在征服了“高频、小额、日常消费”的数千万早餐店、夫妻店为代表的小微商户,支付宝二维码支付才真正让7亿用户养成了“拿出手机扫一扫”的支付习惯,此时,支付宝才真正成为国民应用。

如何留住用户?从社交焦虑到沉迷种树

支付宝也面临成长的烦恼,腾讯旗下的财付通当属让其头疼的头号劲敌。

2014年农历马年春节,微信率先推出“春节红包”功能,在手机上“抢红包”一时间风靡全国。仅在当年除夕至大年初一,便吸引腾讯500万用户参与,总计抢红包7500万次以上。微信支付这一次洞察人情、时机精准的“偷袭”,让支付宝一度紧张万分,甚至患上“社交焦虑”综合症。

2016年,支付宝开始疯狂尝试社交功能,主要包括:“来往”、“钉钉”、 “圈子”、“到位”、“集五福”等,这些五花八门的应用嫁接在敏感的金融支付之上,让支付宝想获取的社交属性越走越偏。

当年11月,支付宝新版本推出“圈子”功能,其中展示的“校园日记”、“白领日记”等充斥大尺度不雅照,遭到全民吐槽,之后只能迅速下线。时任蚂蚁金服董事长彭蕾在内部信中直言,“错了就是错了”,将进行团队内部讨论整顿,并坦承,这一事件成为支付宝成立以来形象最差时刻。

然而,支付宝对社交关系链的渴望并没有因此被遏制。

在对用户黏性的失败探索之后,蚂蚁开始重新思考走出一条不同于圈层、社交联系的高频应用。2016年8月公益板块推出的“蚂蚁森林”走出了一条多赢之路的成功探索。

蚂蚁森林的基本功能是让用户通过步行替代开车、在线缴纳水电煤、网络购票、线下支付等点点滴滴的绿色行为节省碳排放量,这些能量将被计算为虚拟的“绿色能量”,用来在支付宝里养大一棵棵虚拟树变成真树,培养和激励用户的低碳环保行为。

根据蚂蚁集团招股书,截至2020年5月底,蚂蚁森林的参与者已超 5.5 亿,累计种植和养护真树超过 2 亿棵,种植面积超过 274 万亩,相当于 2.5 个新加坡的面积。

与众多公司的公益板块不同,蚂蚁森林在倡导节能环保的同时,持续投入的公益和支付行为的结合,让众多用户每天乐此不疲收能量、种树,由此循环往复,节能环保变成了用户的真实成果,让用户对支付宝产生了堪比社交功能的强联系,日益繁茂的蚂蚁森林成为用户和蚂蚁彼此成就的环保勋章。

绕不开的巨头之战

在社交联系之外,近年来,支付宝与微信支付之间针锋相对的市场竞争策略也被热议,将二者进行对比成为难以绕开的话题。

近四年来,在公共出行领域,支付宝接入ofo、哈罗单车,微信就接入摩拜单车;支付宝接入快的打车,微信就接入滴滴打车。

2017年,支付宝宣布从当年8月1日到8月8日一周时间内发放支付“奖励金”,微信支付则在同日宣布巨额奖励持续整个8月。

2019年,在新开辟的刷脸支付战场,双方的火药浓度再度升级。支付宝要拿出30亿来补贴市场,之后三次加码提高补贴金额,而微信支付的补贴金额更是达到了100亿。值得一提的是,支付宝的刷脸支付设备叫“蜻蜓”,微信则叫“青蛙”。

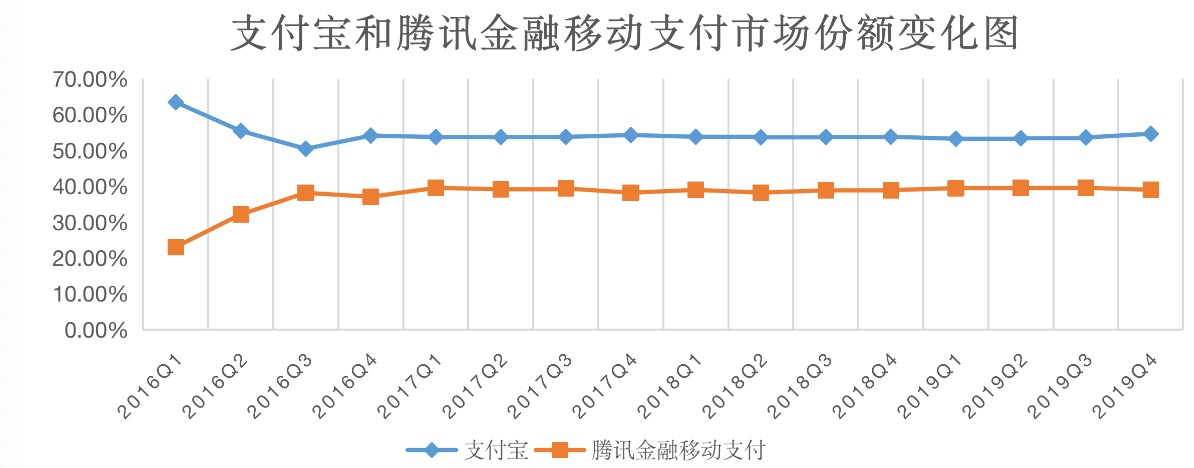

尽管如此,支付宝和微信支付的市场份额差距都没有太多变动。2016年至2020年间,支付宝始终稳坐移动支付市场交易规模“头把交椅”,微信凭借社交优势排名第二,但活跃度和用户数量却一度超过支付宝,二者合计市场份额超过90%,成为移动支付领域难以撼动的两大“巨头”。

值得一提的是,在蚂蚁集团上市进程中,上交所两次问询中均着重提及蚂蚁集团的市场竞争和巨额补贴,直指支付宝在移动市场存在的竞争加剧所带来的风险。

蚂蚁集团则对科创板上市委回应称,“国内市场由腾讯运营的微信支付也提供类似的数字支付服务,但这些企业提供的支付服务和公司数字支付与商家服务业务存在一定差异,并不具有可比性。”

最新统计显示,截至2020年第一季度末,第三方支付平台中支付宝占据了48.44%的市场份额,继续排名第一,微信支付的市场份额为33.59%。二者未来能否共同挖掘移动支付市场的更大价值,还是陷入巨头垄断的胶着竞争,外界仍拭目以待。双方凭借市场优势的补贴大战而造成不公平市场环境是否符合可持续的商业原则,需要机构和监管共同再次考量。

第三方支付“无死角监管”

在支付宝成立至今的16年间,经历了“断直连”、存缴备付金、二维码支付新规等业务创新,在与金融监管之间也经历数度交锋。从支付清算行业的资金流、信息流,以及支付介质三个方面,央行坚持对第三方支付行业进行包容而严格的监管。

支付宝和财付通分别成立于2004年和2005年,但直到2011年,包括支付宝和财付通在内首批27张第三方支付牌照才正式发放,第三方支付正式进入牌照监管时代。

随后,支付宝、微信支付在2014年后力推的二维码支付面临监管接入。2014年3月,央行因支付安全隐患暂时叫停二维码支付,但很快,支付宝通过反方向操作,即让商家扫顾客手机上的付款码,从而改进二维码支付的安全性,并得到央行的默许试点,并于2015年再次开启线下推广二维码支付。相较之下,作为传统的线下国家队成员,中国银联直到2017年央行正式发布新规之后才推出二维码支付。

2017年12月,央行发布《关于印发<条码支付业务规范(试行)>的通知》等规范性文件,这意味着二维码支付这种小额支付方式结束六年试点,进入统一规范发展阶段。同时,央行也对二维码支付进行定位:条码支付应当立足于小额、便民市场定位,并对条码支付额度进行分级管理。

几乎在规范二维码支付的同时,央行还在2017年筹划通过新建网联平台,对第三方支付机构的资金清算和支付机构备付金账户进行监管。2018年,“断直连”和“存缴备付金”两项监管措施几乎同时启动。截至目前,支付宝、微信均已接入网联平台,以两家支付巨头为主的存缴央行账户备付金总额超过1.5万亿元。

逐渐长大中的支付宝所面对的监管远不止于此。嫁接在支付服务之上的信贷、理财、消费等服务逐渐丰富支付宝的商业场景和商业壁垒,在为人们生活带来便利的同时,其所构建起的一套支付和信贷闭环、业务交叉嵌套所带来的风险正在显现。

今年9月,央行副行长范一飞在第九届支付清算协会论坛上就表示,一些互联网企业利用旗下机构将支付业务与信贷等其他金融业务交叉嵌套,形成业务闭环,业务过程难以被穿透监管,极易引发风险跨市场蔓延,下一步,央行要加强宏观审慎管理,建立商业银行、互联网联合贷款专项统计制度,将该类业务纳入商业银行宏观审慎评估,将符合条件的互联网企业纳入金融控股公司监管。这意味着,央行对于支付业务的新一轮监管新规即将到来。

解构蚂蚁系列更多内容:

稳占蚂蚁利润“半壁江山”,2万亿消费金融巨擎如何炼成?丨解构蚂蚁 ①

巨无霸蚂蚁的4万亿理财版图:余额宝的蹿升、转身和衍生丨解构蚂蚁②

蚂蚁另类新生力量:携一亿用户破局,相互宝能否掀起一场保险革命?|解构蚂蚁③