记者 |

编辑 | 陈菲遐

光伏行业最近非常火。

受益于市场对于行业投资加速的预期以及行业景气度的不断攀升,光伏行业内公司股价近期纷纷迎来大涨,其中头部公司隆基股份(601012.SH)股价更是创下历史新高。

在行业快速发展的背景下,位于组件产业一梯队的东方日升(300118.SZ)业绩却逆势向下,今年上半年净利润同比下滑近三成。

与业绩下滑不同的是,东方日升今年以来股价涨幅超过25%。其中9月11日更是大涨12.09%,收于16.5元/股,处于阶段高点。

除了业绩下滑,东方日升的闹剧式关联交易也是猫腻不断。市场和业绩,到底谁对谁错?

高景气度下的行业分化

随着太阳能开发利用规模快速扩大,技术进步和产业升级加速,光伏产品价格逐渐走低,光伏全面平价上网指日可待。但在整个过程中,行业内各家企业都面临产品价格下滑带来的毛利率下降风险。

技术门槛决定着产业链内部各家企业的盈利能力。光伏产业链大致可分为以硅料和硅片为代表的上游,以电池片和组件为代表的中游,以及下游的光伏发电系统三大环节。一般来说,硅料和硅片在行业中技术门槛更高,产业建设周期更长,因此利润水平更高。而电池片和组件相对来说技术门槛较低,因此呈现出的利润水平更低。以隆基股份为例,今年上半年其单晶硅片业务毛利为34.8%,而组件业务仅为13.71%。

各细分行业也逐渐呈现马太效应。以组件环节为例,今年上半年头部公司晶澳科技(002459.SZ)组件业务的毛利率为24.31%,相较东方日升的16.88%高出近8个百分点。需要指出的是,根据CPIA数据统计,东方日升2019年电池片及组件产能的全球排名分列第九、七位,在细分行业中,仍处于追赶者的角色。

东方日升主要从事包括太阳能电池片、组件、新材料、光伏电站、智能灯具、储能、新能源金融服务等诸多业务。今年上半年,公司实现营业收入76.45亿元,同比增长26.25%;归属净利为3.45亿元,同比下滑28.81%;扣非净利润为2.93亿元,同比增长4.4%。其中公司最重要的太阳能电池及组件业务实现营收61.26亿元,占总营收比例的80.13%。

东方日升并没有解释扣非净利润微增的尴尬,和头部企业相比,公司的差距越拉越大。晶澳科技同期实现营收108.84亿元,同比增长22.73%,扣非净利润为7.5亿元,同比增长78.74%;隆基股份营收及扣非净利润分别同比增长42.73%、95.06%。

东方日升将归属净利润下滑的锅甩给了政府补助的下滑。数据显示,该科目由去年同期的2.84亿元减少至如今的0.1亿元。需要指出的是,公司2019年同期政府补助较高主要因为2017年至2018年各产能投资项目落地,收到地方政府的财政补助及奖励。

除了政府补助,东方日升还通过发债连续向资本市场伸手要钱,带来大额的营业外收入。然而,9月初的发债募资说明稿,揭开了公司闹剧式关联交易的更多细节。

闹剧式关联交易

东方日升于今年9月9日递交了可转债募集说明书修改稿,拟募资33亿元用于新建产能,这已经是公司3年内第二次计划通过可转债的方式申请募集资金。

2019年9月,东方日升因为关联交易而形成的一系列不合规问题被证监会否定发行可转债方案。证监会否定东方日升募资的主要原因,是其在关联交易中存在明显的内控缺陷及资金占用问题,违反了《创业板上市公司证券发行管理暂行办法》第四条、第九条第二项和第四十三条的相关规定。彼时公司拟募集资金29亿元,计划用于新建产能及补充流动资金。

东方日升的此笔关联交易收购可谓一波三折。2018年8月,东方日升公告拟以14亿元现金收购关联方延安必康(002411.SZ)全资子公司江苏九九久科技有限公司(下称九九久科技)51%股权暨关联交易的议案,彼时延安必康实际控制人李宗松持有东方日升10.22%股权,为东方日升第二大股东。但当月东方日升股东大会便否决了该议案。4个月之后的12月19日,东方日升通过董事会“强行”审议的方式,通过了以3.5亿元收购九九久科技12.76%股权议案,并于2019年1月完成工商变更。目前,收购交易双方因为资金问题仍在进行诉讼。

东方日升此项关联交易存在两项违规。第一项违规是内控缺陷。公司在拟收购九九久科技51%股权时未经股东大会审批即与延安必康签署《股权转让协议》,并依据未经生效协议支付3.8亿元交易意向金。对此,东方日升承认“存在违反《公司章程》的情形,在交易决策层面存在一定的内控缺陷。”

第二项违规是资金占用。此前3.8亿元的意向金中剩余3000万元(3.5亿元已作为收购九九久科技 12.76%股权扣除)本应由延安必康于2019年6月向东方日升以开具商业承兑汇票的方式退还,然而该商业汇票到期并未承兑。至此,延安必康未按协议约定及时归还交易意向金,构成违约行为,形成了资金占用。

让东方日升如此“执着”于收购九九久科技,主要从事六氟磷酸锂、高强高模聚乙烯纤维及医药中间体等产品的生产及销售,业务覆盖新能源、新材料和药物中间体领域。东方日升此前一直表示希望通过收购九九久科技完善公司新能源、新材料板块的业务布局,助力公司现有业务发展。

但东方日升主营业务本身仍需要大笔资金进行投资,多元化战略可行性及合理性本就存疑。更别提此次关联交易存在诸多猫腻。

从收购价格的选择上看,东方日升选择了价格更高的收益法定价。收购时九九久科技净资产账面价值为12亿元,在资产基础法下九九久科技评估价值为15.85亿元,增值率32.07%;收益法下评估价值为27.43亿元,较净资产增值128.58%,最终交易时按收益法成交。

2019年4月,由于九九久科技2018年业绩实现情况不及评估预测,东方日升不得不重新对延安必康进行估值,新估值为26.5亿元,并以此重新确认投资时点九九久科技100%股权投资原值为26亿元,对应12.76%股权投资原值为3.32亿元,其与原交易作价3.5万元之间的差额1800万元计入其他应收款。目前,延安必康并未依约归还前述股权交易意向金、股权投资原值差额及逾期付款违约金,东方日升已就该事项对延安必康提起诉讼。

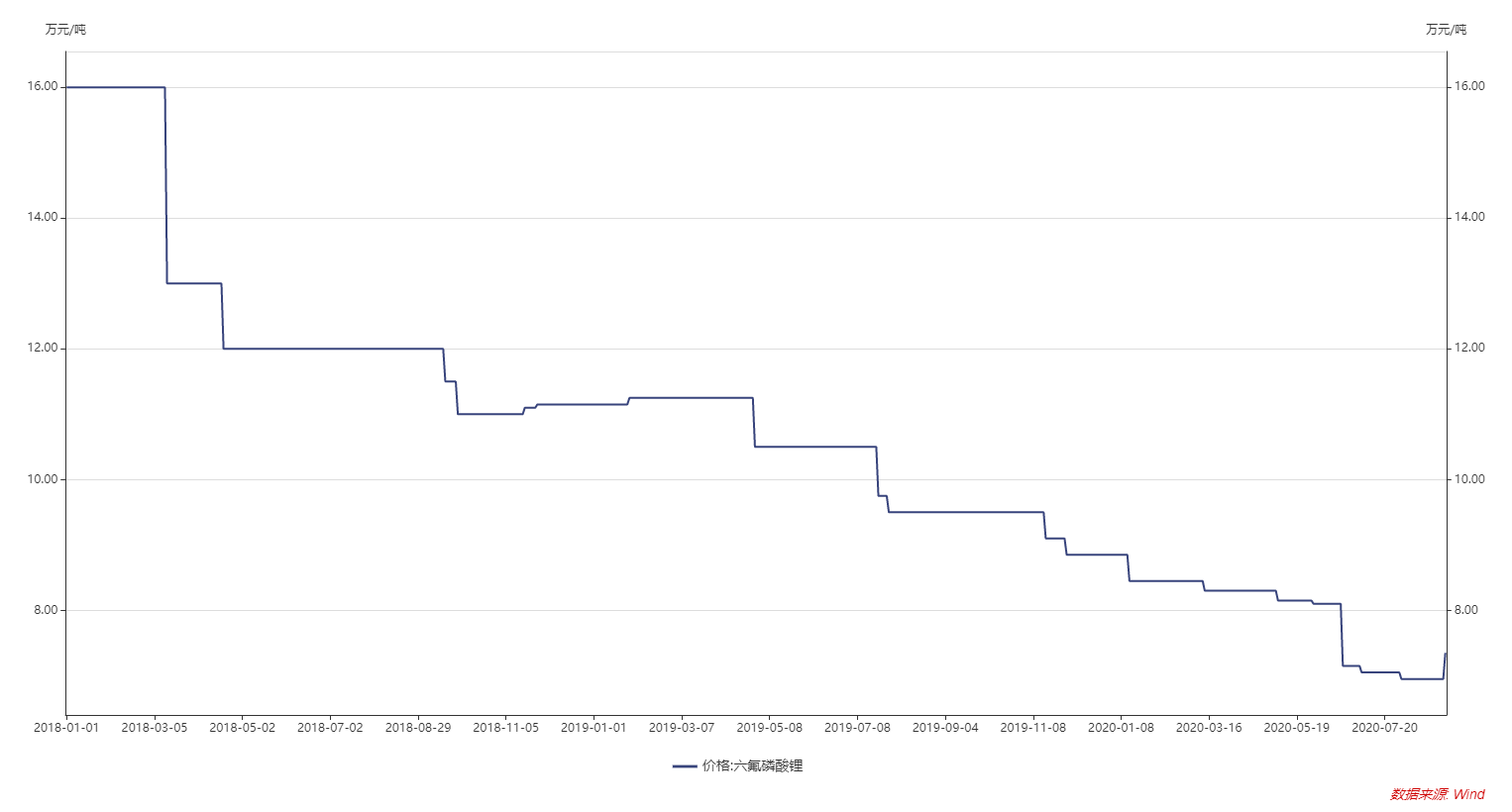

值得注意的是,2019年九九久科技六氟磷酸锂业务实现了收入和毛利率的明显增长,对此东方日升表示2018年下半年以来,九九久科技六氟磷酸锂市场环境逐渐改善,六氟磷酸锂2019年度的销售均价同比略有增长。然而,根据WIND数据显示,六氟磷酸锂价格自2018年以来持续下滑,其中2019年价格由11.15万元/吨下滑至8.85万元/吨,下降幅度高达20.63%。东方日升的解释和行业数据之间存在矛盾。

东方日升急于收购九九久科技股权更像是一场“纾困”式关联交易,最终的收益方包括延安必康实际控制人。

从关联交易被股东大会否决当天,暨2018年8月23日至2019年8月19日期间,李宗松便通过集中竞价交易和大宗交易等方式合计卖出公司4662万股股票,并将150万股公司股票进行约定购回式证券交易,持股比例累计减少5.17%,并于2019年8月20日披露简式权益变动报告书。在披露后仅仅一天,李宗松便再次减持公司3.84万股股票。李宗松在减持前未预披露减持计划,在减持达到5%时,未按规定停止交易并披露,亦未在披露简式权益变动报告书后的2日内停止买卖公司股票。因此收到监管函及通报批评的处分。

据悉,李宗松减持的主要原因是因资金问题被强制平仓,目前已退出公司前十大股东。

债务压力叠加资金需求

“乐于助人”的东方日升自身也面临债务压力及资金问题。

近几年,东方日升一直在加速扩张产能。截至今年上半年,东方日升固定资产账面价值为87.45亿元,相较2017年的39.5亿元增长47.95亿元,涨幅超过1倍。大幅增长的固定资产主要源于公司扩产的光伏项目。截至半年报,公司在建工程为25.93亿元,预计仍需投入近11亿元,同时有三个在建项目面临转固,工程进度超过80%。

产能的大幅扩建带给东方日升的是债务压力。

从债务来看,流动比率和速动比率虽较2019年有所缓解,分别由此前的0.91上升至1.03、0.79上升至0.91,但公司有息负债却显著提升。有息负债总额由此前的45.96亿元上升至如今的60.25亿元,是其归母净资产的70.13%。有息负债中一年内到期的非流动负债为6.46亿元,短期借款36.71亿元,长期借款17.08亿元。

有息负债的提升带给东方日升大量的财务费用,从而吞噬了公司利润。今年上半年,公司财务费用高达1.51亿,已经超过2019年全年的财务费用,占当期净利润比例的43.77%。

除了高额的债务,东方日升还有对外担保的隐形债务。截至今年9月4日,公司及控股子公司累计对外担保总额度约为95.62亿元,占去年末公司经审计总资产和净资产的比例为37.34%和115.93%。东方日升不及担保金额巨大,担保频次也较大,仅今年以来,公司便18次公告对下属子公司进行担保。

值得一提的是,东方日升还有部分资产受限。公司37.3亿元的货币资金中,有18.48亿元受限,占归母净资产的21.51%,其中银行承兑汇票保证金高达13.52亿元。

巨额的债务和受限的资产并没有阻止东方日升投资的脚步。2020年6月5日,公司公告计划于浙江义乌投资建设年产5GW高效太阳能电池组件生产项目,项目总投资约为44.36亿元;2020年7月18日,公司计划于安徽滁州投资建设年产5GW高效太阳能电池组件生产项目,项目总投资约为43.77亿元;与此同时,公司计划于马来西亚投资建设年产3GW高效太阳能电池组件生产项目,项目总投资约为22.42亿元;三个投资项目合计所需资金高达110.55亿元,为公司归母净资产的128.68%。

在股东股权质押上,截止8月1日,公司控股股东林海峰已累计质押1.79亿股股份,占其所持股份比例的67.85%,占公司总股本的19.81%。

在建工程叠加未来产能扩建,东方日升仍需投资至少120亿元用于光伏主业,这不禁让投资者疑惑,如此多的资金从何而来?在资金链吃紧的情况下,关联交易收购的意义何在?