过去数十年间,每当美联储收紧货币政策,都会给新兴市场货币造成冲击。在大宗商品价格大跌的背景下,美国此番加息决策加剧了部分新兴经济体的困境。哈萨克斯坦、阿根廷、阿塞拜疆先后放弃了与美元挂钩的汇率制度,本国货币随即大幅贬值。

分析人士认为,未来还将有更多新兴经济体被迫放弃相对固定的汇率制度。那么,究竟怎样的汇率制度最适合新兴经济体?这些国家从“固定”到“浮动”的转变,是否意味着后者才是更好选择?

事实上,世界各国现行的汇率制度颇为多样化。按照国际货币基金组织(IMF)的分类标准,全球绝大部分国家和地区的汇率制度被分为“硬性挂钩”(Hard pegs)、“软性挂钩”(Soft pegs)、“浮动制度”(Floating regimes,市场决定汇率)以及其它有管理的汇率安排。在相关的其它经济学研究中,汇率制度也被分为“固定”、“中性”(Intermediate)和“灵活”三大类。

实行“硬性挂钩”,意味着一个国家和地区要么没有独立法定货币(如巴拿马使用美元、欧元区国家统一使用欧元);要么采用货币发行局制度,从法律上规定当局发行的货币必须有外汇储备或硬通货全额支持(如香港)。

“软性挂钩”制度相对复杂。在这类制度下,一国货币可以在与另一国货币或一篮子货币挂钩的同时有限浮动。各货币当局则通过不同频率地市场干预将本国货币汇率维持在“适宜”水平。这种干预通常是用外汇储备在外汇市场上实施买进或卖出本币的操作。

可以看出,全球各个国家和地区目前实行着如此多样的汇率制度,以至于经济学家们需要大动脑筋才能将它们区别开来。不过,这些分类方式体现出一个大致相同的标准,即市场作用和人为作用在汇率形成过程中所发挥的影响。更加灵活和自由浮动的汇率,意味着政府人为干预程度较低——但“完全自由浮动”并不意味着绝对没有干预。

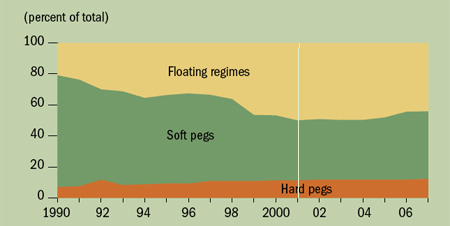

2014年的IMF评估结果显示,全球190多个国家和地区中有13.1%选择硬性挂钩汇率制度,43.5%实行软性挂钩。采用浮动汇率制度的国家占34%,而市场化程度最高、“自由浮动”的国家占15.2%。

各国汇率制度还普遍存在着另一个特点:在相对较长的时期内,一国的汇率制度并非固定不变。这也可以解释为什么IMF每年都要对汇率制度进行评估。

实际上,大约在1990年至2001年这段时期内,各国汇率制度的变化一度呈现出比较明显的规律性。研究者们称之为“消失的中间带”(disappearing middle)——采用软性挂钩制度的国家减少,而采用硬性挂钩制度和浮动制度的国家同时增多。

IMF经济学家马克·斯通(Mark Stone)等人2008年曾撰文指出,在那一时期内,一些国家取消资本账户管制以及金融产品和市场的发展加速了全球资本流动。不过,许多国家的资本流入“戛然而止”。这通常是发生在经常项目出现赤字的时候,并导致对本国货币的需求下降。一些情况下——尤其是1992年的西欧国家和上世纪90年代后期的东南亚——需求减弱的程度严重到那些国家耗光了捍卫汇率挂钩制度的外汇储备,并且不得不令货币贬值。多数情况下,这些国家要么转而选择硬性挂钩制度,要么转变成浮动汇率制度。不过,那样的趋势自2001年之后变得日渐微弱,“消失的中间带”理论也一度遭到质疑。

近150多年来,全世界对于协调汇率制度的“试验”更是经历了几多坎坷。起初,一些欧洲国家曾迷恋于金本位制度——各国货币都与黄金挂钩,不同货币之间的汇率也是固定的。不过,第一次世界大战及其导致的各国黄金储备失衡令这种制度无以为继。尽管一战结束后金本位曾短暂复兴,但“大萧条”的冲击使其最终于1936年彻底完结。

二战后,布雷顿森林体系再度试图将各国汇率制度联系起来。700多位代表会商后决定,各国货币币值与美元挂钩,而美元则与黄金挂钩。然而,布雷顿森林会议还建立了关税及贸易总协定——世界贸易组织的前身,随着资本和贸易控制被取消,各国之间的紧张关系开始显现。《经济学人》的文章说,当一些政府为福利体系和军事冒险而大肆挥霍时,贸易不平衡和通胀问题骤然加剧,这降低了人们对于货币挂钩的信心。20世纪60年代后期,这种紧张局面已经变得无法控制。1967年,英国被迫贬值。1971年,美国政府选择放弃与黄金挂钩的做法,并使美元贬值。

随后,多数大国退出了布雷顿森林体系并采用浮动汇率制度。与此同时,发展中国家则看到了固定汇率的好处——在降低借贷成本的同时,有助于建立货币秩序并抑制通胀(发展中经济体常见问题)。现如今,只有不到十分之一的新兴市场允许“由市场决定利率”。

然而,上百年的历史凸显了固定汇率的弱点:每当经济遭遇麻烦或危机时,它总是那么不堪一击,又往往成为第一张倒下的“多米诺骨牌”。

研究者们恰恰由此提出疑问:新兴经济体选择固定汇率这朵“带刺的玫瑰”是否帮助到了经济发展?大国们又为何能果断选择浮动汇率?

为了给出有力答案,不同汇率制度下的宏观经济成为研究和争论的焦点。上世纪90年代的一些研究认为,固定汇率制度与较低通胀水平和较小波动性相关联。当时的研究者戈赫什(Atish R. Ghosh)等人认为,这是由于固定汇率制导致了“自律效应”和“信心效应”。一方面,“汇率挂钩”可能导致的政治成本会使一国政府的货币和财政政策更加自律;另一方面,可靠的固定汇率能增加人们持有本币的意愿,进而降低货币扩张的通胀效应。这些研究还发现,固定汇率制度下,按照净值计算的经济产出增速略微低于浮动和中性汇率制度下的增速。IMF于1997年进行的研究也曾得出同样结果。

但那之后,研究者们得以分析上世纪90年代日渐增强的资本市场融合和汇率制度更替。亚洲金融危机等新兴市场危机提供了更为可信的研究基础。IMF于1998年发表的研究报告发现,固定和灵活制度下通胀及经济增速的差异已经不再明显。2011年,加州大学伯克利分校哈斯商学院(Haas School of Business)教授安德鲁·罗斯(Andrew K.Rose)对前人的成果进行了总结性研究。他发现,既往的四种研究方法在中性汇率制度的影响方面无法达成一致。他进一步分析发现,没有哪种方法能够得出固定汇率和浮动汇率制度下经济增长存在不同的结论。

罗斯总结认为,没有足够证据表明汇率体制对经济现实有太多影响。他补充说:“这是可信的;如果汇率制度真对经济增长有强烈的、明显的重要影响,那早就会是普遍看法了。”

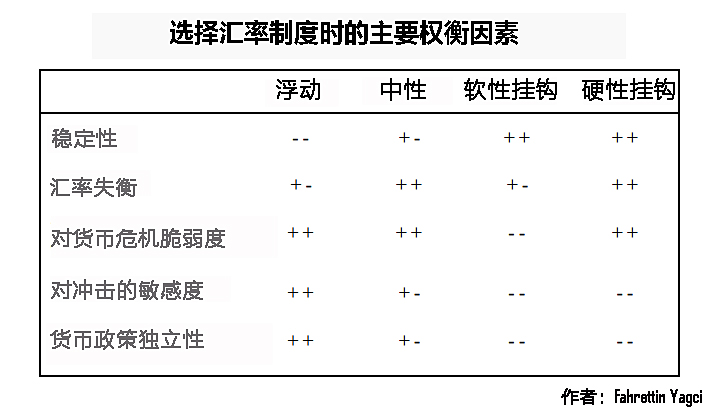

2001年,也就是“消失的中间带”不再消失的时候,当时的世界银行经济学家雅格茨(Fahrettin Yagci)指出,有关汇率制度的一个重要共识是:没有哪一种汇率制度是永远最适合所有国家的。每一种汇率制度既能带来好处、又需要付出代价。因此,他基于当时全球汇率制度的现实情况总结出决策者们在这个问题上面临的权衡。

他指出,汇率制度的选择取决于所处时期内具体的国家境况以及政策目标。他所说的境况包括:贸易及资本流动规模的大小以及国家对此的开放程度、生产和出口的结构、金融发展阶段、通胀历史以及所面临冲击的来源和性质。最终的选择将由所有这些因素的相对重要性来决定。

同时,政治经济的考量也会影响汇率制度的选择。在选择最为“适宜”的汇率灵活度时,政客们通常会更多地考虑如何将短期政治成本降到最低。

雅格茨等人还从汇率制度的实践经验出发,一般性地归纳出不同制度最为适用的环境。例如,浮动制度是中大规模工业化国家的最佳选择。一些进出口占GDP比例相对较小、但与全球资本市场充分融合的新兴经济体,拥有多样化的产品和贸易,又拥有深厚且广泛的金融部门和严格审慎的标准,也适宜施行浮动汇率制度。软性挂钩制度则最适合那些与国际资本市场联系有限、产品与出口不那么多样化、金融市场发展不足的国家。

无论如何,全球金融系统高度融合的趋势不会轻易停止。建立具有协调性的汇率体系、有效地组织起世界金融活动,仍是摆在决策者面前的一道高难度必答题。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

更多天下事,请戳天下首页(tianxia.jiemian.com)。动动手指,长按二维码,关注【最天下】微信公众号:theveryworld(如果长按不行,就麻烦看官扫下呗)