记者 |

编辑 | 周卓然

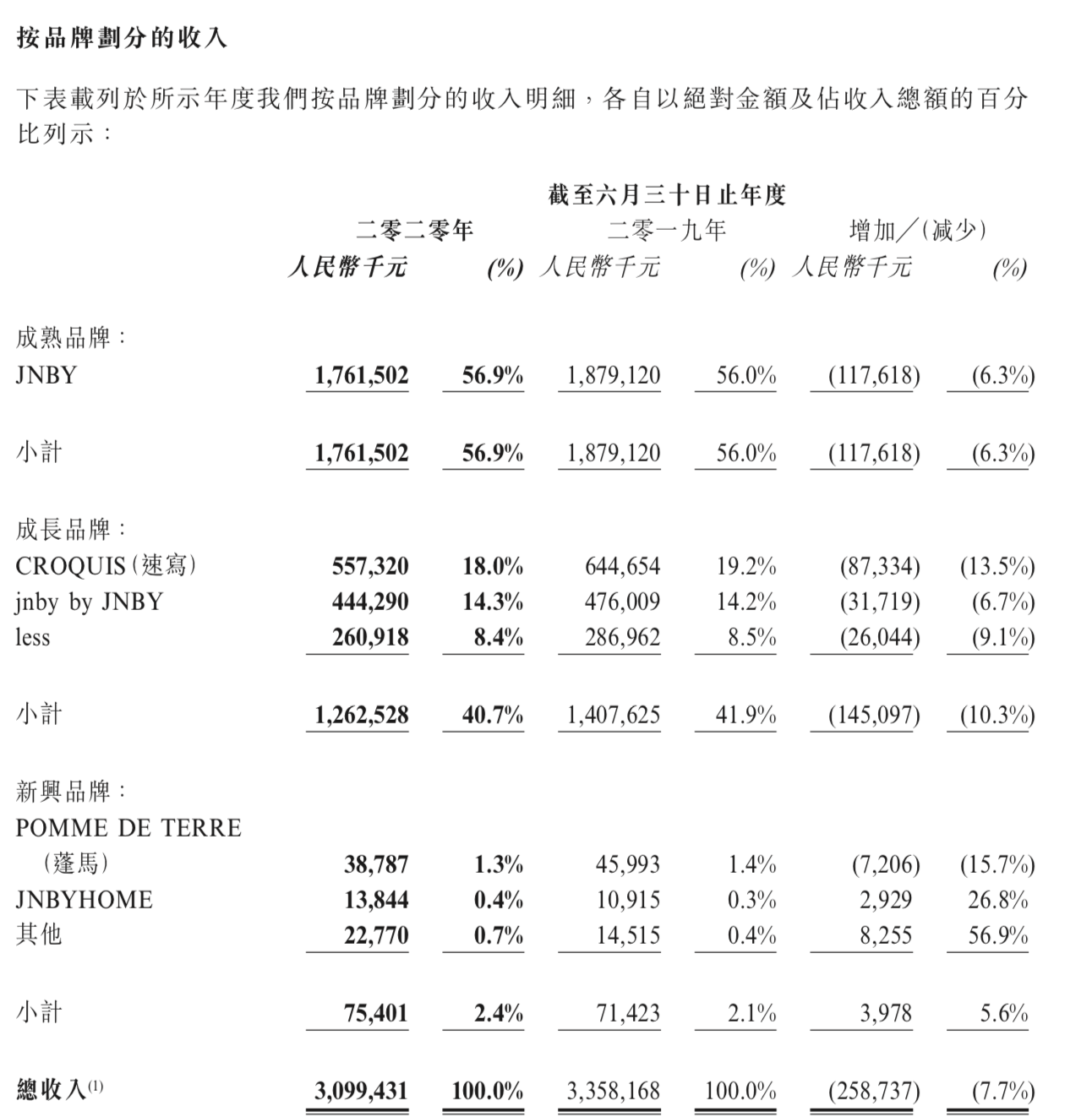

江南布衣集团日前发布截至6月30日的2020财年业绩报告。财报数据显示,期内营收同比下滑7.7%至30.99亿元,净利润同比下滑28.5%至3.47亿元。

该集团将旗下品牌按照发展阶段划分并分别核算业绩表现情况,期内成熟品牌JNBY,以及包括CROQUIS速写、童装jnby by JNBY和less在内的成长品牌部分的营收都同比有所下滑。POMME DE TERRE蓬馬和家居品牌JNBYHOME所在的新兴品牌部门虽然销售额同比有增长,但仍然是亏损状态。

而具体到每一个品牌的业绩表现,除了JNBYHOME,其他品牌销量同比去年都在下滑。

在这一年中,除less的门店数量保持不变外,其他品牌都缩减了门店数量。总数从2019年6月30日的2018间,减少至新财年期末的1855间。

和许多零售品牌一样,江南布衣过去一年的营收状况受到了疫情的严重冲击。但与此同时,该集团最大的业绩贡献群体——会员,数量增速也在放缓。

这是导致该集团线下零售店铺可比同店销量下滑的主要原因,期内可比同店数据录得4.9%的下滑。也是疫情之外会对该集团业绩造成更深远影响的、亟待解决的问题。

2019财年时,该集团有超360万会员,同比增长超40%。而2020财年,该集团会员数增长至420万,同比增长仅16%左右。

活跃会员数量也在减少。江南布衣集团以180天内消费2次及以上的频率来计算,2019财年的活跃会员还有超45万个,2020财年便下滑至43万个。而在一年内,消费额超过5000元的会员数量也从20.3万个下滑至17.9万个。

会员贡献的销售额占比虽然仍稳定在7成左右,但对于持续追求良性增长的上市企业来说,不进则退。尤其是会员销售额比重已经较大的情况下,增强老粉黏性、拓展新粉丝会越来越难,对集团产品设计、会员运营等造成全面的革新挑战。

江南布衣集团是国内中高端时尚领域中较早重视起会员运营的企业,收效也一直位列前茅。

该集团主品牌JNBY从2015年便开始经营微信公众号,集团内部也成立了信息中心。JNBY擅长用“讲故事”式的内容营销方式传达品牌调性,这让它自然地跳出卖衣服的框架,获取了许多价值观和审美观相同的粉丝。更长远来看,这种高匹配度的粉丝更有可能长久地忠实于品牌,这也是JNBY的会员一直能提供较高业绩占比的原因所在。

对于中高端时尚品牌来说,会员维护比想象中更加重要,几乎能成为业绩晴雨表。

例如2019年实现销售、利润双增长的地素,活跃会员数量随之突破了50万。其中,单笔消费满3800元、3个月内累计消费6000元的VIP会员超过25万。影儿集团90%买过衣服的顾客都会注册会员,目前会员数量近千万,年增长率约10%,会员消费已成为该集团重要的业绩来源。

今年的疫情也恰恰考验了品牌会员体系的维护情况,助推品牌进一步对线上运营和客群运营进行完善。

而如今江南布衣集团的会员增长出现乏力迹象,需要思考的是会员需求变化、主力客群年轻化与原生会员体系之间是否存在脱轨。

如今中高端集团们不断扩充年轻品牌、发展电商。想搭建起一个有风格、集团下各品牌之间数据通透且运转良好的会员体系,就得打破过去十几年的会员思维。

目前来看,线下店铺众多、品牌格调定位较高的品牌会选择对会员系统进行数字化升级和优化。旗下有歌中歌、恩裳母公司深圳影儿时尚集团用户运营负责人李媛媛曾对界面时尚表示,升级之后,会员系统能借助大数据平台深度挖掘、分析会员消费行为,形成每位会员的用户画像,从而制定精准的会员运营策略,提供个性化的产品和服务增强会员粘性,维护好企业与会员之间的良好关系。

地素时尚集团则是在2019年对会员系统升级时,主要建立了集团卡会员管理制,让旗下四个品牌的会员权益实现互联互通。加强会员分级营销和维护策略后,可以使日常的信息输送和沟通更加精准。