“别让这座城市留住了你的青春,却留不下你”,这个多年前某盘的宣传广告语,戳中了多少肆意拼搏年轻人的内心,道出了多少职场人生活的压力和哀愁。

昆明,比起北上广那些一线城市,虽然面积没那么大,亦没那么繁华,但也是一个开放包容的城市,这里容纳了许多来自四面八方追梦的人。

其实每个在这座城市努力打拼的人,都是为了能够拥有一个属于自己的“家”。但事实证明,在房价日益高涨的当下,普通工薪阶层想要安家昆明,绝非易事。

那么,在昆明,从“蜗居”到“安家”,到底有多难?

房价涨幅超工资涨幅

昆明买房首付30万+、月供6000元+已成常态

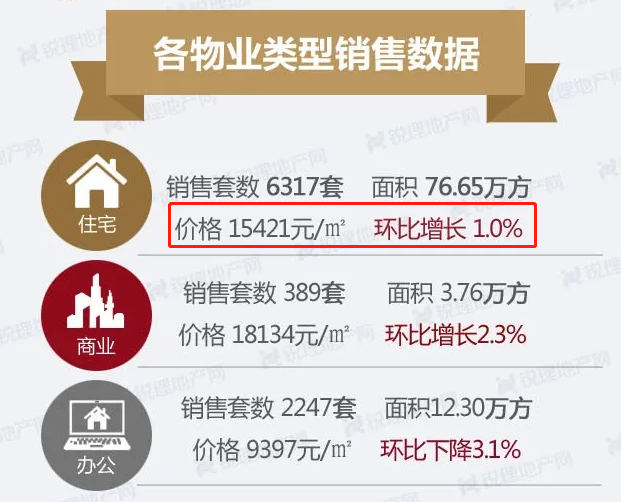

据昆明锐理最新统计数据可知,7月昆明新建住宅房价又涨了,均价已达15421元/㎡。这意味着,安家昆明的“门槛”又高了!

而据昆明市统计局发布的数据,2019年昆明市城镇非私营单位在岗职工平均工资为7838.58元/月。也就是说,如果以平均工资为例,在工资水平不变,房价不变的情况下,想要购买一套100㎡的房子,就算不吃不喝,也需要工作16年。当然,这还没有算交房所要交的契税、面积差补额等。

而实际上,房价上涨的速度远远超过工资上涨的速度,因此,一个普通工薪阶层买房的压力比这还要大。

综上所述,不难看出,其实,对大多数普通购房者来说,全款买房几乎是不可能的。所以,按揭买房自然成为了当下购房的主流方式。

那么,在昆明按揭买房,至少要准备多少首付,多少月供呢?

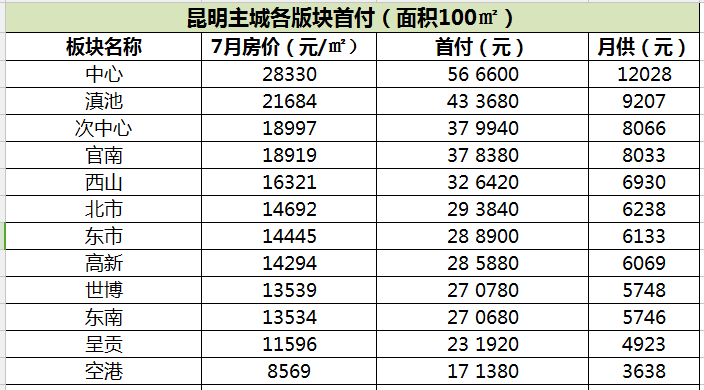

据悉,目前在昆明购买首套商品住宅商业按揭,最低首付不低于20%。下面,结合昆明锐理划分的12大房产板块,小编以最低首付标准为基础,为大家计算了整理了建面100㎡住宅,贷款30年,需要准备的首付和月供。

从上表可以看出,中心板块房价最高,均价已达28300元/㎡。也就是说,想要入住市中心,首付预算在56.7万元左右,月供则高达12028元。

当然,想要入住市中心,光有钱还不够,选得到心仪的房源才是关键。受土地资源及政策因素等影响,近年来市中心新房供量十分紧缺。据不完全统计,目前仅有俊发·逸天峰1个住宅项目在售,碧桂园翠湖映象入市时间待定。由此可见,中心区房源可选择性非常小。

面对市中心如此高昂的入场费,普通购房者就只能望其项背了。

滇池板块房价紧追中心区,7月房价均价为21684元/㎡。也就是说,购买一套滇池板块的住宅,需支付43.4万元首付,月供为9207元/㎡。

得益于优越的城市区位以及得天得厚的滇池资源,滇池板块成为了近年来的热点置业区域,目前有山海湾8号、万科·500里、华夏四季、阳光城·滇池半山、中国中铁·诺德山海春风、宝能·滇池九玺等众多高端优质项目在售。

作为昆明公认的“富人区”之一,该区域整体房价偏高,个别楼盘住宅均价已达4.5万/㎡。所以,普通人想要入住滇池板块,其实也不简单。

次中心和官南板块房价相差不大,均在1.89万元/㎡左右。想要安家于此,首付预算约为38万元,月供约8000元/㎡。

值得一提的是,次中心内如华润置地昆明悦府、隆盛府等项目其实距离市中心并不远;而官南板块内的巫家坝片区,则被定位为昆明未来城市新中心;所以,经济实力较强且未能如愿在中心区找到心仪房源的购房者,次中心和巫家坝片区或许是一个不错的选择。

西山板块房价为1.6万元/㎡,首付预算约32.6万元,月供为6930元。不过,就目前来看,区域仅有绿城·诚园、雅居乐·滇池一英里等少数楼盘在售,可选择性不大。

北市、东市及高新板块房价均在1.4-1.47万元/㎡,首付预算在28.5-29.3万之间,月供6069-6238元。

北市区作为昆明跨越二环之后最早开发的区域,目前各方面配套设施均已落地完善。而东市的东白沙河片区、方旺片区以及高新板块的西北新城,作为近两年昆明的热点开发区域,各方面配套设施也在补强中。

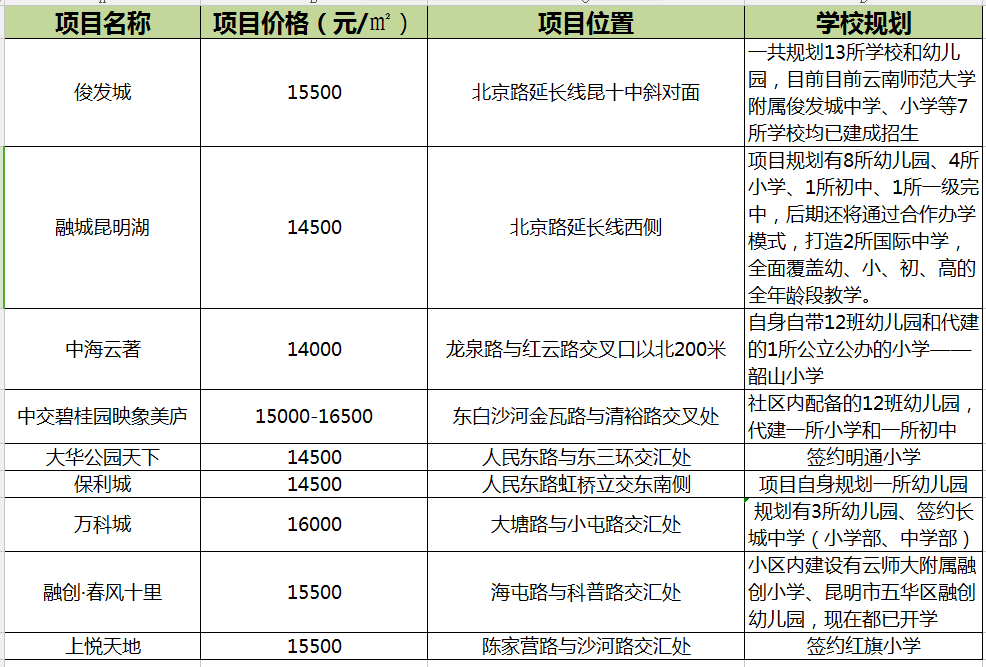

且,区域内的楼盘,如北市的俊发城、融城昆明湖、中海云著等,东市的中交碧桂园映象美庐、大华公园天下等,高新板块的万科城、融创春风十里、上悦天地等项目不但自身规划丰富完善,且价格适中,性价比非常高。

东南和世博板块均价在1.35万元/㎡左右,首付预算约27万元,月供5750元。世博板块目前在售项目并不多,而东南板块的经开区目前大部分楼盘均价都在万元内,但相比其他区域,这里的交通、学校、商业等方面配套还有待改善。不过,随着各项配套的逐步落位,区域也将愈发宜居。

呈贡目前房价均价也已达11596元/㎡,首付预算约23万元左右,月供为4923元。

众所周知,随着大学城的建成、市政府的搬迁,地铁、高铁的相继开通,呈贡发展日新月异。房价也从2015年的4818元/㎡,上涨到了如今的11596元/㎡,短短5年时间里,呈贡房价就上涨超2倍。

再加上今年以来呈贡土地楼面价频创新高,且地铁4号线通车在即,所以,区域或将迎来新一轮的涨价潮。这意味着,购房者安家呈贡也将付出更多的代价。

而空港板块则是昆明主城唯一一个房价在万元内的区域,均价约8569元/㎡,首付预算为17万,月供为3638元。

由于空港板块开发相对滞后,目前往返主城略有不便,且各方面配套设施尚处于在建规划状态,所以近年来置业热度相对较低。不过,随着各大房企的进驻,区域规划愈发完善。

低首付分期付款再现,是机遇也暗藏风险

在房价的高压之下,近年来昆明市面上出现的一些低首付甚至是零首付楼盘,一下子就抓住了购房者的心。低首付看起来似乎是帮助购房者尽快安家的有效措施,但低首付真的是降低首付比例,降低购房者入市门槛吗?

其实不然,据了解,昆明市场上所谓的“低首付”,其实是首付分期付款。也就是说,购房者所需支付的首付款依然是20%,只是“低首付”政策是让购房者拿出如5-10%的房款,剩下的由开发商垫付,而购房者须在规定时间内将首付款还给开发商。当然,有的首付分期,会收取一定的手续费和利息,这些费用其实无形之中又提高了购房成本。

低首付是机遇,但也有风险。如果购房者因为偿债压力过大,到期未偿还贷款的话,就会面临着违约风险,同时影响个人征信,因此购房者在选择“低首付”楼盘时,也要量力而行。

虽然为了安家昆明,许多人背上了巨额房贷,过起了只谈生存,不谈生活的日子。但相对那些“蜗居”在城市里,仍在为房子努力奋斗的人,这些有了“家”的人们,其实已经成功了一大半。