文|时代财经

8月12日晚,腾讯控股(HK,00700)发布2020年二季报及中期业绩。

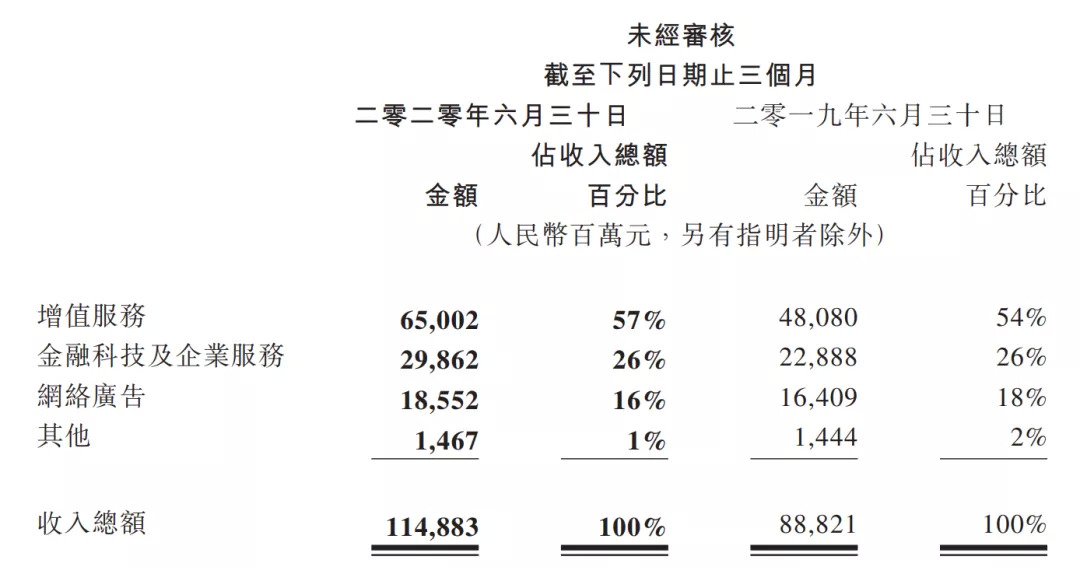

数据显示,腾讯上半年总收入为2229.48亿元,较2019年上半年增长28%,净利润620.03亿元,同比增长21%。二季度营收1149亿元,同比增29%,净利润331.07亿元,同比增37%。

公司增值服务业务增速最高,同比增长35%至650.02亿元,占总营收的57%;金融科技及企业服务业务涨幅次之,同比增30%至298.62亿元,占总营收26%;网络广告收入同比增13%至185.52亿元,占总营收16%。

近期腾讯有意收购搜狗、合并斗鱼虎牙等业务动态,让公司始终处在市场关注的焦点。分析人士指出,从幕后走向台前的腾讯,频繁整合投资标的,提升“吸金”能力的背后更多是巩固优势业务,打“防御战”。

财报发布当日,腾讯港股开盘报512港元/股,盘中上涨至518.5港元/股附近,收盘报520.5港元/股,涨幅1.36%,总市值49900亿港元。

图片来源:财报

图片来源:财报

游戏仍是第一驱动力

腾讯增值服务业务的增长由包括《和平精英》及《王者荣耀》在内的国内游戏,以及海外移动游戏收入推动。社交网络收入增长由包括虎牙在内(自2020年4月起作为附属公司合并)的数字内容服务、音乐服务会员数增长以及游戏虚拟道具销售收入所推动。

游戏业务在所有营收项目中保持着最亮眼的成绩。在第二季度,腾讯网络游戏业务收入382.88亿元,同比增长40%,手游及PC端游戏收入分别为359.88亿元及109.12亿元。

值得一提的是,腾讯近期已向斗鱼、虎牙发出合并建议,或为游戏业务新增一对有力翅膀。“腾讯游戏业务一直都是其主要的业绩增长点。虎牙、斗鱼的直播业务现金流都很好,和腾讯内容生态、游戏生态可以实现强强联合。”速途网游戏事业部总经理王佩对时代财经表示,随着腾讯统领游戏市场,腾讯游戏业务的营收贡献力也将得到更大提升。

财报显示,腾讯二季度网络广告业务同比增长13%至185.52亿元,其中,社交及其他广告收入增长27%至152.62亿元。

作为腾讯社交重要的增值业务,微信加速“谋变”。除了支付、广告营销、视频等各类内容流量互动,二季度期间,微信更新了“拍一拍”、公众号视频内容发布等功能,用以增强用户粘性。财报显示,腾讯微信及WECHAT的月活跃用户数已达到12.1亿。

社交流量加持下,微信也在加速商业化生态版图扩张。二季度,微信凭借小程序直播、微信小商店、小程序订单管理、交易保障、微信物流助手等更新功能,发力电商零售业务,流量效应促进了广告收入增长。

“微信已经是国民级社交应用平台,经济形势严峻的疫情期间,微信、游戏等诸多产品流量反而会大幅增加,从而带动营收增加,这是腾讯公司各项业务普涨的大背景。”科技互联网观察人士赵宏民向时代财经表示。

不过,二季度财报发布前,美国通过禁令对微信海外业务进行封杀,引发诸多市场联想与猜测,其中包括“苹果手机或将无法使用微信”等。腾讯方面回应称,正在进一步评估美方禁令。

“美国禁令目前还是有很多模糊的地方,禁令中所提到的腾讯附属公司,相关范围不明确。所以现在很难预测腾讯或者微信方面的损失。”易观分析互娱分析师廖旭华告诉时代财经。

在财报发布后的电话会议中,腾讯表示,美国收入在全球收入的比重不到2%,美国业务在其广告总收入的比重不到1%。

廖旭华认为,微信目前无论在产业互联网、金融科技还是小程序等生态布局上,都有着较好的增长预期。“除了战略价值外,微信小游戏的广告收入预期还是值得期待的。尤其是苹果清理版号之后,更多开发者被迫转向研发通过广告变现的游戏。这些游戏最重要的初始流量都是来自微信小游戏这个平台。”

公有云带动ToB业务增长

财报数据显示,第二季度,腾讯金融科技及企业服务业务收入同比增长30%至298.62亿元,较去年39%的全年增速有所下滑,与一季度27%增速持平。金融科技及企业服务业务占腾讯总业务收入的26%,是仅次于增值服务业务的第二大业务板块(57%)。

腾讯指出,云及其他企业服务收入录得同比及环比增长,主要受互联网公司及公共服务领域客户的云服务用量提升带动。

在新冠疫情的持续影响下,线下项目的交付工作尚未在第二季完全恢复,但腾讯与金融机构及公共服务领域客户签订了重大合同,同时扩大了在医疗、教育、会议及展览等新兴垂直领域的业务,协助客户实现数字化转型。

时代财经从腾讯云方面获悉,从5月开始,各大电商平台的用云量增长明显加速。今年“618大促”期间,腾讯云的计算资源相比去年增长了一倍。与此同时,直播带货正在成为新趋势。2020年上半年,直播卖货的流量节节高走,6月整个行业直播卖货的带宽相比1月增长500%,刺激了腾讯云整体业务规模上升。

二季度,腾讯在云计算领域的动作颇多,包括宣布投入5000亿元用于新基建布局;在广东、江苏、河北三地部署多个大型数据中心;推出智慧城市底层平台CityBase等。

在集团大力支持下,腾讯云成为全球增速最快的一朵“云”。2020年7月31日,根据国际研究机构Gartner发布的最新企业公有云服务市场份额报告,2019年腾讯云全球排名上升一名,超过IBM位列全球第五,增速在Top 5厂商中位列第一。

此次腾讯财报并未披露具体的云业务收入。但根据2019年年报数字,腾讯云去年全年收入超过170亿元,增速持续高于市场,付费客户数突破100万。

国金证券预计,2020年,在疫情加快企业数字化转型和依托自身在垂直领域优势的背景下,腾讯云服务仍能以60%~70%的速度快速增长。参考亚马逊AWS业务近年来的30%左右的营业利润率,预计未来腾讯云服务成熟后,利润率也能够达到30%。

易观分析高级分析师王盈对时代财经表示,疫情下企业数字化进程确实在加快,国内云计算业务处于上升态势,一些处于数字化初级阶段的行业,如餐饮、酒店、旅游等对云计算的需求也在逐步增大。

“中国云计算市场目前是群雄并起的态势,阿里、华为、腾讯等都处于非常高速的增长阶段。未来的发展主要还是看云计算价格能不能实现边际成本递减,以及厂商是否能提供物美价廉、安全可控的服务。”大数据业务分析师王鹏对时代财经指出。

值得注意的是,根据财报数据,腾讯金融科技及企业服务的成本占收入成本的71%,同比增22%至212.22亿元,低于收入增速。收入增速逐步与成本增速拉开差距,意味着腾讯在金融科技及企业服务领域正逐步建立起一定的规模效应。

财报显示,在技术和基础建设方面,腾讯采用了定制化设备,以及建立和扩充自有的超大型数据中心,提升云服务的性能表现及优化成本。

频繁整合投资标的守住“长内容”

近期,腾讯在资本领域频繁运作,大有对长期入股的公司作“收网”之势。

在游戏直播行业,腾讯试图一举终结两个头部平台的内耗与竞争。8月10日,斗鱼和虎牙分别收到腾讯给出的初步合并建议,方式是换股合并。当晚,原虎牙母公司欢聚集团宣布将转让3000万股虎牙B类普通股,转让交易总价为8.1亿美元现金,这是继今年4月腾讯行权并控股虎牙后,再一次提升其在虎牙的投票权,现已超过7成。

在搜索业务上,腾讯在7月27日向拥有全国第三大手机应用——搜狗输入法和智能语音技术的搜狗,发出收购要约。倘若这项交易完成,搜狗将成为腾讯的私人持股间接全资子公司,搜狗的美国存托股票也将从纽约证券交易所退市。

而在大文娱板块,阅文集团的整合已经开启。今年4月,阅文联席首席执行官吴文辉和梁晓东、总裁商学松、高级副总裁林庭锋等部分高管团队成员辞任,腾讯系高管接手:腾讯集团副总裁、腾讯影业首席执行官程武出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠出任阅文集团总裁和执行董事。

一位接近腾讯战投的人士告诉时代财经,腾讯密集整合投资标的,是要巩固内容护城河,“集中力量办大事”。其认为,腾讯在“短内容”领域暂时无法与字节跳动抗衡,但是“优势要守住,劣势要拖住”。

其所谓的劣势指的是腾讯的短视频、直播等新晋业务。据腾讯相关人士提供给时代财经的资料,腾讯依托小程序拉动直播内容,已经取得了一定成效。今年4月,开通小程序直播的商家数环比提升90%,商家日均直播时长环比翻两倍。此外,4月小程序直播“云下单”用户规模环比提升220%。

但由于进场较晚,小程序在直播领域的数据仍然难以与淘宝、字节跳动等同行竞争对手相匹敌。

而微信对视频号进行频繁改版,比如在视频号顶部增加4个信息流分类模块——“关注”、“朋友”、“热门”和“附近”,也显示了腾讯不甘放弃“短内容”,并且要“拖住”的决心。

Quest Moblie数据显示,2020年3月细分行业用户规模同比增量排名中,短视频以16.4%的同比增长率位居第二,仅次于在线办公;短视频用户总使用时常同比增长80%,位居细分行业第一,依然是最具新引力的内容赛道。