文 | 北京商报 刘一博 魏茹

8月5日,威龙葡萄酒股份有限公司(以下简称“威龙股份”)开盘股价跳水,收盘价6.56元/股,与昨日收盘价持平,当前总市值为21.83亿。与此同时,即将到来的是8月11日起威龙股份实控人股权司法拍卖。值得关注的是,此次股份拍卖可能导致威龙股份实控人发生变动。而四成股权还风雨飘摇,威龙股份又迎来多起案件纠纷。对此,威龙股份证券部相关负责人告诉北京商报记者,公司实控人是否变动还需等待司法拍卖结果,借贷案件涉事人的职位是否变动也需等股东大会的安排。

卷入多起借贷纠纷

一审判决书的下发,也让威龙股份暂时松了一口气。根据威龙股份7月29日发布的公告显示,关于涉及公司的多起违规担保案件,烟台市中级人民法院做出一审判决。其中,对于烟台银行股份有限公司龙口支行提起的两起借贷案件,分别由被告山东龙口酿酒有限公司、龙口市兴龙葡萄专业合作社偿还相应本金及利息,王珍海、山东威龙集团公司(以下简称“威龙集团”)及威龙股份等被告承担连带清偿责任。对于华夏银行股份有限公司烟台龙口支行提起的诉讼,由被告山东龙口酿酒有限公司偿还借款,王珍海及威龙集团承担连带清偿责任,威龙股份对债务人不能清偿的部分承担30%的赔偿责任。

值得关注的是,以上三起案件中,法院判决“威龙股份违规担保”一事无效。至此,威龙股份也从纠葛近两年的借贷纠纷中将自己择了出来。对此,威龙股份证券部相关负责人回应称,此次判决于上市公司而言无疑是利好消息,公司预计不会承担相应的借贷赔偿责任,暂时不会对公司业绩产生影响。

虽然借贷案件告一段落,但威龙股份实控人王珍海的股权即将于8月11日、12日进行司法拍卖。公开资料显示,王珍海共持有威龙股份1.57亿股,占据总股本的47.27%。此次被拍卖股份为1.36亿股,占王珍海持有的公司股份的86.3%,占公司总股本的40.79%。拍卖结束后,王珍海仍保留威龙股份0.21亿股,占总股本的6.48%。

面对王珍海股份被司法拍卖一事,上述负责人回应称,股权拍卖一事已全部由江苏省镇江市中级人民法院全权处理,公司暂不参与拍卖一事。此次拍卖是否会引发实控人变更,还需等待拍卖结果,目前公司经营活动仍正常进行。

在中国食品产业分析师朱丹蓬看来,此次股份拍卖,被业内资本接盘的概率较小。由业外资本接手后,若对该公司的管理团队进行调整,可能会导致威龙股份后续的发展及相关战略落地产生相应的影响。

资金链靠借贷为继

事实上,自王珍海违规担保事件后,威龙股份经营业绩也受到相应影响。

2018年11月30日至2019年6月24日期间,威龙股份分别违规为山东龙口酿酒有限公司及其子公司龙口市东益酒类销售有限公司、龙口市兴龙葡萄专业合作社等公司累计提供8笔担保,担保本金合计约2.51亿元。

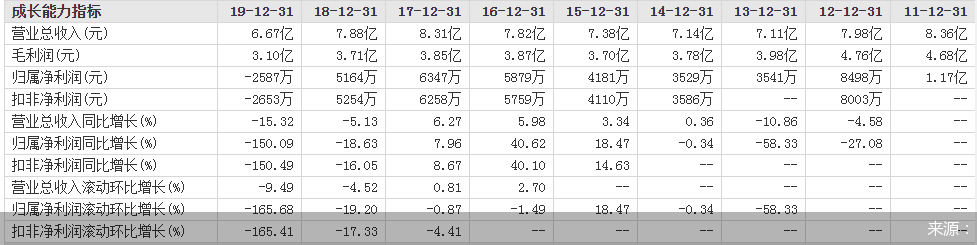

此后,根据威龙股份财报显示,2019年,公司营业收入同比下滑15.32%至6.67亿元,净利润在上市以来首次出现年度亏损,亏损金额为2586.51万元。2020年一季度,公司营业收入同比下滑48.88%至1.10亿元,净利润亏损3792.41万元。面对业绩亏损,威龙股份也在财报中坦言,因控股股东违规担保一事,对公司生产经营造成很大的困难,品牌形象受损。

从违规担保到股东股权被冻结,从业绩下滑到股权拍卖,尽管威龙股份从“借贷案”中脱身,但也逐渐显露出上市公司内部负债居高不下和现金流短缺的现实。根据东方财富网显示,截至今年3月31日的报告期内,威龙股份资产总额为19亿元,负债总额为6.31亿元,资产负债率为33.23%。同时,2017年-2019年,威龙股份资产负债率逐年上涨,分别为26.25%、33.19%和33.89%。业内人士指出,资产负债率越高,说明企业偿还债务的能力在降低,企业的发展能力在减弱。

在资深葡萄酒从业人士李欣新看来,目前威龙股份在资金链方面有短缺,以至于该公司在经营业绩等方面均受到制约,以融资作为支撑并不能长久。国产葡萄酒企业为了获得现金流,通过股权质押等方式进行借贷,到期难以偿还或被冻结。同时,国产葡萄酒的销量并非看上去的光鲜,部分葡萄酒企的产品并未进入市场流通,大多用来抵押债款,而这会形成很大的经营隐患。

“投机”难取巧

纵观国内葡萄酒企业,因资金链紧张而衍生的“借贷纠纷”并不罕见。公开资料显示,7月底,通葡股份披露涉诉公告,公司向江苏翰讯科技有限公司的借款因未按期偿还而被诉至法庭。同时,中葡控股股东国安集团及其一致行动人所持股份,在去年历经20轮冻结及轮候冻结,而主要原因同为金融借款合同纠纷。此外,原歌酒庄也因陷入两笔借贷纠纷导致酒窖被查封。

对此,李欣新告诉北京商报记者,国产葡萄酒的弱势,一方面来自于葡萄酒的酒水品质,另一方面来自于市场布局。靠融资获得的现金流只能救急,而不能从根本上解决企业的流转问题,只有真正的销量才能带来健康的现金流,当销量难以提升,企业资金流不能形成闭环,以债务来支撑运营风险很高。

国产葡萄酒的借贷纠纷,究其根本源于销量问题。北京商报记者梳理发现,在2019年12家上市挂牌葡萄酒企财报中,有6家出现亏损、6家净利润下降、8家营收下滑,亏损面达到50%。其中,王朝酒业亏损最高,达到7294.3万港元,通葡股份、威龙股份以3131.47万元和2586.51万元的亏损紧随其后。

“酒企执着于如何卖酒,而非如何让消费者喝酒。”李欣新坦言,对于国产葡萄酒企业而言,动销的根本除了葡萄酒品质,最重要的还在于如何将葡萄酒引入消费者生活中去。目前,国产葡萄酒面临生死关头,酒企当下还需对消费者的葡萄酒消费观念进行培养,第二步才是如何经营渠道、如何营销品牌,从而形成良好的市场消费环境。一味的靠融资走捷径,最终只能自食苦果。