文|时代财经

近日,主营汽车零部件的上市公司浩物股份传出间接股东重整的消息。

8月2日晚间,四川浩物机电股份有限公司(下称浩物股份)公告称,公司接到间接控股股东浩物机电通知,浩物机电、母公司物产集团及部分关联公司将进行重整,可能会对公司股权结构等方面产生影响,并可能导致公司实控权发生变更。

(来源:浩物股份公告截图)

(来源:浩物股份公告截图)

8月4日,浩物股份(000757)早盘高开,报收6.13元/股,触及涨停。此前的8月3日和7月31日,浩物股份已经连拉两板,目前市值40.75亿元。

前不久,浩物股份披露了2020年第一季度业绩报告,预计亏损1700~2500万,记者查阅财报得知,2019年起至今,浩物股份一直处于亏损状态。

从汽车行业发展历程来看,2019年是颇不平凡的一年。

在中国乘用车销量持续走低、国五国六去库存、双积分政策及购置税减免等系列政策和市场导向的影响下,汽车行业正在面临前所未有的压力。

8月3日,全国工商联汽车商会秘书长曹鹤向时代财经分析称,在疫情的影响下,今年汽车销售量和毛利率极有可能持续下滑,此外新能源汽车虽还未规模化,但大趋势已经形成,在这两大关键因素下,零部件企业的生存压力只会越来越大。

2020年疫情黑天鹅的出现,让众多车企陷入困境,作为千万汽车零部件生产商的一员,浩物股份能否寻得出路?

转型卖整车,利润几何?

记者获悉,这次重整的主体之一物产集团(指“天津物产集团有限公司”)为浩物股份的间接持股股东,由天津市国资委全资控股。

物产集团始建于1958年,作为一家大型国有商贸企业,经营领域涵盖大宗商品贸易、现代物流等。受多种因素影响,其经营发展自2019年起陷入困境,此次重整意在化解巨额债务问题。

8月3日上午,时代财经记者致电浩物股份办公室,对方称重整正在推进,但公司与相关关联公司在各方面均保持独立,目前不影响经营。

广东展富投资公司总经理钟海波向时代财经表示,如果间接控股股东的重组效果好于市场预期,未来获得相关资产注入,对浩物股份会产生积极影响,帮助其获得更广阔的发展空间。

然而着眼于当下,浩物股份的经营状况却并非想象中乐观。

根据中国汽车工业协会发布的数据,2019年我国汽车产销分别完成 2,572.1 万辆和 2,576.9 万辆,产销量同比分别下降 7.5%和 8.2%,产销量降幅比上年分别扩大 3.3 和 5.4 个百分点。其中乘用车产销量分别为 2,136 万辆和 2,144.4 万辆,同比分别下降 9.2% 和 9.6%;中国品牌乘用车销售 840.7 万辆,同比下降 15.8%。

此外,在传统燃油车向新阶段转变的过程中,整车及零部件企业都将研发重点转向新能源车领域,电动化零部件企业抢占先机发展至前列。

在这样的背景下,传统汽车零部件生产商的困境正在逐步显露。

据时代财经了解,浩物股份前身先后为“四川峨眉柴油机股份有限公司、四川方向光电股份有限公司”,1993年经四川省经济体制改革委员会以四川内燃机厂为主要发起人,联合四川省信托投资公司、白马发电厂电力开发总公司等五家法人单位共同发起成立,1997年在深交所挂牌上市,其所属行业为汽车零部件制造,主要从事多缸发动机曲轴的研发、制造与销售,产品用于乘用车发动机,部分用于商用车和工程机械发动机。

8月3日,全国工商联汽车商会秘书长曹鹤向时代财经分析称,在疫情的影响下,今年汽车销售量和毛利率极有可能持续下滑,此外新能源汽车虽还未规模化,但大趋势已经形成,在这两大关键因素下,零部件企业的生存压力只会越来越大。

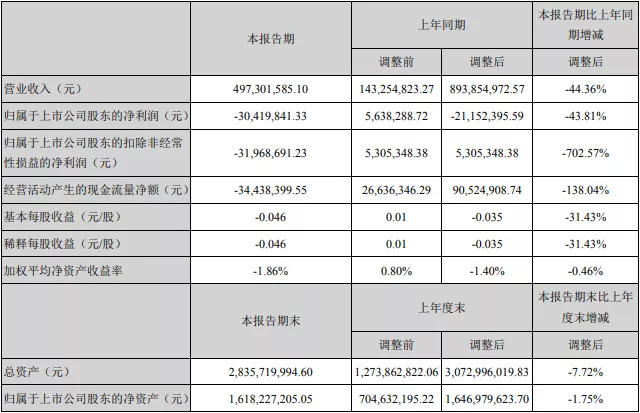

2020年第一季度财报显示,浩物股份实现营收4.97亿元,比上年同期减少44.36%,实现归属上市公司股东净利润-3041万元,同比减少43.81%。

对于一季度的亏损,浩物股份称,主要是整车及零部件销量受新型冠状病毒肺炎疫情影响而下降,以及上年同期收到政府拆迁补偿款确认收益,对净利润影响较大。

(来源:浩物股份2020年第一季度财报)

(来源:浩物股份2020年第一季度财报)

作为零部件企业,浩物股份为何重点指向整车销售?

36氪研究院在《新四化下的汽车零部件行业报告》中指出,下游零部件企业一直面临着应收账期长、库存周转率低的生存困境,在上游车企销售持续走低、现金流趋紧的不利影响下,零部件企业生存环境将更为艰难。

除了这两大原因,零部件企业还受到上游原材料价格持续上涨带来的挤压,困境可想而知。因而,自2019年以来,浩物股份就对自身业务线进行了调整,新增乘用车经销和汽车市场服务,涵盖整车销售、维修保养及综合服务三大板块。

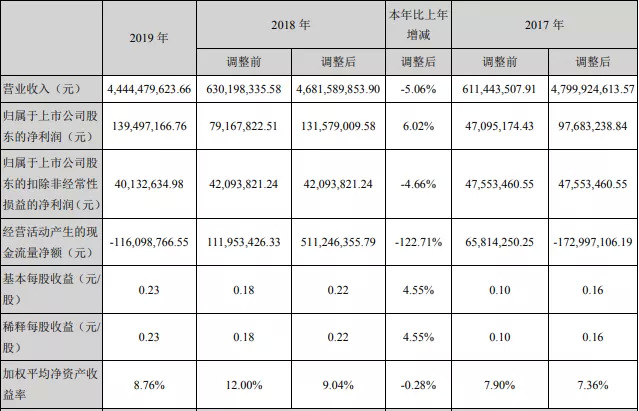

记者查阅财报得知,2019年浩物股份实现营业收入4.4亿元,同比下降5.06%,实现营业利润1.72亿元,同比增长27.97%。细分来看,其中曲轴收入为4.97亿元,同比下降19.81%;整车销售收入为33.22亿元,占全年营收的74.76%,维修保养及综合服务等业务收入 6.10 亿元。从利润构成来看,浩物股份在整车销售上的确投入了不少精力。

(来源:浩物股份2019年财报)

(来源:浩物股份2019年财报)

从零部件生产跨向整车销售,是否能成为浩物股份的救命稻草?事实未必如此。

曹鹤向时代财经表示,去年以来,国内的汽车销量面临大幅下滑压力,汽车零部件生产商的日子也不好过,浩物股份新开经销可能是为了缓解部分经营压力,但市场竞争过于激烈,经销未必是长久之计。

“这家公司在供应商和渠道领域的优势不突出,尝不到甜头。”曹鹤说道。

双重压力下如何破局?

此次物产集团进行重整,必将影响到浩物股份的未来。

据时代财经了解,浩物股份第一大股东为天津市浩翎汽车贸易有限公司,持股22.22%,天津物产集团为其间接持股股东,天津市国资委为公司实控人。此外,天津市浩物机电汽车贸易有限公司、申万宏源产业投资管理有限责任公司、天津市浩诚汽车贸易有限公司、新疆硅谷天堂恒瑞股权投资合伙企业分别持股15.18%、8.96%、7.92%和3.4%。

时代财经记者从相关媒体处获悉,物产集团近日在天津召开债权人大会计划,将宣布法院受理集团重整申请,目前集团负债规模约2400亿元人民币,计划出清和关闭部分旗下公司。

据业内人士透露,去年3月,物产集团旗下多家子公司出现债务违约,随后多家金融机构卷入违约漩涡,其中以银行系金融机构居多,在正式启动司法重整程序前,部分债权行已开始选择折价抛售逾期贷款。

据时代财经了解,物产集团旗下共有200余家公司,主要资产集中在44家公司,还有70余家将会被关闭出清,剩下的公司继续运营,债权有望在正式重整程序启动前获得较低比例的现金清偿。

8月4日,时代财经致电物产集团,截至发稿未获得回应。

对于浩物股份来说,这次重整尚存不确定性,同时其还将面对行业环境的挑战。

曹鹤向时代财经分析称,在新能源大环境下,零部件厂商只能跟着整车行业趋势走,如果能制造出符合电动能源车用的零部件,不失为一种对策,但转型的挑战很大,需要的周期更长,况且技术的突破并非一朝一夕可以完成。

前瞻产业研究院在研报中指出,2018年以来,大部分零部件企业的利润都出现了50%以上的下滑幅度,在此环境下,零部件企业并购、拆分及重组已成常态,企业间也开始积极寻求更多的相互合作,以实现新竞争环境下的转型与发展。

从近几年的动作来看,浩物股份似乎已经深谙其中的道理。

从2018年7月到今年6月,浩物股份对外兼并的进程一直没有中断,至今已完成9起收购兼并,涵盖曲轴、共享出行、汽车产业投资基金、品牌专营店、汽车贸易等多个领域。

其中最为外界瞩目的是,2018年浩物股份以11.86亿元收购内江鹏翔,此后其汽车产业链得到了进一步完善,后者近年来为浩物股份贡献超过10%的净利润。

在并购重组上,行业龙头的方向有所不同。

记者查阅得知,以动力系统为核心的潍柴动力通过陆续兼并收购,在智能物流产业链及新能源燃料电池产业上进行布局,在新环境下似乎更能占据优势。

另一巨头公司均胜电子的收益近年来持续上涨,得益于不断深化横向收购,如2018年完成对日本高田公司收购,提升了公司优质资产,实现“弯道超车”。

相比之下,浩物股份能否通过并购重组注入新能量?

曹鹤认为,近年来汽车零部件企业虽然发展迅速,但其规模小、集群速度慢,在技术实力上难以与外资零部件企业匹敌,并购重组一定程度上可以帮助企业改善利润,同时通过改进新技术来加强实力,应对外部冲击。