近日,福建归真堂药业股份有限公司在全国中小企业股转系统上发布了公开转让说明书(下称说明书),同时引起了资本市场和舆论的关注。此前,归真堂曾一度申请A股IPO,不过,因其活熊取胆的舆论压力致使这家公司在2013年停止上市进程。资本诱惑无限,沉寂两年多的归真堂现在谋求挂牌于具有包容性的新三板。

根据说明书显示,归真堂可观的财务面让标的本身具备了一定的竞争力和资本吸引力。

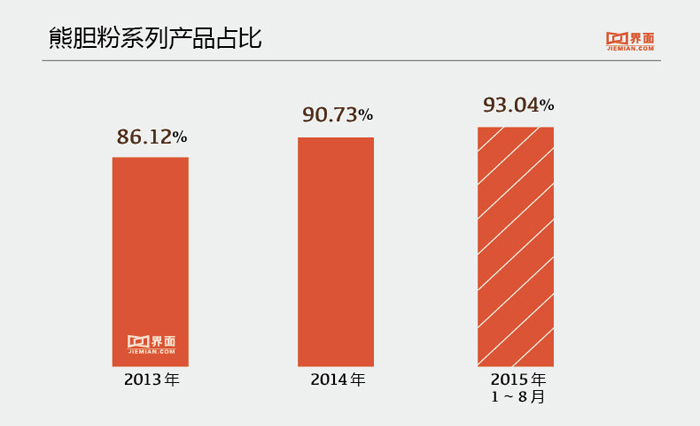

归真堂在说明书中介绍了其主要产品包括熊胆粉、熊胆胶囊系列中药以及含茶制品。不过,就实际营收效果来看,熊胆粉系列产品占据绝对比重,这也反映出目前归真堂面临着产品结构单一化的尴尬境地。界面新闻发现,在公司主营业务收入构成中,熊胆粉系列产品所带来的收入远远高于含茶制品,并且其收入占比正逐年增加。2013年,熊胆粉系列产品收入占比86.12%,2014年该数字则扩大为90.73%,而在今年1-8月份,该产品以93.04%的比重进一步显示了在公司产品构成中不可撼动的地位。

但从归真堂两年一期(2013年、2014年以及2015年1-8月)的整体业绩来看,该公司的营业收入和净利润均稳步上升。归真堂在2013年的营业收入为17208.14万元,净利润为6129.39万元。这两个指标到了2014年有所微升,营业收入和净利润分别增至17287.86万元、6232.90万元。2015年1-8月份,归真堂实现营业收入10355.53万元,净利润则为3296.49万元。尽管上述两个指标的变化并不十分明显,且2015年最终的业绩尚未揭晓,但该公司逐年上升的毛利率则说明利润总额延续着逐年增加的态势。2013年,归真堂的毛利率为85.37%,2014年则涨至87.43%,而今年1-8月份所反馈的毛利率也高达88.02%。从说明书中不难发现,归真堂的高毛利率很大程度上源自于熊胆粉系列产品。从2013年至2015年8月份,熊胆粉系列产品两年一期的毛利率分别为87.34%、88.99%和89.36%。不过,归真堂两年一期的扣非后净利率却一直在下滑,这或多或少给公司的财务面带来一定的影响。

此外,熊胆粉系列产品每年也给归真堂带来不小的销售成本。在归真堂的各项成本中,每年产品的销售费用支出则占据了最主要的份额。2013年,归真堂的销售费用为3768.48万元,销售费用率为21.89%。2014年,销售费用减少154.44万元,相应的费用率也有所下降。今年1-8月份,该项费用目前为2575.94万元,销售费用率达到24.88%。

从财务面上看,归真堂能拿出不错的“成绩单”,但不可回避的是,归真堂在经营上依旧面临着风险,这主要来自公司的产品结构以及舆论。

在产品结构方面,上述数据清楚地表明归真堂正面临着产品结构严重单一化的窘境。虽然熊胆粉系列产品给公司带来了巨大的收益且成本也在降低,但是逐年上升的营收占比则在考验着公司营收增长的可持续性。另外,熊胆粉替代品的研究已经开始,这不排除在未来熊胆粉面临被取代的风险。

自归真堂寻求上市进入公众视线后,这家公司便无法摆脱“虐待动物”、“违背人道”的标签。此前的上市之路,归真堂遭遇了强大的舆论施压,而此次,它是否做好直面舆论的准备呢?正如归真堂在说明书中所表示,“若公司不能够有效应对上述影响,将对公司的经营产生重大的影响。”