作者:洪曦

笔者坚持做咨询工作几十年,从战略咨询到资产管理咨询,经历多种战略研讨会,商学院讲堂,高净值客户沙龙,无数次与高净值人士访谈,对咨询工作有些感悟。以下对私人银行投资顾问如何提高自我素质做简要分享。

投资顾问的知识和能力结构

投资顾问知识和能力是一个同心圆三层结构,内核是底层逻辑和方法论,中间层是知识层,最外层是与客户交互的能力。三者之间的关系是相互影响相互促进的关系,三者没有严格界限,但底层逻辑和方法路决定策略选择和迁移能力,决定中间知识层,决定知识的组成,结构和排序。而知识和信息又决定着与客户交流的内容。

元认知能力,结构化分析能力和迁移能力(Transferrables kills)都是投资顾问综合素质的底盘。底层方法论是相对不变的,而知识是需要不断输入迭代更新的,客户交互则更是灵活多变的,完全取决于客户类型,没有特定的格式。掌握相对不变的去应对经济改相对变化多端的本身就是方法。像一个计算机,外人看不见的是C++或Python编制的程序,能看到的是友好呈现方式,比如以各种图表组成的仪表盘,底层操作系统决定呈现的观感。投资顾问的底层逻辑也是不容易被观察到的,他们呈现出来的是对形势的判断,递交出来的是解决方案以及与客户的谈吐。而客户正是通过外在的感知去判断投资顾问的可信程度。笔者一贯坚持方法论训练,受益匪浅。

底层方法论决定知识构建和恰当地处理三大重要关系。在知识构建上,坚持客户导向,影响多因子排序法,以及结构分析的矩阵法(九宫格)只要客户感兴趣的内容都是我们要学习研究的部分,其次是影响因素排序决定我们的时间和精力投入排序,先学什么后研究什么问题有客户需求排序决定;判断两件事那个更重要客户需求排序决定。要了解清楚客户在特定时间段前三项需求是什么,对不同的客户不是把KYC图谱上没有差别的探询一遍,而是调整对话频道,找出客户当下最关心的前三个问题,这就是常说的抓住关键驱动因素(Key Drivers)。

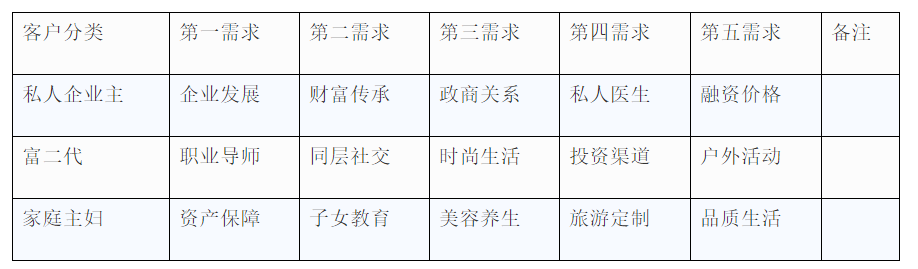

学习某一项知识技能的效率评估,是由客户需求排序决定的,这项知识和技能被调用的频率决定是是否值得花时间去掌握它,下面举例三种不同客户类型,与前五种不同的需求组成的3*5知识矩阵。这是上面所讲述的边际效率排序问题。

上面表格中,私人企业主,富二代和家庭主妇三类客户前三项需求是不同的,或许客户关心的前三项都不在投资顾问的文件夹中。超高净值大私营企业主最关心的是财富安全和传承,高薪金领客人最关心的是投资组合收益以及养老规划。具体到客户个人需求虽然有多种多样但90%的需求存在于确定集合内的,只是不同细分客群,对我们的储备知识调用频次不同。这种结构性分析方法,影响多因子排序方法会让你知识构建更有逻辑性更有效率。是否掌握这种结构性知识直接影响到与客户建立关系的能力。

始终要处理好三个关系,一个是客户利益与机构利益的关系;一个是短期利益与长期利益的关系。客户利益和机构利益关系构成四个象限。作为投资顾问肯定首先选择对客户有利同时对机构有利的事项。比如你所在财富机构产品货架上,有CTA策略,客户资产配置中只有A股基金没有与A股资产几乎零相关的资产类别,这时你推荐客户增加配售你机构的CTA产品,对客户和机构都是有利的;但如果你机构产品货架上没有某一策略基金,而客户从外部渠道获得了该策略的头部基金,咨询你该基金是否值得配置时,基本上能反应出你的立场。另外三种情况读者可以自己去思考应该如何做出权衡。短期利益与长期利益关系也构成四个象限:符合当下利益且符合长远利益;符合当下利益但不符合长远利益;不符合当下利益但符合长远利益;不符合当下利益且不符合长远利益。短期利益与长期利益往往是一线客户经理的生存和发展的关系问题,在财富机构如果不能到达一定销售业绩指标,是否还能在这个行业中生存。当短期利益和长期利益发生矛盾是,笔者始终选择长期利益。轻重缓急关系的四个象限:重要且紧急;重要但不紧急;不重要且不紧急;不重要但紧急。

当方法论变成习惯,它可以为大脑节省能量,在习惯的驱使下,几乎不经思考,那么数年以后,就超越了80%的同行。然而和健身一样能坚持成为习惯者不到2%。笔者从一个中尉连长成为资深PB就是这个方法论的实践者。构建知识体系和正确处理三大关系,坚持到不需要再坚持就是一种习惯,这种行为习惯和健身一样能投射出你的自律和坚毅,而这些客户都能够感受到的。

只有在更大视野上定位自己的事业目标,同时掌握底层逻辑和方法论,我们才能有一个笃定的心和长期主义的职业态度。彻底贯彻客户利益之上,做一辈子的私人银行家。

投资顾问的标准和发展的路径

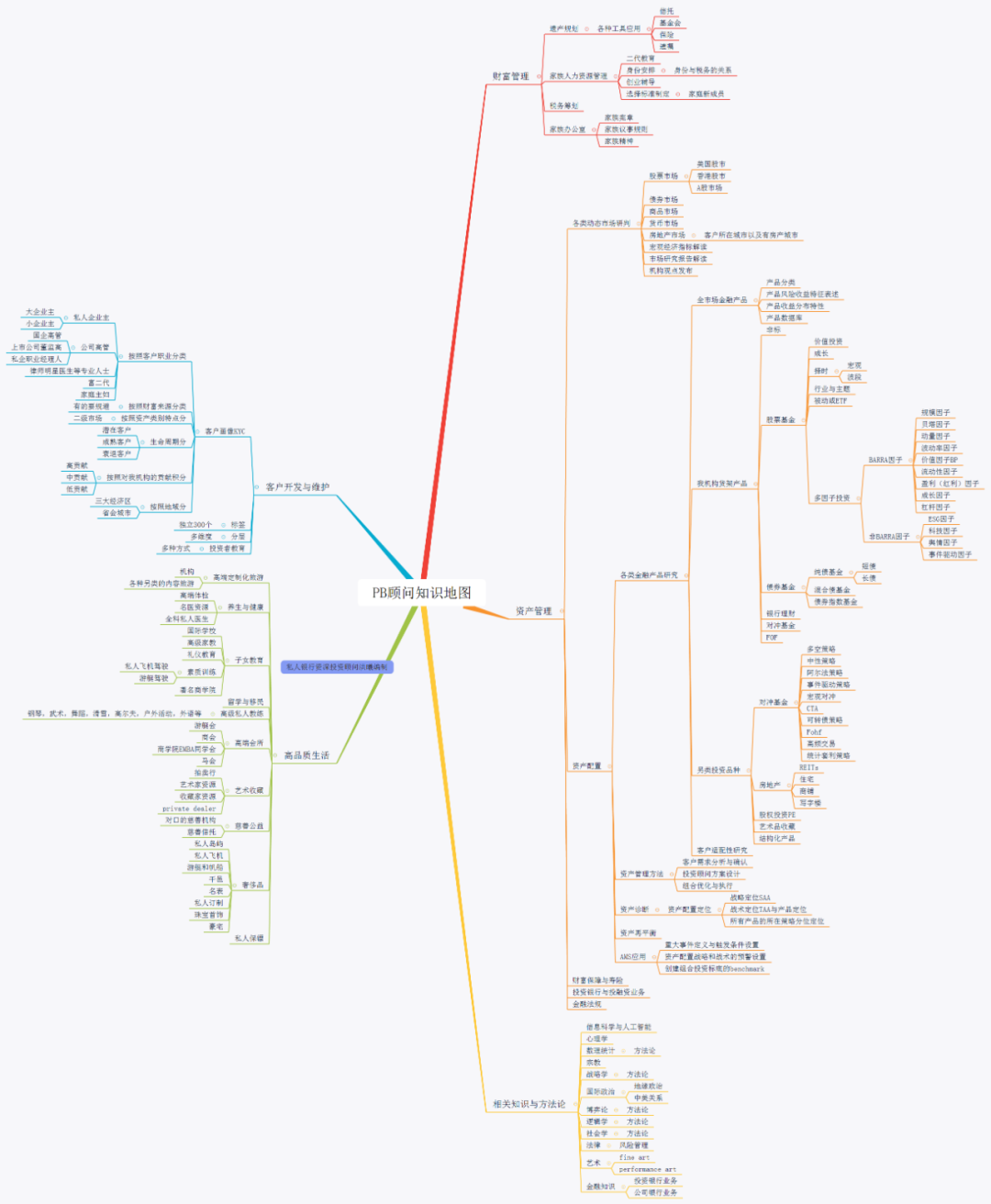

仅仅谈方法论肯定是不够的。很多已经从事和准备从事私人银行工作的朋友,问私人银行家应该具备什么素质?或应该掌握哪些知识?(这里不讨论中后台,因为不直接接触客户的中后台工作各类金融机构共性多,也不是私人银行机构中最具有私人银行业务特征的工作)。对于个人PB来说,只要你有足够数量的高净值客户,并且证明你能持续开发获得高净值客户的能力,所有私人银行都会向你敞开大门,私人银行家的能力集中体现在能为其客户创造附加值,且集中体现在财富管理和资产配置上的价值服务。所以所有的学习和训练围绕着为客户提供附加值。对于私人银行机构的三项关键指标中收,AUM和客户数量,该三项指标的关键驱动因素,已经被证明了是,高水平的专业投顾团队,丰富的产品货架(产品的丰富度与客户利益一致性正相关),细分客户与产品定位的匹配平台制度。以客户需求导向,为客户和私人银行双方都能提供价值。两者利益的交集是私人银行投资顾问的工作目标。大家很容易在网上查到私人银行银行家的素质或标准要求,下面笔者也分享了一个知识图谱。知识图谱是笔者十多年的知识结构指引。当然是可以不断添加内容的。

虽然每个人的起点条件不同的,但在方法上一定存在适合自己的最佳发展路径。笔者的实践路径供大家参考。先从你存量客户和潜在客户的特点出发,比照知识图谱,客户需求导向决定你的进步路径。要想成为高净值客户的良师益友,先从同频率对话开始。一般采取间接战略,首先是研究他们的关注点和爱好,接近他们在相互了解(也是KYC内容)的同时,赢得高净值人士认可,为他们提供附加值。维系长久关系的keydriver就是提供价值。我们投资顾问提供的核心价值当然是财富管理和资产管理。

20年前,我第一个PB师傅 Paul,师傅告诉结交高净值人士不能太直接主动而是要迂回,做高端客户不能采取直接push的销售,而只能在他们|“必经之路”偶然遇到并让他们注意到你。Paul 7岁就开始打高尔夫,典型的富二代,美国康纳尔硕士毕业后直接去新加坡美林私人银行,像极了定向培养。在美国那些著名的金融机构(投资银行和私人银行)在学生还没有毕业就去“淘宝猎人”。因为私人银行机构的KPI是中收,AUM和客户数量,key drivers之首是高净值客户,Pual教会了我如何发展客户,Pual 的观点寒门子弟是不适合做私人银行一线业务的。师傅教我最经典的是3P(pre-IPO,IPO,post-IPO),终生受益。

外资私人银行和三方PWM机构会强调你个人获得客户能力,而中资私人银行多是机构分配客户让你管理维护。前者要求外出猎取(Hunter),后者要求深耕挖潜(Farmer)。但两者都需要有自己的行动方案,比如要触达更多的目标客户应该如何做,要降低你管维客户的客户流失率应该如何做,如何提高资产配置效果和改善客户体验。

所有的计划都可以分解为具体的行动方案。投资顾问的自我精进线路,先标定自己的的具体“位置”(和资产检视多维度定位一样),分析所有驱动你具体进步因素,并比较这些因素的边际效果,毕竟每个人条件不同所处的客户环境不同。比如在上面的知识地图中,对应你服务的客户那些知识是你最需要的,排序后先研究学习紧急适用的。不如投资银行知识和二级市场股票基金策略,是否重要紧急是你客户决定的,比如在资产配置中研究具体金融产品的风险收益细节要比大类资产配置更有效率,在比如在非金融服务中,去研究二代教育和养生科技比名表和高尔夫更有效率,也不要看上面的知识地图上有公务机和游艇俱乐部就一定要学习了解,不需要了解私人飞机境内外注册地不同存在多少税差,毕竟大陆的公务机只有五百架左右,相对几十万高净值客户占比实在太小。

所有的知识学习都是客户需求导向,我们所有的时间和精力投入都以客户需求排序为指针。对于一个特定的客户,他最关切的三件事相关的知识就是我们要优先掌握和了解的内容,KYC不仅决定我们提供的配置方案也决定着我们学习的方向和内容。

知识和行动必须结合,理论指导实践。私人银行业务仅仅会写投研报告和PPT是远远不够的。与客户的私人谈话对客户产生的影响超过投研报告几十倍(不是因为研究报告不重要而是研究报告的获取成本太低,面对面交谈信息冲击最强)。我们在寻找客户时,客户也在寻找他们合适的PB顾问。在一线城市去商学院EMBA课堂上分享,在二线城市应该去商会和贵族学校去分享会,笔者过去曾多次在奢侈品的客户会上和豪宅客户销售会上做财富知识分享,效果都不错,可以去复制。篇幅的原因就不赘述与客户沟通的技巧了,。

中国财富管理市场巨大,且刚刚起步,天高任鸟飞,海阔任鱼跃,让我们一起努力吧!