记者 |

编辑 | 陈菲遐

又一家疫苗企业来到科创板。

7月23日,康希诺(688185.SH)更新了招股说明书。根据发行安排,公司将在7月31日发行上市。

一旦成功上市,康希诺将成为首家“A+H”疫苗概念股。此前的2019年3月,这家医药企业以首家内地无营收创新疫苗企业的身份在香港联交所上市。

康希诺曾有研发过埃博拉病毒疫苗的经验,眼下更是新冠疫苗概念股。通常而言,科创板会给予上市公司较港股更高的估值。那么,康希诺的研发管线成色如何?又有哪些看点?

筹资10亿加码产能

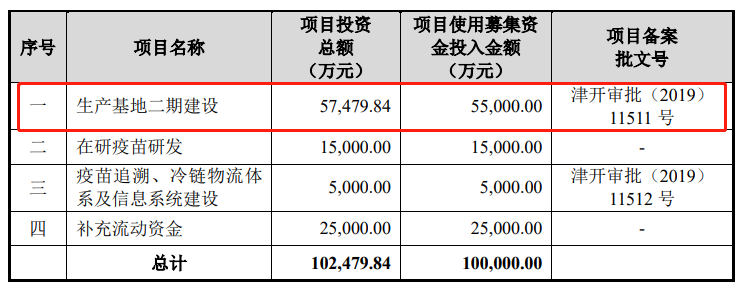

康希诺此次计划发行不超过2480万股,拟募集资金10亿元。募集资金将主要投向生产基地建设、在研疫苗开发、冷链物流建设等项目。其中,半数以上募集资金——5.5亿元将投入与生产基地二期建设。

生产基地建设主要为配套相关疫苗产品上市后的产能需求。康希诺也提出,除了未来产能利用可能不足的风险,生产基地二期等相关建设投资,将大量新增厂房、机器设备金额。

在项目完成后,康希诺固定资产将大幅增长,这意味着将产生一笔不小的固定资产年折旧费用。公司目前仍没有产品上市,整体处于净亏损状态,未来或许还会加剧。

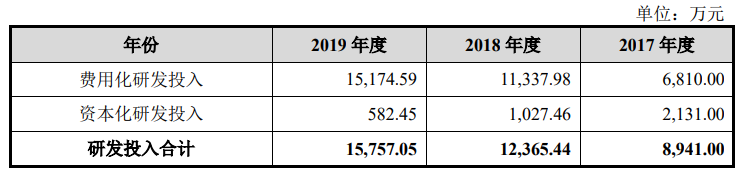

2017年至2019年,康希诺的归母净利润分别为-0.64亿元、-1.38亿元、-1.57亿元。收入方面则仅有“百万”级别,三年分别仅实现营收18.72万元、281万元以及228万元。目前公司最大支出为研发开支。过去三年公司的研发投入分别达到0.89亿元、1.24亿元、1.58亿元,并且公司预计2020年至2022年还将投入9-12亿元。

对于部分满足条件的研发投入,康希诺采用资本化的会计政策,并计入无形资产。过去三年分别有2131.00万元、1027.46万元、582.45万元资本化研发投入。截至2019年底,公司已经形成了1980.64万元的无形资产。

未来随着更多产品接近上市,康希诺研发投入资本化率将进一步提高。研发投入资本化的“好处”在于减少了当期研发费用。然而计入无形资产的资本化研发投入将进行摊销,这将对公司业绩产生持续影响。此外,由于公司产品开发存在不确定性,也存在开发支出及无形资产减值。

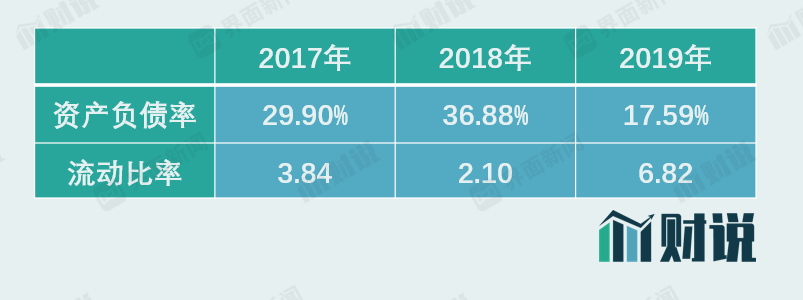

由于港股上市仅一年多,康希诺目前财务状况相当宽裕,能够满足持续研发投入。截至2019年底,公司有流动资产合计7.94亿元,其中货币资金6.43亿元、交易性金融资产1.12亿元。公司整体资产负债率仅为17.59%,较2018年36.88%大幅下降,流动比率达6.82倍,属较健康状态。

新冠疫苗进入III期

在康希诺推进的多项疫苗研发中,新冠疫苗无疑最受关注。

3月17日,康希诺研发的新冠肺炎腺病毒疫苗——“Ad5-nCoV”,正式启动临床研究。“Ad5-nCoV”为康希诺与军事科学院军事医学研究院(下称:军科院)联合研发。5月18日,康希诺称 “Ad5-nCoV”已获得在加拿大的临床试验批准。

6月25日,中央军委后勤保障部卫生局颁发军队特需药品批件,批准“Ad5-nCoV”在军队内部使用,有效期一年,但不得扩大接种范围。

相比其他疫苗技术路径,腺病毒疫苗在安全性上具备一定优势。目前新冠疫苗的研发路径还有灭活疫苗、重组蛋白疫苗、减毒活病毒疫苗等。其中灭活疫苗的安全隐患相对较大,对生产的要求也更为苛刻,在国外成熟市场已少有应用。腺病毒疫苗的原理是应用对人体无害的病毒——腺病毒作为载体,因此在安全性上更有优势。

全球范围来看,针对新冠疫苗的开发非常多。截至2020年5月15日,国内外有超过118种新冠疫苗在研,其中有8个候选疫苗产品进入临床试验阶段。包括采用mRNA技术的美国生物技术公司——Moderna、德国生物科技公司——BioNTech,采用DNA药物平台的美国生物科技公司——Inovio,采用灭活疫苗路线的,武汉生物制品研究所和北京科兴中维生物技术有限公司。

康希诺是最早开展新冠疫苗临床试验的公司之一。能够第一时间开展疫苗研发,主要得益于康希诺同军科院之间良好的关系。公开信息显示,军科院在今年1月即获得新冠病毒样本,并进入实验室进行相关研究与开发。

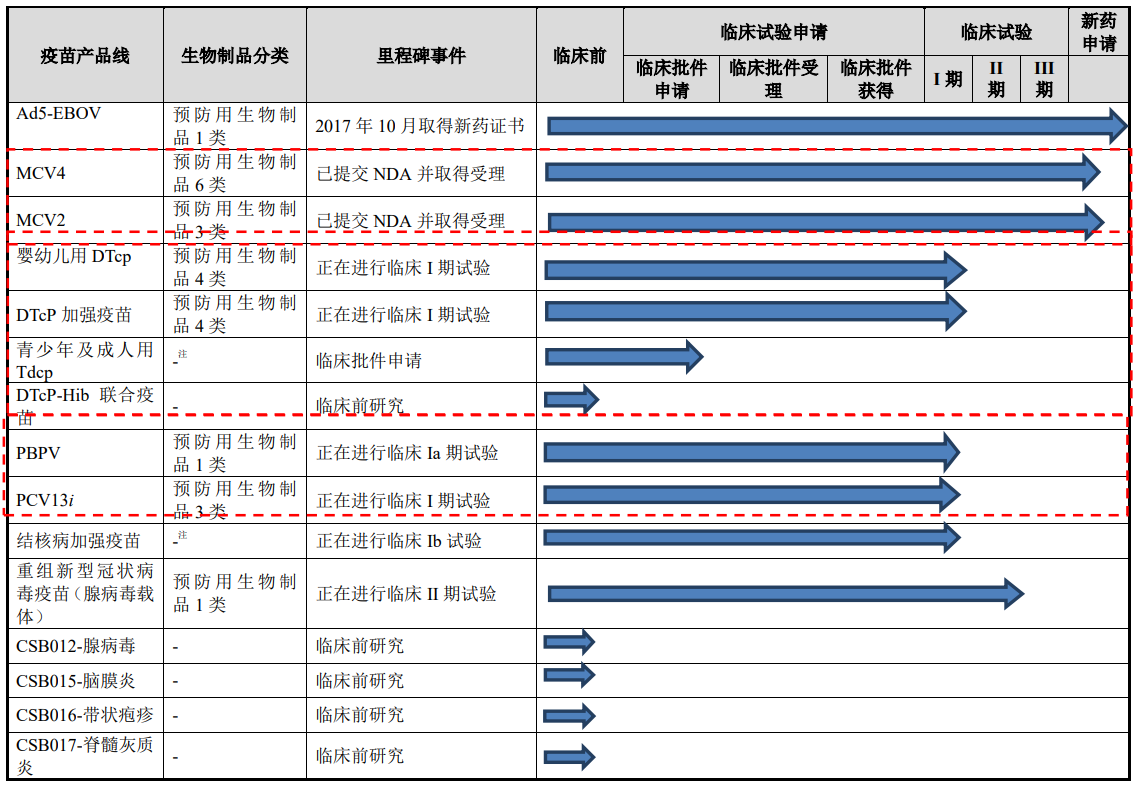

2017年,康希诺与军科院合作开发的埃博拉病毒疫苗“Ad5-EBOV”注册申请得到批准,目前该产品是中国唯一申请用作应急使用及国家储备的埃博拉病毒病疫苗。值得注意的是,埃博拉病毒疫苗的开发也同样采用了腺病毒载体的技术路径,因此康希诺被认为拥有腺病毒载体疫苗的开发经验。

目前“Ad5-EBOV”是康希诺仅有的一款获批产品。该品种仅供应急使用及未来国家储备安排,且将在监管机构指导下使用,将根据国家特别需求安排生产,可能不会成为公司业绩主要来源。

产品前景不明朗

除“Ad5-EBOV”已获得批准以外,康希诺另有10余款产品处于开发阶段,其中有两款脑膜炎球菌结合疫苗——“MCV2”和“MCV4”目前已经接近上市,处于新药申请阶段。

从市场角度来看,“MCV2”和“MCV4”存在欠缺竞争力的问题。与逐渐成为市场主流的联苗相比,“MCV2”和“MCV4”可预防疾病种类较少。由于接种一次联苗可以防止两种或多种疫病,减少免疫接种手续,市场也更倾向于联苗产品。

目前“MCV2”类疫苗,已有智飞生物(300122.SZ)、沃森生物(300142.SZ)及罗益生物的同类产品上市,华兰生物(002007.SZ)、成大天和生物等公司处于在研阶段。“MCV4”类疫苗,已有智飞生物、沃森生物、民海生物等国内公司处于临床试验阶段。如何开展“MCV2”和“MCV4”的市场推广将是康希诺的问题之一。需要了解的是,“MCV4”相对于“MCV2”覆盖的血清型更多,存在一定替代关系。

对于脑膜炎疫苗市场最大的不确定性在于免疫规划。“MCV2”将有望进入国家免疫规划成为免疫规划疫苗。

目前我国实施的免疫规划包括乙肝疫苗、卡介苗、百白破疫苗、脊髓灰质炎疫苗、麻疹疫苗等。我国极重视传染性疾病的防范与控制,根据《疫苗流通与预防接种管理条例》规定,国家规划的免疫疫苗全部都是不收费的,国内疫苗市场以免疫规划疫苗为主。

如果“MCV2”进入免疫规划,则意味着其将与自费的“MCV4”构成一定的竞争。而长远来看,“MCV4”也存在进入免疫规划的可能性。

对于疫苗企业而言,免疫规划以外的市场才是竞争“主战场”。

根据披露的研发管线,康希诺的13价肺炎结合疫苗“PCV13”处于I期临床试验阶段。目前国内已有辉瑞与沃森生物的“PCV13”获批上市,另外民海生物“PCV13”已提交注册申请,兰州生物制品研究所“PCV13”处于临床试验III期阶段,此外尚有多家国内药企处于I期临床阶段,因此康希诺的“PCV13”的优势并不明显。

PCV13是全球最畅销疫苗品种之一。根据辉瑞财报,“PCV13”2015年全球销售额曾达到62.45亿美元的巅峰,是全球药品销售额前十中唯一的疫苗产品。

目前,港股的康希诺生物(6185.HK)股价为215港元/股,总市值约为480亿港元。

从君实生物(688180.SH、1877.HK)AH股两地溢价来看,A股康希诺上市之后,估值或大大高于港股。截至7月24日,A股君实生物股价为114元/股;港股君实生物股价为48港元/股,两地溢价超过两倍。这种情况或将在康希诺生物上再现。