文 | 旅界 Simon skysong

烈日,全民核酸检测,漫长慵懒的居家时光。

乌鲁木齐的风声鹤唳下,中国西部最期待上市的旅游公司西域旅游终于一只脚迈过A股门槛。

这家被称为“旅游业IPO时间最长的公司”经历了16年的“上市冲刺”,在7月19日晚收获喜讯,证监会发布消息称,核准了西域旅游开发股份有限公司(下称“西域旅游”)等6家企业的首发申请。

值得一提的是,近两年,自2017年天目湖登陆A股后,尚未有旅企成功登陆主板,如今西域旅游屡败屡战后终于得到命运垂青,却面临异常复杂的经营环境。

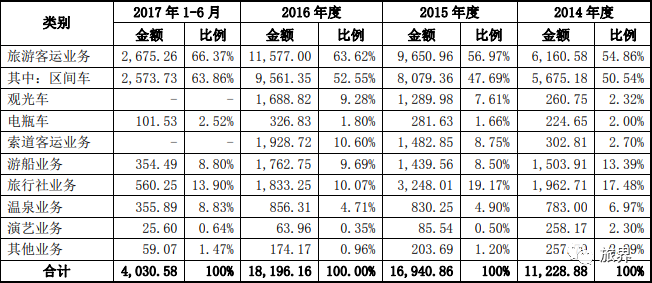

公开资料显示,西域旅游从事旅游服务业务,该公司经营的景区主要为5A级天山天池景区、4A级景区吐鲁番火焰山、3A级五彩湾温泉景区和4A级伊犁解忧公主薰衣草园景区。

IPO前这半年,挂牌新三板的西域旅游饱受疫情折磨,旗下景区自2020年1月25日起停止了经营业务的运营直到2020年3月9日恢复运营。

同时,该公司称受新型冠状病毒肺炎疫情的影响较大,预计2020年1-6月经营业绩亏损2,286.54万元。

颇为戏剧性的是,16年前,西域旅游计划IPO时,恰恰是中国旅游业高速狂奔的阶段,而西域旅游成功IPO后,却是疫情带给旅游业的一地鸡毛。

7月原本是新疆旅游的旺季,受第二波疫情影响,该公司旗下景区面临第二次关闭的风险,上周五开始乌鲁木齐市内居民已开始实行全封闭管理,严控人员流动,生病及其他特殊情况由社区负责协助办理。

此外,乌鲁木齐市下达给各社区的相关通知指出,该市将最大限度减少公共交通及发车量,生产经营单位人员就地吃住、减少流动,外来人士必须在定点宾馆隔离7天。

在其他省份欢庆跨省游恢复的时节,新疆乃至西域旅游旗下景区再次陷入本地客源为主的窘境,也冲淡了一丝公司上市的喜庆。

据招股书显示,西域旅游本次通过询价方式拟公开发行股份3875万股,占发行后总股本比例为25%;预计发行日期为7月27日。

本次拟募资2.37亿元主要用于改善游客旅游体验,提升景区旅游服务能力,增强公司财务稳定性。

具体来看,这2.37亿元其中8022.19万元用于天池游客服务中心改扩建项目、5620.50万元用于天池景区灯杆山游客服务项目、2026.78万元用于天山天池景区区间车改造项目,8000万元用于归还银行贷款。

简单说,除了归还银行贷款,西域旅游将把募集资金全部投入到天山天池景区。

被评为国家5A级旅游景区的天山天池景区正是西域旅游的“利润奶牛”。

西域旅游与天池管委会签订的《天池景区特许经营权协议书》中对天池主景区湖面、天池景区道路、马牙山索道和餐饮广场等拥有唯一经营权,有效期为30年。

而天山天池的利润也决定了西域旅游的营收,2014年,受新疆不稳定局势影响,天山天池景区游客数量减少,导致该年该公司收入较低,扣除政府补助后归属于母公司的净利润依然为—145.68万元。

2015年以后,随着新疆安全形势好转,天山天池景区游客数量持续增加以及公司2014年7月新增的旅游服务项目马牙山索道业务、观光车业务带来的收入增长,公司收入、利润均得到明显改善。

其中天山天池的观光车业务由于独家垄断式经营,而且进入景区必须乘坐区间车,单程耗时约1小时,成为游客的必选项,在西域旅游历年招股书上均显示占营业收入超过六成。

由此,尝到甜头的西域旅游,自然不会放过天山天池这颗“摇钱树”。

但值得注意的是,天山天池经营旺季集中在6—9月,公司收入具有明显的季节性,这也是国内自然风景景区上市公司的通病。

而提供温泉娱乐、酒店、会议等综合服务的五彩湾景区在冬季会接过天山天池的“接力棒”,其主营业务班车客运、客运索道经营、游船、电瓶车经营等旅游服务也为西域旅游贡献了一定收入。

数据显示,12家旅游景区已登陆A股,分别为张家界、峨眉山A、桂林旅游、丽江旅游、云南旅游、黄山旅游、三特索道、曲江文旅、西藏旅游、长白山、天目湖和九华旅游。

这十余年景区上市公司可谓各有各的苦,上半年业绩快报显示,峨眉山A预计将亏损1.2亿元-1.4亿元,三特索道和桂林旅游则预计分别亏损1亿元-1.2亿元、约1.12亿元。

张家界预计亏损5800万元-6500万元,丽江旅游预计亏损8000万元-5000万元,而西安旅游预计亏损2200万元-1600万元。

而西域旅游的景区全部分布在新疆境内,在第二波疫情毫无征兆地到来后,新疆疫情防控进入战时状态,这对“小而美”的西域旅游来说也无异于当头一棒。

此外,考虑到目前国内外的疫情防控现状以及景区接待量不超过核定最大承载量30%的政策规定,西域旅游下半年的业绩也难以令人乐观,这将肯定体现在二级市场的股价上。

事实上,没有疫情,这些A股景区在面临门票下调等政策压力上也已经呈收入下滑态势。门票的收入占比越来越高,而营销、利息支出、折旧摊销等硬性成本并未因为上市规模扩张有所优化。

除非把步子放缓“刮骨疗伤”,否则亏损的局面永远无法缓解。

疫情下,景区还是一个在刀尖上跳舞的行业,等待玩家们的应该是疯跑过后的冷静深耕,抬头看天的同时也应该着手强化自身的造血能力,而非一味地等待二级市场输血。毕竟即便不考虑一系列待解的问题,单在时间上也不是景区IPO的绝佳时机。

留给西域旅游们思考的地方还很多,仅仅是“疫情过去会赚钱的”这样老套的资本故事,在二级市场折戟将是大概率事件。