文丨晨哨并购

7月12日晚间,健康元(600380.SH)发布非公开发行股票预案,高瓴资本拟以其管理的“高瓴资本管理有限公司-中国价值基金”,通过现金方式全额认购公司本次非公开发行的股份。

本次非公开发行股票的发行价格为12.83 元/股,募集资金总额不超过21.73亿元。在本次发行完成后,高瓴资本将占健康元股份总数的8.00%。

这是今年二月再融资新规落地实施以来,高瓴对A股市场的第5笔定增。而健康元则是继凯莱英(002821.SZ)、凯利泰(300326.SZ)之后,高瓴选中的又一家A股医药行业公司。

消息爆出后,健康元连续两日涨停,二级市场再次见证了“高瓴效应”的恐怖威力。

高瓴对医药行业的青睐并非秘密,但在众多标的中选择了健康元,其中的战略目标是什么?对于高瓴而言,真正让他青眼相加并慷慨解囊的,又是健康元哪方面的潜力?

健康元艰难的第二次转型

健康元曾经有一个更耳熟能详的名字——太太药业。

自1992年成立以来,该公司凭借“太太口服液”、“静心口服液”等产品风靡一时,在保健品行业打下了一片市场,“做女人真好”和“静心送给妈,需要理由吗”的广告词更是为人所熟知。

不过保健品市场本就竞争激烈,即便一时风光,却也不能保证公司的长期发展。太太药业股份有限公司上市之后,两次改名终成健康元的同时,也在医药领域谋求新的出路。

对丽珠药业的收购,正是健康元第一次转型的起始。

2002年,健康元完成丽珠药业集团股份有限公司的收购。与这家药企一同归入健康元旗下的,还有一款该公司与北京中医药大学东直门医院联合研发的中药制剂——参芪扶正注射液。

这种注射剂对化疗药物有显著的增效减毒作用,于1999年被批准作为辅助治疗药物用于肿瘤方面。在被健康元收入囊中后,参芪扶正注射液迅速成为公司的明星产品。2002年至2016年,该产品收入连年上升,并助力丽珠药业成为健康元的主要营收来源。

在此之后,丽珠药业也推出了一些优秀的新产品。其中以2010年批准上市营养神经领域的鼠神经生长因子最为令人瞩目,营收每年70%左右的增长速度同样令人咋舌。

在这样的增长下,健康元的转型颇为成功。保健品在公司营收中的占比逐年减少,健康元最终发展成为一家从事药品产销的医药企业。

可时至今日,健康元第一次转型带来的优势正在慢慢消耗,公司原本的明星产品逐渐失去光彩。

2017年,丽珠集团参芪扶正注射液销售额有15.73亿元,到了2019年销售收入下降至8.17亿元,短短3年时间销售额“腰斩”。一时风光的鼠神经生长因子也终止了之前的营收暴增情况,从前几年的高速增长一路下滑至20%的同比跌幅。

缺乏必须性和不可替代性的药物产品,在失去医保政策的“护航”后便失去了持续竞争力。当原有模式难以支撑公司的继续增长,健康元必须做出改变。

意识到这一点后,健康元将重心更多地投入到研发方面,尝试开发具有独创性的新药,并在单抗、微珠等产品方向上收获了许多成果。然而该公司的增长率依旧有限,市盈率、市净值都处于高位。

如此情况下,健康元必须推出一个新的增长点。在这个增长点中,应当有广阔的市场、丰厚的回报期望。凭借着此增长点,健康元方能完成第二次转型,并成为一家实力雄厚、难以撼动的创新药企。

而这个增长点,就在吸入制剂领域之中。

高瓴投资战略投资健康元,同样是看中了其在吸入制剂领域的市场潜力。

针对慢性呼吸道疾病的吸入制剂领域,是一片亟待开发的蓝海。

吸入制剂领域前景广阔

慢性呼吸道疾病是中国目前的第三大慢性病死因,仅排在心脑血管疾病与肿瘤之后。而哮喘和慢性阻塞性肺炎(COPD),则是慢性呼吸疾病中较为严重、人数较多的两类。

数据显示,2018年国内哮喘患者超4500万,慢性阻塞性肺炎患者预计接近1亿,可是对这些疾病的知晓及控制却并不乐观。哮喘的控制率为28.3%,完全控制率甚至仅有1.5%;慢性阻塞性肺炎知晓率低于10%,且患者死亡率高达9.9%。

不过随着民众生活水平与健康知识水平的提高,以及肺功能检查的普及,这两种疾病必然会得到更大的重视。当大众对疾病认知不断深入,他们对相应药品和控制手段的需求也会不断提升。

吸入制剂,便是这两类慢性呼吸疾病的主流剂型和主要控制手段。

这是一种将药物通过给药器械直接送入目标位置,从而发挥治疗作用的药物剂型。与其它注射、服用等药物相比,吸入制剂由于操作方便,起效快,副作用少,在哮喘和慢性阻塞性肺病的治疗方面有着不可替代的作用。

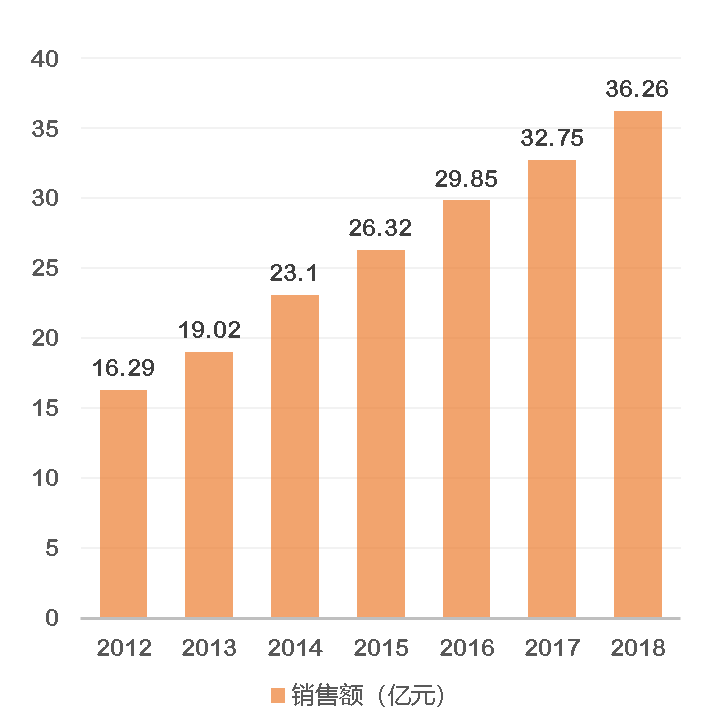

事实上,近年来吸入制剂的销售额正逐年增长,同样印证了这一领域规模正不断扩大的事实。

吸入制剂样本医院销售额(亿元)

资料来源:insight数据库,国家药品监督管理局政府服务门户

但是吸入制剂的仿制药研发并非易事,难度甚至与研发独创新药不相上下。

究其原因,在于吸入制剂在制造时不仅要进行起效药物的研发,还要考虑抛射剂的选取、药物颗粒的大小以及药物与器械的协同,从而保证每次药剂吸入量的稳定、均一。

总而言之,吸入制剂的研发不仅是单一药品的研究,还涉及药物吸入全过程的整体考量。这就使得相关制剂的研发有了难度大、周期长、投入高、不确定性强等特点,造成了较大的研发壁垒。

正因如此,当前国内的呼吸用吸入制剂市场依旧被国际跨国药企把持。为首三家的是阿斯利康(AstraZeneca,AZ)、葛兰素史克(GlaxoSmithKline,GSK)、勃林格殷格翰(Boehringer Ingelheim,BI),总共市场占有率高达90%以上。

不过如此程度的垄断,也意味着此领域具有巨大的进口替代空间。一旦有效果相同、价格更为合理的国内产品出现,则很有希望与进口药物展开竞争,并逐渐占领市场。

2019年8月,中国药品审评中心发布《经口吸入制剂仿制药药学和人体生物等效性研究指导原则》征求意见稿,其中的等效性标准与国际标准接轨,标志着国内吸入制剂研发预生产的相关政策法规正逐渐明晰,更预示着吸入制剂的真正机会即将到来。

健康元的底气

面对机会,健康元已经做足了准备。

2013年,健康元成立上海方予健康医药科技有限公司,形成具有国内一流技术水平的呼吸系统药物研究服务平台。2015年,其与钟南山院士所领导的广州呼吸疾病研究所合资成立广州健康元呼吸药物工程技术有限公司,致力于吸入制剂的研发。

到今天,在吸入制剂领域,健康元已经拥有了颇为领先的研发投入和管线,长时间的研发也产生了不菲的成果。

2019年,健康元舒坦琳(吸入用复方异丙托溴胺溶液)和丽舒同(盐酸左沙丁胺醇雾化吸入溶液)的上市,不仅证明该公司已经拥有了进行吸入制剂仿制药的研发和生产能力,更意味着公司转型的收获期即将到来。

然而想要占领市场成为龙头,除了研发与产品量产之外,同样需要优秀的销售工作和充分的影响力构建。在被寡头长期垄断的吸入制剂领域,这一点尤为不易。

因此,在经历了漫长且艰难的研发之后,健康元还需要较长的周期来进行相关药物的推广和品牌构建工作,其中所需的时间成本和人力成本不言而喻。

在此关键时刻,高瓴的战略投资便是给健康元的一枚定心丸。

对于健康元来说,22亿的资金自然给了公司充足的底气,保证了它后续在研发、推广方面的投入不至于出现断档。

但与这笔资金同样重要的是,高瓴承诺将凭借自己在医药行业的资源,协助健康元在业务创新、销售和管理领域再上一个台阶。

高瓴自成立以来,已经进行了许多医药方面的投资,并在此领域积累了大量经验和相关渠道。在其多方位的帮助下,健康元吸入制剂的销售也即将步入正轨。

龙争虎斗,吸入制剂领域杀机四起

面对吸入制剂领域的机遇,具有敏锐嗅觉的不止有高瓴。

仅过去半年内,吸入制剂领域新星长风药业便收获两轮共10亿的投资,而另一家更为年轻的吸入制剂药企杭州畅溪制药也在今年6月获得8000万B轮融资。

除此之外,正大天晴、鲁南贝特、上海信谊、仙琚药业等一系列药企已经拥有了相关制剂产品,并占有一定的市场份额;四川普锐特、欧米尼、先声药业等药企同样在进行吸入制剂的研发,并接近收获果实的阶段。

未来,健康元的产品将会面对严峻的竞争形势。

健康元部分吸入制剂产品的竞争形势

资料来源:insight数据库

在吸入制剂领域腥风血雨的搏杀中,健康元能否杀出重围?

对这个问题,高瓴资本已经通过自己的投资举动表达了乐观的态度。

高瓴的整体布局

不过吸入制剂领域前景再好、市场再大,也只是高瓴投资战略目标的一个小部分。

对于高瓴而言,真正想要做到的是对医药行业的整体布局。通过对热门赛道的全面把握,高瓴资本可以联合业内的力量、整合资源,从而化零为整,打造一个庞大而有机的医药帝国。

仅今年上半年,高瓴便已经对医药企业进行了大规模、大范围的投资,无论是对凯莱英、凯利泰、华兰生物(002007.SZ)、微创医疗(00853.HK)等成熟上市公司的战略投资,还是对驯鹿医疗等新兴药企的融资,都显示了高瓴“一统江湖”的野心。

此番对健康元的投资无疑是一步大棋,然而高瓴完全没有停下脚步的意思。

从今年高瓴的公开调研记录来看,其关注的医药行业A股公司共6家,其中以对迈瑞医疗的公开调研次数最多,今年已经达到4次之多。

高瓴资本公开调研的医药行业A股公司

值得注意的是,在高瓴进行公开调查的这6家企业中,无一例外都属于医疗器械行业,只是各自处于不同的细分领域。联想到高瓴对医疗器械行业进行的大规模布局,让人不得不怀疑其在该领域还将有新一轮的投资举动。

不过这些都只是推测,高瓴下次的投资目标是什么,依旧很难预测。

但所有人都相信,在不远的将来,高瓴资本必然会有新动作。

让我们拭目以待。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。