文丨初善投资

本来以为昨天是大碗宽面,万万没想到只是重庆小面,今天的面才是“又大又宽”:上证下跌4.5%,深证下跌5.37%,254家公司跌停。行业上看,全部行业均下跌,跌幅最小的是银行和环保,带领大家下跌的是白酒。虽然半导体跌幅只有2.96%,但是你懂的,跌停个股超过20只。

因此被人戏称,本轮牛市结束了,3000点到3400点,也就五个交易日,今天就回到了3200点。

本轮牛市真的结束了吗?

大道理不多说,虽然市场上医药、消费、科技高估明显,被誉为皇帝的新衣,但是不可否认,依然存在非常多低估的公司,在这种情形下,无论牛熊,买入也不怕。何况个人觉得牛市怎么会这么快结束。满仓的卧倒装死,还有仓位的不要怂。

在之前的分享中,初善君对007系列不满意,原因是主要公司虽然估值很低,业绩不错。但是初善君对各家公司在行业内长期保持竞争力没有足够的信心。

因此选择行业内有足够竞争力的投资标的,是一项非常重要事情。如何判定一家企业在行业内是否有足够的竞争力呢?很简单,满足行业龙头这一条基本就可以判定了。

因此接下来初善君会多分析一些行业龙头企业,尽量选择估值相对合理的,估值太高的,比如宁德时代之类的就不分析了。

今天要分享的就是初善君以前分析过的酒店龙头——锦江酒店。

1

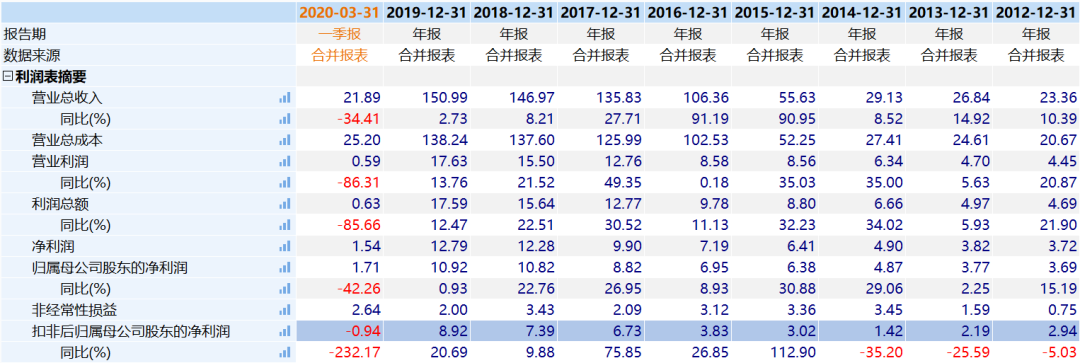

先看成长性,表面看锦江酒店成长性非常好,比如2015年收入增长91%,2016年收入增长91%。整体看,2012年实现营业收入23.36亿元,2019年达到了151亿元,可以说非常不错。2012年扣非归母净利润为2.94亿元,2019年达到了8.92亿元。

数据来源:WIND

看着非常不错,但是考虑到酒店的业务模式:营业收入=房间数*出租率*房价,在这种商业模式下,公司的营业收入基本靠房间数拉动,每年新开酒店房间数增速理论不会太高。因此锦江酒店2015年和2016年的高速增长肯定是收购达到的。

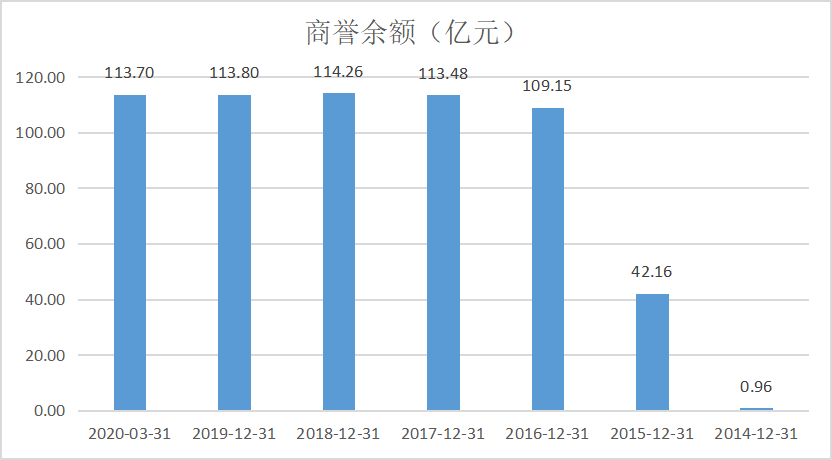

如何看判断对不对呢?看一下商誉余额就知道了。锦江酒店商誉余额2015年增加了约41亿,2016年增加了约67亿,这肯定是收购了。至于收购了谁,现在看不重要了。

数据来源:WIND

总之,酒店的成长性相对稳健,不会大起大落。但是长期来看,利润率有提升空间。

2020年一季度,受疫情影响,锦江酒店实现营业收入22亿元,同比下滑34%,实现扣非归母净利润亏损0.94亿元。

2

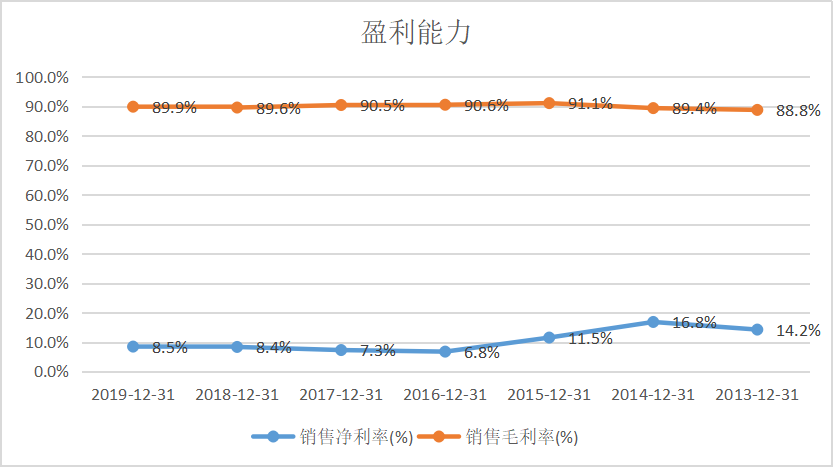

再看盈利能力,锦江酒店毛利率长期维持在90%左右,非常高。但是净利率水平水平有所下滑,2015年以前维持在10%以上,近四年逐年提升,2019年也只有8.5%。

数据来源:WIND

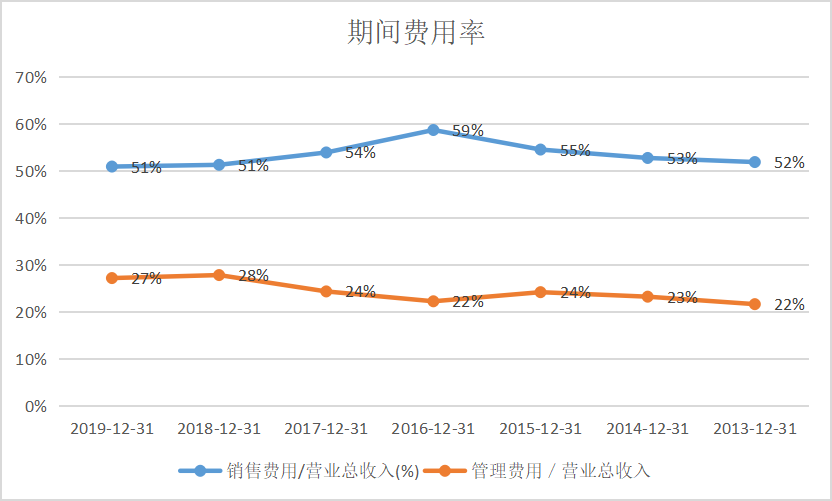

毛利率与净利率差异如此大的原因是费用率非常高。其中销售费用率维持在50%以上,管理费用率则逐渐提高,27%左右。

数据来源:WIND

整体来看,酒店现在已经过了跑马圈地的阶段,已经到了通过效率提升利润率的阶段了。如果没有意外的话,未来锦江酒店净利率依然有提升空间。比如华住酒店净利率可以达到15%,凯悦酒店可以达到17%。当然,这一个漫长的过程。

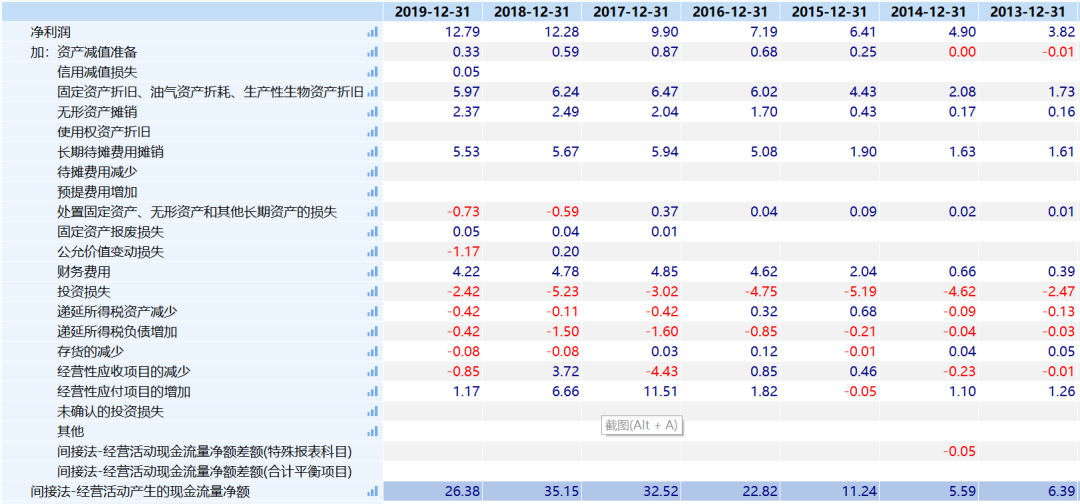

再看盈利质量的话,酒店的现金流肯定不错,我们住酒店要么交押金,要么住完了就付钱。此外,酒店业务的折旧摊销非常高,前期投入巨大,经营现金流非常好。2017年33亿、2018年35亿、2019年26亿。

数据来源:WIND

资产负债表的特点就是应收款不错,短期资产里主要是货币资金,然后是长期资产的商誉、固定资产、无形资产和长期待摊费用了,非流动资产高达300亿,占总资产的比例超过70%。

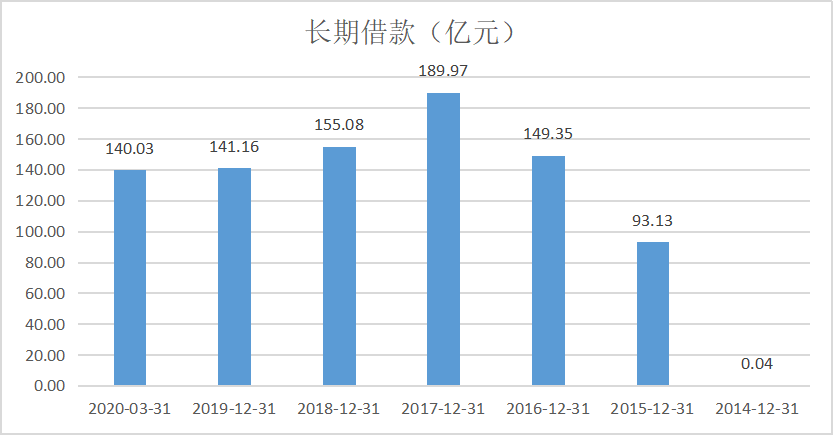

有息负债方面,没有短期借款,长期借款非常高,应该是收购资产的银团贷款。整体看,长期借款近年来逐年下降,预计未来三年就能全部消化了。

数据来源:WIND

3

锦江酒店目前下属品牌非常多,中高端、经济型全覆盖,基本完成了跑马圈地时代。

数据来源:WIND

从房间规模上看,锦江管理的房间数达到了94万间,遥遥领先华住和首旅,全球第二,其中隶属于上市公司锦江酒店的房间数为84万间。

数据来源:WIND

锦江酒店的股东是上海国资委,2015年引入弘毅,现在弘毅在逐步减持,目前还有5%左右的股份。

很多人会觉得公司商誉余额很高,会不会有比较大的减值风险。目前商誉主要是铂涛集团和卢浮集团,余额分别为59亿和49亿,2019年两者分别盈利4.9亿元和3125万欧元,盈利情况良好。

数据来源:WIND

即使2020年盈利不佳,在DCF模型了对估值影响不大,不过要是能有减值最好,可以把股价压下来。

4

关于估值,2020年以来公司股价不仅没跌,反而大涨38%,目前市值368亿元,是A股酒店市值最高的公司。

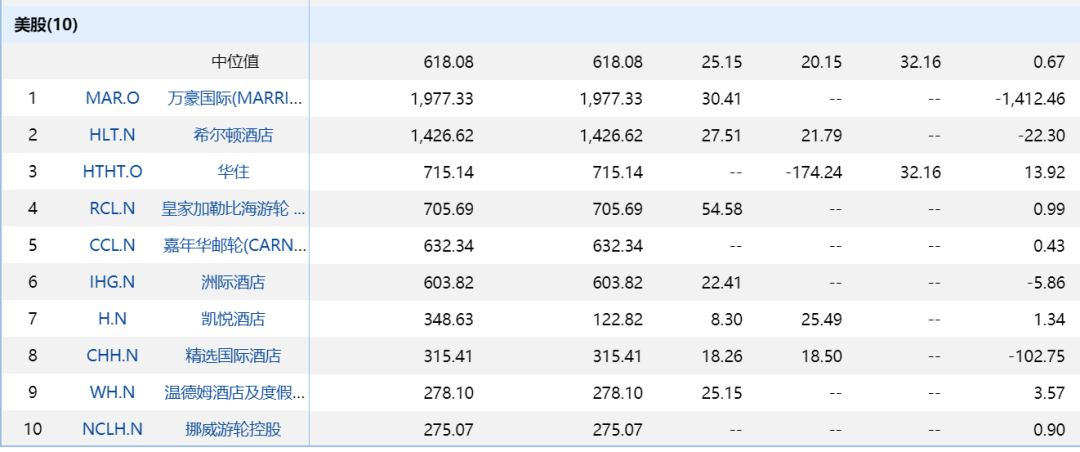

不过目前中国最高市值的酒店公司是华住,在美股上市,目前市值715亿元。对比市值最高的万豪、希尔顿,市值分别为1977亿和1426亿元。

数据来源:WIND

市盈率角度2019年10亿净利润,锦江估值就超过30倍了,但是368亿的市值确实与国内最大的酒店连锁集团身份不符。

初善君的建议是,这是一家可以长期买买买的公司,至于目前的股价,考虑到今年的疫情,今年中报、年报肯定不好看,希望可以把股价打下来。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。