文丨诗与星空

在通信领域,尤其是5G技术方面,华为、中兴已经牢牢地占据了国内市场,甚至连诺基亚贝尔这样的国际通讯巨头都只能获取极小的份额。

这个市场,就容不下新来者了吗?

也不尽然,一家叫做震有科技的公司,在通信行业开始崭露头角。

虽然无法和华为、中兴这种巨无霸相提并论,但公司的产品依旧有一定的竞争力,并且在一些细分领域也有独到之处。

依赖于公司在海外市场的发展潜力和专网通讯的特有技术,震有科技成为科创板成员。

一、核心技术

大多数消费者接触到的是公网通讯,在政府、电力、煤矿、公安等涉密行业,采用的保密通讯网络,是专网通讯。

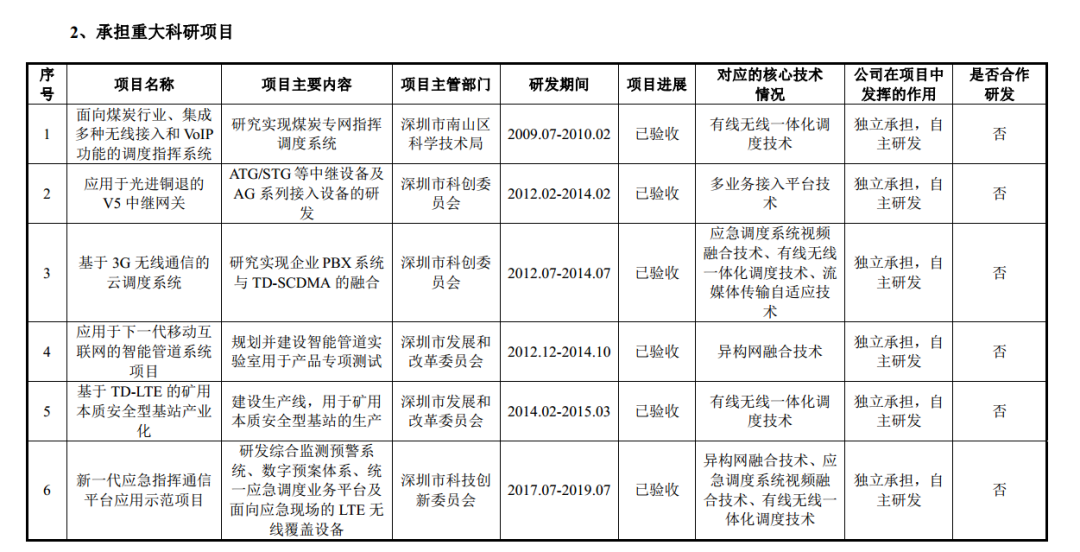

震有科技在专网通讯领域深耕多年,承担了多个深圳重大科研项目。

公司最核心的资源是人才,技术研发团队保持稳定,截至 2019 年 12 月 31 日,公司研发技术人员已发展至 262 人,在员工总数中的比例较高,达到了 50.19%。

公司董事长吴闽华先生毕业于中科大少年班,曾经就职于华为的部门经理。公司董事会五名成员(不含独董)中,四名有华为履历。

二、业绩和大客户情况

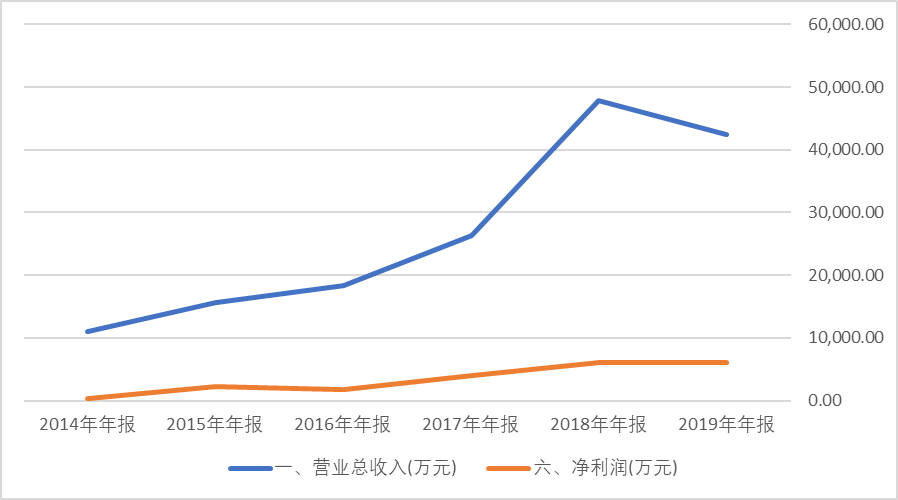

公司曾经在2017年尝试冲击创业板,因此可以查到的财务数据相对丰富。

2019年之前,公司营收增幅稳定,业绩成长性较好。但2019年营收出现了较大幅的下滑,主要原因是当年对公司第一大客户UTStarcom(UT斯达康)的销售额出现了下降。

公司和UTStarcom的合作始于2012年,为了从专网业务进行多元化转型,公司收购了 UTStarcom 处于亏损状态的 NGN 产品线,并承接了部分 UTStarcom转让的境外公网维保业务。

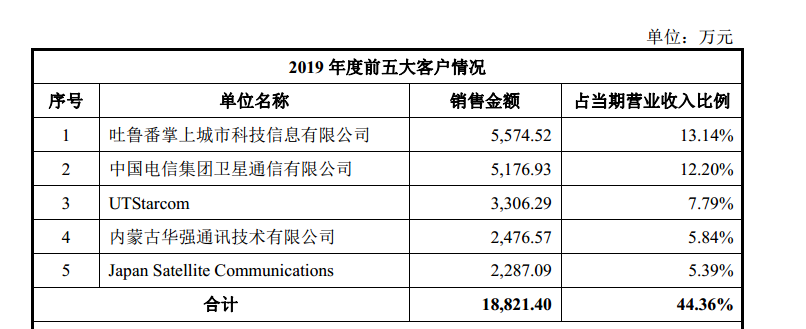

公司对 UTStarcom 的销售金额分别为 10,029.46 万元、22,985.62万元和 3,306.29 万元,占营业收入比例分别为 38.23%、 48.01%和 7.79%。

主要涉及终端客户包括印度国有电信 BSNL、印度 TATA 等,主要合作项目包括印度国有电信BSNL 二期、三期网络建设项目。目前发行人与 UTStarcom 在印度市场为相互依存关系。

随着公司和UtStarcom合作的范围减少,公司对该客户的依赖程度也越来越低。2019年,公司的大客户构成发生了较大变化,UtStarcom降为第三大客户。

三、风险和机遇

从公司主要营收构成看,2019年业绩的下滑其实不一定是坏事,反而通过降低对UtStarcom的过度依赖,实现了公司营收构成的健康发展。

尤其是最近印度出现的对中国产品的抵触情况,降低这部分业务的比重,对公司未来有利。

整体来看,公司的客户群体相对较小,公司的业务覆盖面较窄。在切入公网业务后,公司面临着华为、中兴等强大对手的压力,可以获得的市场份额比较小。

但是对于公司来说,在专网领域保持稳定的客户,并能够在公网业务领域成为中国移动、中国联通、中国电信的供应商,也是机遇。

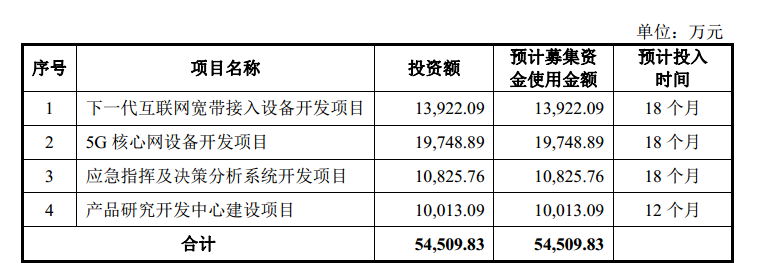

四、募资用途

从公司冲击创业板的经历看,公司比较缺钱。并且在招股书里表达出来:基于公司的客户基础、产品规模,公司资产规模仍偏小,融资渠道单一,融资能力有限。

这也是公司IPO的主要原因,扩大规模,才能服务更多的客户。

这也是公司IPO的主要原因,扩大规模,才能服务更多的客户。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。