上周末说了,大盘成败的关键是创业板的半年线能否守住,今天(11月30日)大盘大幅震荡,下午在券商、银行以及次新股的带领下上演了深V反转,收盘后创业板半年线失而复得。不过考虑到周二有八家新股密集发行,创业板指数明天上午仍有可能二次探底,再次确认半年线的支撑。但不管大盘如何震荡,个股行情仍会保持活跃,股灾1.0、2.0都经历过了,现在的波动只能算是小儿科。

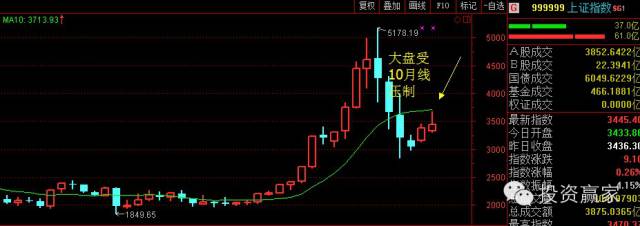

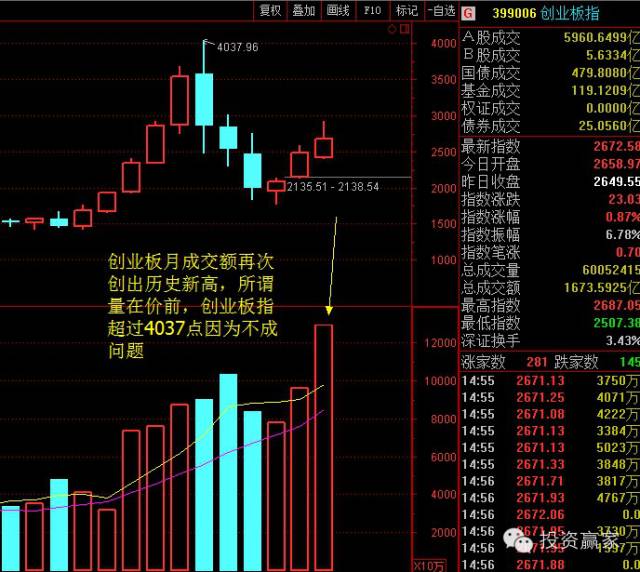

今天是11月最后一个交易日,11月收官,指数上涨62点,过程太过艰辛,上影线很长,从大盘月线上看,指数正好受制于10月均线,也就是3713点,整个11月成交9.22万亿,比前两个月增加约50%,而创业板成交3.55万亿,成交额继续创出历史新高。12月最后一个月,估计路也不会一帆风顺。平稳过渡15年最后一月就好。

其实这个位置被新股发行,降权益类杠杆,立案调查券商,降担保金比例。加快注册制步伐活生生的砸了下来。

这波回调,最主要是26号晚间,多家财经媒体同时爆出新闻,多家券商收到监管部门通知,被要求不得通过场外业务向客户融出资金,供客户交易A股,新三板集挂牌公司股票。

在这要介绍一个陌生的新名词:

“融资类交易互换”

其实京哥我对这些新名词,一开始是拒绝的。

因为又要死脑细胞去学习,但是为了显示我牛(ren)逼(lao)哄(ren)哄(yuan),我还是得先学习呀!

用一个例子就很容易看明白

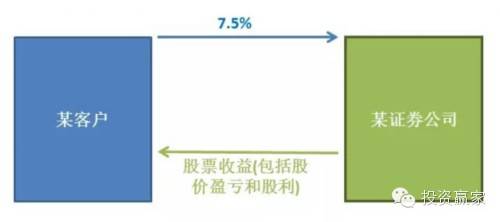

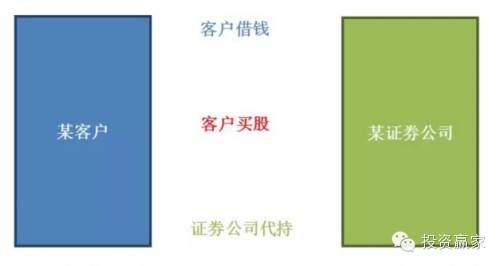

客户和证券公司做了交换,公司把持有股票的收益给客户,客户给公司年化7.5%的利息。为什么要做这样的交换呢?其实背后省略了四笔交易,让我们先还原一下。

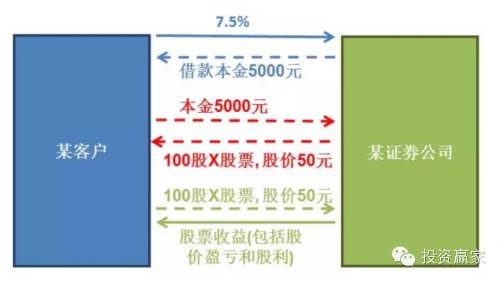

结合新增的四笔虚线业务,很容易就看明白了。上方蓝色的两单,就是证券公司借钱给客户,客户支付7.5%利率。中间红色的两单,就是客户用借来的钱买了股票。下方绿色的的两单,就是客户把自己的股票给证券公司代持,证券公司把持有这只或几只股票的所有收益给还到客户。简单来说,如下图

虚线的四笔交易没有实际发生,因为它们的金额恰好相等,直接就抵消了。这样抵消有好几个好处:

-

节省资金

-

杠杆比例比场内融资高

由于不需要真正的借款和购买股票,券商用自己的钱或从银行借来的钱去买了股票,客户的资金就省下来了。虽然客户需要存放20%到50%左右的保证金或保证品,但考虑到他享受的是整个股票部分的股价盈亏和股利,客户其实等于动用了2倍(假设50%的保证金要求)到5倍(假设20%的保证金要求)的杠杆比例。这个比例比场内融资的杠杆高,估计也是证监会叫停本业务的一个原因。

其实,8月份救市的时候,证金公司和各大券商也做过收益互换,只不过证券公司扮演了客户平时的角色。(券商出钱买股票,证金公司代持)

最后一个问题,为什么会被叫停?

降杠杆是一种可能,但是根据中证协的数据,截至10月底收益互换余额仅1217亿元,何况这里面还要扣除上面说的证券公司和证金公司的收益互换,即使全部清除,对市场影响也不大。

现在的市场,刚经历过一次股灾(监管层去场外配资)这次继续去场内配资(11月23日起券商杠杆最高1:1和这次叫停“融资类交易互换”)可以看出,监管层去杠杆的决心很大,监管层一直需要慢牛。但是京哥还是有点担心,中国股市“一管就死、一放就乱”不要因为想慢牛,把市场搞成一个真正的熊市。但是不要忘了,只有市场好转,IPO,注册制,上海科创板才能顺利的推出,所以这个点位很考验管理层的智慧。

本文为作者/分析师所写,观点仅代表作者本人,不代表投资赢家微信公众号及其APP立场,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。