作者:园艺

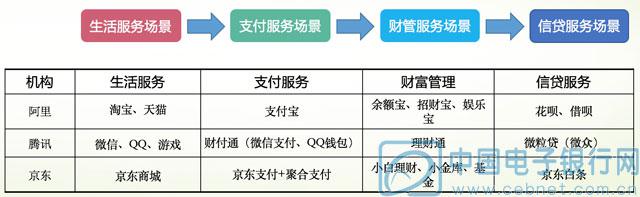

近几年,互联网金融发展势头迅猛。从支付宝到微信钱包,从余额宝到小米活期宝,从京东“白条”到阿里“借呗”,传统零售银行的核心业务“存、贷、汇”正在被一一突破和抢食,至2015年三季度,国内主要互联网企业中,包括阿里巴巴、腾讯、百度、京东、奇虎360、搜狐、网易、新浪、携程、搜房网等乃至小米、乐视等互联网大佬们的触角,已毫无悬念地进入金融圈,其中阿里和腾讯基本完成全方位布局,同时因其在客群、支付及应用场景领域的领先优势,为后续更深入发展金融业务奠定坚实的基础。

互联网金融正加速泛金融化,使商业银行的支付中介、信用中介功能逐渐弱化。

由于互联网企业在政策监管相对宽松,同时经历多年的互联网运营积累了产品研发、运营推广和科技运优势,发展速度逐渐加快,并呈现明显的泛金融化趋势。阿里、京东等从购物账户衍生出金融账户,腾讯、新浪等从社交账户衍生出金融账户,而360、搜房等从安全、生活服务账户衍生出金融账户。而传统的银行只能提供金融账户,偏重于客户的金融服务,由于金融服务的低频化,导致银行与客户的接触越来越少,粘度越来越低,在新的互联网金融生态环境中,银行逐渐变成了安全的“资金保管箱”,客户渠道的丢失对银行产生了极大的冲击。

互联网金融而竞争的关键由原先的产品竞争,逐步演化为用户体验和应用场景竞争。更丰富、更具体验的用户使用场景是互联网金融核心优势,泛金融化的路径都是从优势的生活服务场景开始,各家巨头也通过不断兼并以丰富应用场景和流量入口。

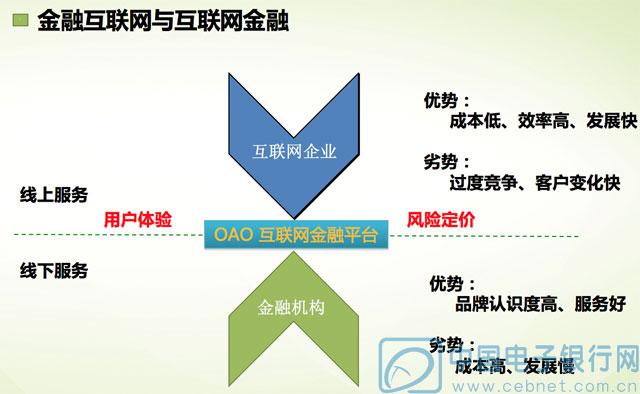

在互联网金融概念兴起的时候,互联网金融和金融互联网就一直彼此争论,刚开始这两个概念是互相对立的,甚至在舆论上还出现过互联网金融要颠覆传统金融的这么一种观点,但是经过近两年来研究和业态发展,特别以微众银行为代表的互联网银行的发展,逐渐表现出虽道路不同,但金融服务本质相同的特点,并趋向融合线上、线下服务的发展方向。

发展路径相异:

互联网企业:如上节所述以优势应用场景为流量入口,如阿里的电商、腾讯的社交、360的安全服务等,充分利用海量的互联网用户群及业务的泛金融化,实现其传统核心业务与金融服务的叠加,提升自身服务能力的同时获取新的盈利究竟。

我们以京东在互联网金融的发展分析互联网企业泛金融化过程:

1998年6月18日,京东前身在中关村创业,2004年,京东以京东多媒体网正式涉足电商。同是电商平台的京东,选择差异化地将3C作为品类选择突破口,以自建物流和货到付款支付模式的差异化构建京东品牌的差异化区隔。逐渐坐稳第二大电商平台位置。并积累的海量客群及交易数据,为后在互联网金融业务上的迅猛发展进打下坚实的平台和流量基础。

2012年收购了网银在线,2013年上线网银钱包(后更名为京东支付),2013年7月,京东金融开始独立运营,先后上线“京东白条”、“小金库”等产品

2015年从“闭环”走向“圈外”,不断开拓互联网消费金融市场,先后与远洋地产王府井百货达成合作,提供人贷款和分期付款服务,与王府井百货达成合作,消费者在王府井百货可使用京东“随便刷”个人贷款和分期付款。

通过京东发展过程我们可以看出,京东以差异化竞争树立自身品牌优势后,并形成大流量入口聚集规模用户和交易后,通过打造自身支付体系,在促进自身业务发展同时根据自身业务特点构建金融生态环境。并逐渐由闭环金融生态系统向开放式金融生态系统演进。目前京东金融体系分为底层支付、账户、固定收益、权益投资、借贷和产品众筹五大类别。其中支付是最基础的底层账户,在此之上,京东的固定收益类、借贷等金融产品相互打通。同时形成相对完善的C端客群的支付与消费金融服务,针对供应商的供应链金融服务体系。

传统金融机构:针对互联网企业对传统银行零售业务的不断侵蚀,国内金融机构积极发展电商、生活服务、直销银行、银行系P2P等模式,希望能为用户提供更多的价值。

我们以中国工商行在互联网金融的发展分析企业发展互联网金融过程:

1997年,开通网站 www.icbc.com.cn,2000年,开通个人网银、企业网上银行服务和B2B在线支付服务,同时推出基于SIM卡的手机银行业务;2014年末, 电子银行客户数达4.6亿户,其中手机银行客户1.5亿户,实现同业市场份额第一。目前本行超过86%的业务量是通过以网上银行为主体的电子渠道完成的。

同时,2013年工行全面启动互联网金融战略,2014年1月工行“融e购”正式营业,借此工行将更全面掌控最有价值商业数据的必要条件,承担着从支付中介向信息中介和融资中介转型的战略目标的实现。建立以电商平台模式的商业银行互联网金融发展模式。至2015年9月,客户数已超过2400万人,交易额已经突破5000亿元。工行融e购的业务领域已从B2C扩展到B2B,并创造了B2G,也就是企业与政府的采购电商平台。

通过工商银行电子银行业务及互联网金融发展历程我们可以发现,银行业其实是最早一批使用互联网、移动互联网工具,以提升自身客户服务能力的能力,依托自身海量客户线上化形成互联网金融基础客群,借助金融业传统的资金、风控、支付、品牌及客群优势,建设更具特色的互联网金融平台,完成针对对互联网客群的服务转型,并借助互联网获客、流量优势加速新兴电商业务发展同时对传统金融业务进行优化,以更适应互联网时代的客群需要。

殊途同归

通过京东和工行两组案例分析我们可以清晰的发现,不论是互联网企业的泛金融化以及传统金融企业的互联网化,其发展路径不同但都遵循一个共同的特点,即借助自身优势业务快速建立客群和流量,逐渐向融合线上、线下的业态发展,通过快速迭代式产品布局,快速形成互联网金融平台,而企业的核心竞争力仍是金融业务的用户体验和风险定价能力。