文|刺猬公社 园长

分析师|一个柠檬

陌陌又盈利了,但一些投资者却高兴不起来。

2020年第一季度,陌陌获得了人民币5.37亿元的净利润,这已经是这家社交+直播公司连续第21个季度盈利了。相比其他在美、港股上市的大陆企业,连续盈利的陌陌堪称独树一帜。

尽管陌陌的盈利仍在继续,它在2020年5月底发布2020年Q1财报之后,不看好的声音却多了起来。富途牛牛、雪球等投资者社区,也对这家公司表现出了明显的担忧。

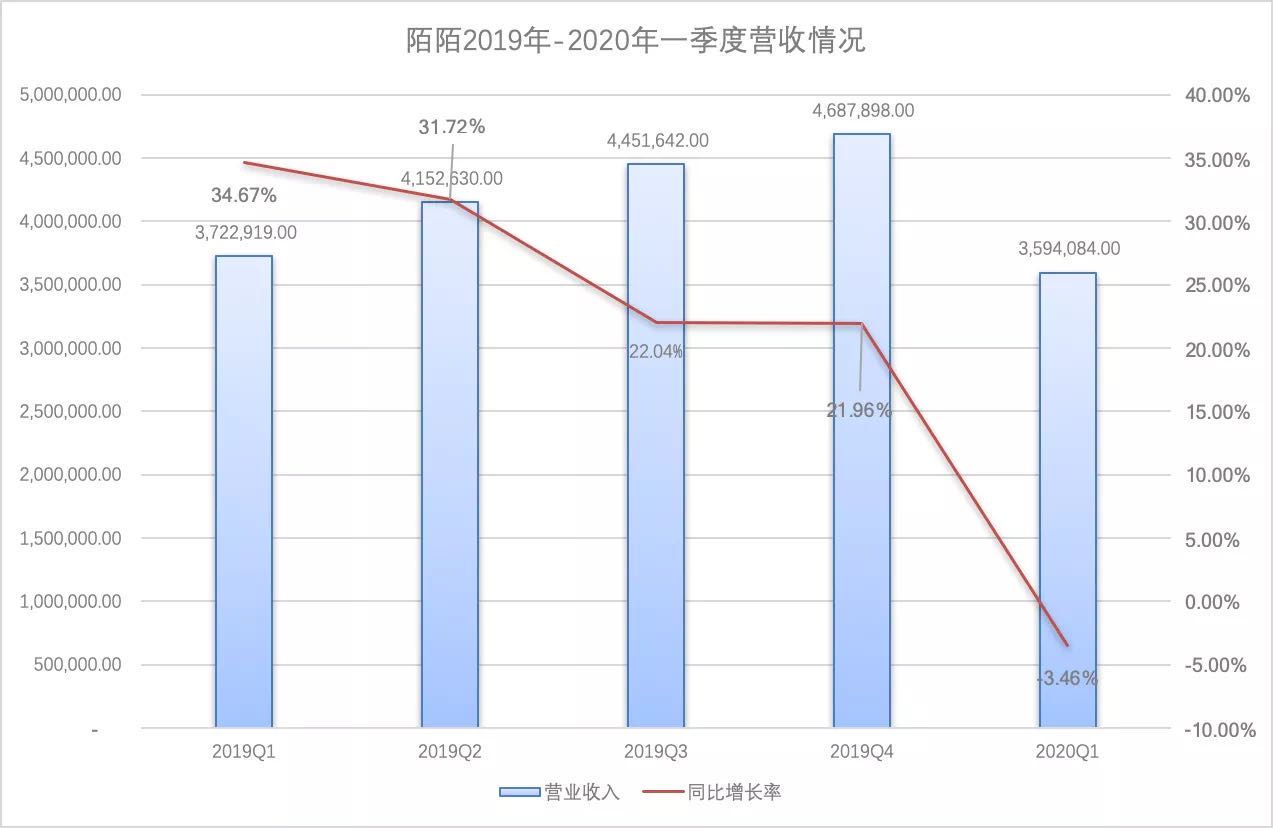

投资者的担心,普遍源于陌陌两个前所罕有的数据——营收比上一个季度下降了23%,利润相比上一个季度近乎腰斩,环比跌幅48.9%。

与营收和利润下滑相伴而生的,是陌陌的月活也首次出现了下降 ,同比下降5%以上,直接跌回2018年Q2的水平。

但和营收、利润的滑坡一比,陌陌用户数量的下降并不令人意外,早在2018年,这种趋势就很明晰了。在增速最慢的2020年Q4,陌陌的MAU(月活跃用户数量)增速已经低到1%。

一家公司的问题,往往是从用户增长的停滞开始的。对于陌陌来说,用户数量的“横盘”已经快一年了。只不过在最近的一个季度,陌陌的问题暴露了出来。

停滞的陌陌,吃利息也能躺赚1.3个“小目标”

陌陌面临的最大问题,就是增长的问题。

单位:人民币千元

从2019年开始,陌陌的用户规模长期在1.1亿MAU左右徘徊。陌陌的营收同比增速,也从2019年Q1时的34.67%一路走低,下降到如今的-3.5%。根据陌陌2020年Q1财报给出的增长预期,这种负增长的趋势很可能还要持续。

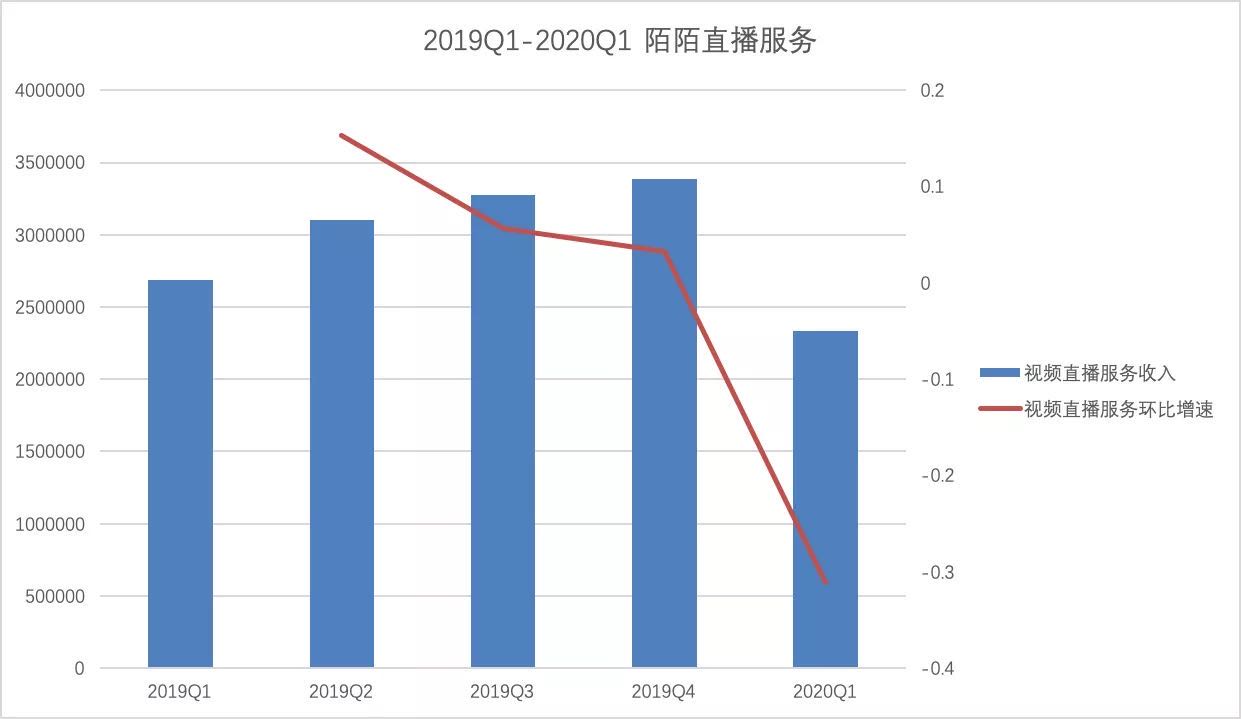

陌陌主要收入来源直播服务在2020年Q1“断崖式下降”

对于2020年Q1的营收负增长,陌陌在财报中总结原因时,其中一条重要原因就是疫情期间“顶部付费用户”减少。陌陌2020年的一季度营收中,视频直播服务收入环比下降31.08%,Mobile marketing收入环比下降38.54%,这两部分业务受疫情影响最大。

直播收入和增值服务收入,一直是推动陌陌营收增长的两大主力。特别是直播收入,在陌陌从一款陌生人社交产品,演变成“带有陌生人社交性质的直播产品”的过程中,几乎从零起步,发展成了陌陌营收的绝对主力。

陌陌整体高度依赖直播,直播又高度依赖头部付费用户。这场疫情对用户的影响,远不止线下社交受到防疫政策影响那么简单。在这一行业的寒冬中,许多产业都没有了收入。现金流收紧之后,“土豪”们真金白银的“钞能力”瞬间减弱,也没了看直播的心情,陌陌的收入也因此被殃及。

由于在营收上高度依赖直播付费用户,特别是其中的“土豪“,陌陌整体用户规模的“横盘”甚至负增长,反而显得没那么重要。

真正决定陌陌增长的,只是那些金字塔顶端的少量土豪用户而已。这也是为什么陌陌在过去数个季度用户总数增长停滞,却仍能保持营收增长的原因之一。

但陌陌仍然有不可小瞧价值和优势——分析一家公司不能只看眼前的得失,还得看它过去经营行为积累下来的家底。

陌陌就是一个典型的家底很厚的公司。财报中陌陌披露,在连续21个季度的盈利后,它已经积累了大约20亿美元的现金,是目前市值40亿美元的一半,确实“不差钱”。

这种家底,也为陌陌的营收做出了巨大的贡献。刺猬公社(ID:ciweigongshe)发现,仅仅靠着吃这笔流动资金的利息,陌陌就在2020年Q1“躺赚”1.3亿人民币,几乎占到了净利润的四分之一。

陌陌的丰厚家底,一方面说明它的资金利用率不高,没有投入到运营业务上;另一方面,从陌陌披露的成本上看,这笔钱足够它应对相当长时间的成本支出,充裕的现金流,能够帮助它在面对各种突发情况时更有底气。

过分唱衰陌陌,并不符合这家公司的实际情况。对于陌陌而言,最要紧的还是尽快回到增长轨道上来。

疫情中,陌陌最受伤

一个看衰陌陌的观点经常被人提及,堪称“经典”——“千播大战”之后的后直播时代,短视频、游戏等娱乐形式比直播更能吸引人们的注意力;一些“传统”的视频App,比如抖音、快手、B站,也在持续发力直播,持续侵蚀本来就规模有限的秀场直播市场。

从用户规模的角度看,这种观点颇有道理。短视频和手机游戏日益成为主流娱乐方式,占据了用户大量使用时间。因此,人们的娱乐时间中留给直播的份额,相对减少了。

但这种观点的缺陷在于,不能解释为什么过去几年陌陌营收一直在增长——特别是短视频快速崛起成为主流娱乐方式的2017、2018年,陌陌也在高速增长,2018Q1的同比增速,一度达到了60%以上。

理解这种现象,还是要回归对陌陌本质的讨论。

和李佳琦们的电商直播不同,陌陌的直播是遍布网红帅哥美女的“秀场直播”。一些关于陌陌的报道,将陌陌描述为“中国最大的KTV”,这种形象化的表达虽然并不见得准确,却一言道出了陌陌商业模式的本质——

陌陌和KTV类似,都是通过和主播(KTV的王子、公主等演艺人员)分成,来获得主要营业收入的。

对于秀场直播而言,直播付费用户规模有一个明显的天花板:当主播和平台联手,很快就能把愿意付费、打赏的“土豪”收割得差不多。毕竟在人群中,愿意为主播单向度付出的比例很小。当增量消失之后,进入存量阶段,以直播为主业的平台增速也因此大大放缓。

陌陌的种种“败相”归根结底,还是这种以秀场直播为主的模式会进入瓶颈期。

和同行相比,斗鱼、虎牙、YY,都在2020年第一季度财报中交出了一份增长答卷,同比增速普遍接近50%。这些平台不仅有类似“秀场直播”的形式,游戏类、生活类直播同样是重要的直播内容,因此,类型更为多元化的平台就显现出了更强大的动能。

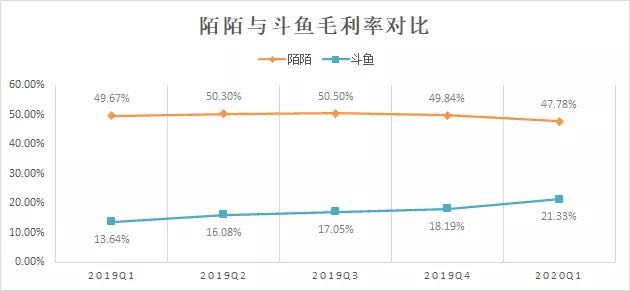

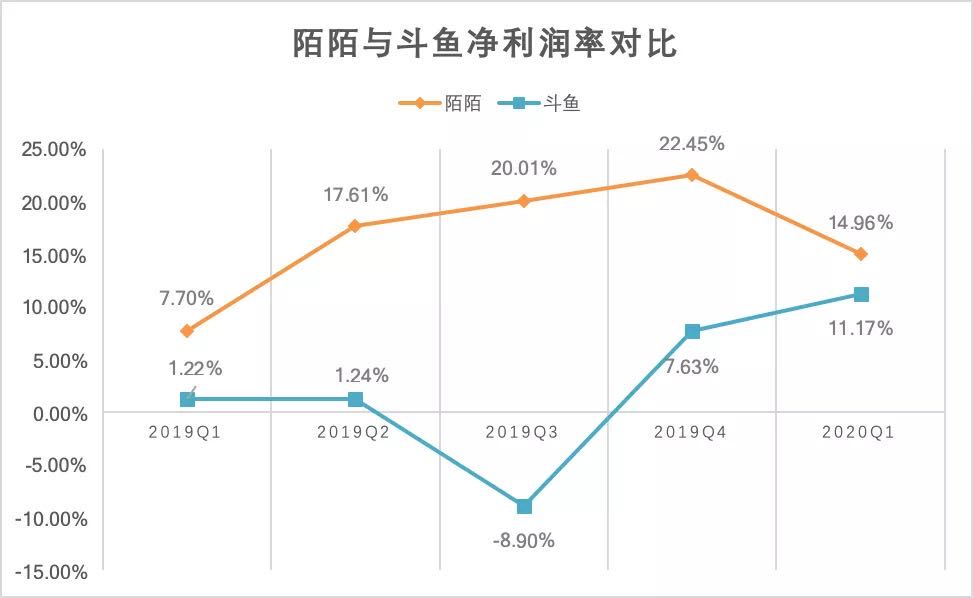

陌陌的毛利润远高于斗鱼,但从净利润率变动情况来看,陌陌的领先之势已经不难么明显了

但陌陌仍创造了一个“奇迹”——陌陌在总体收入比上季度减少了23%的情况下,在这一季度依然保持了盈利,只不过盈利比上季度减少了一半左右。

这在相当程度上要归功于陌陌和主播“分账”的盈利模式。在用户付费减少的情况下,陌陌需要支付给主播的分成也相应减少。

体现到陌陌的财务数据中,就是陌陌在2020年第一季度的营业成本,也直转而下,相比上一季度锐减了20%,与2019年同期基本持平。

也难怪陌陌能连续盈利,相比重金投入在版权采购上的视频网站,陌陌在内容上的投入微乎其微。这种做法有效控制住了成本,让陌陌在秀场直播的寒冬中,还能保持盈利。

由此看来,疫情对陌陌的影响,其实远未影响到陌陌的基本面,只是营收、利润和用户规模三大指标的下降,向市场传递出了一个空前的消极信号:在疫情期间,相比其他业绩耀眼的直播平台,不升反降的陌陌不算一个好的投资标的。

陌陌如何讲出新故事?

陌陌交出的这份财报也并不是没有亮点。

首先,和直播营收相比,陌陌的增值服务成为了一个稳定的现金流来源。

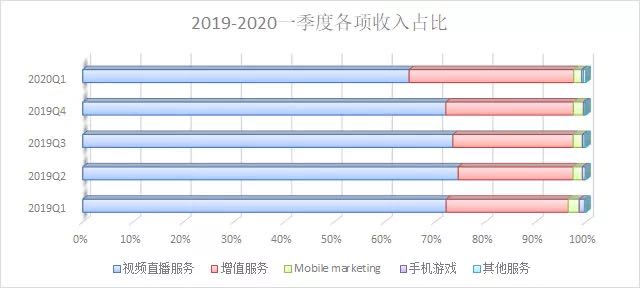

从收入结构来看,2020年一季度视频直播服务收入比重有所下降,从上一季度72.17%下降到一季度的64.88%;增值服务带来的收入占比提升,由上一季度25.37%增长到一季度32.71%。

尽管直播带来的营收仍占主要部分,增值服务在陌陌的收入来源中越来越重要

在直播营收大幅下降的背景下,增值服务受影响很小,只下降了百分之一左右。回溯以往的财报,陌陌在增值服务上的表现一直不错,排在营收比重中的第二位,增幅不大但相对稳定。在疫情的影响下,不难看出增值服务对于陌陌营收的重要性。

一般来讲,互联网公司提供的增值服务,主要是指免费服务基础上的附加服务。比如我们使用QQ、百度网盘、Keep等产品时,它们的基础服务是免费的,但它们提供的诸如黄钻、VIP和会员之类的收费项目,就可以视为增值服务。

相比并不稳定的直播打赏分成,增值服务虽然单次收益比不上“土豪”用户的氪金,但相对来说比较稳定,也更“普适”,普通的付费用户也能消费得起,积少成多也能产生巨大的商业价值。当年的QQ,正是靠着QQ秀、QQ会员和五颜六色的“钻”,成为了腾讯的营收主力。

这种模式在同样主打社交的陌陌和探探中,也一样适用。如果能进一步挖掘增值服务的价值,陌陌目前过度依靠直播收入的营收结构也将得到改善,降低“土豪”用户变化带来的不利影响。

单位:人民币千元

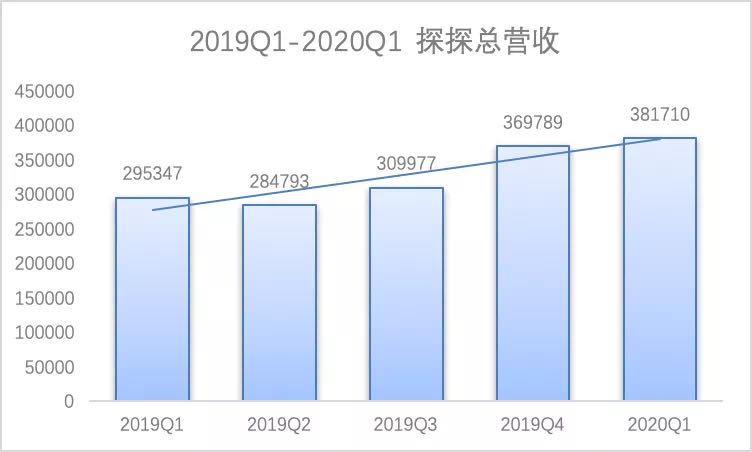

财报的另外一个亮点是,尽管探探仍然在亏钱,但探探的营收却在2020Q1保持了持续增长,净亏损也从去年同期的5.98亿减少到了1.65亿。

收购探探以后,陌陌不仅消除了陌生人社交领域最直接的竞争对手,还收获了另外一种盈利模式——陌陌主要靠直播,探探则高度依赖增值服务。在疫情的考验下,显然增值服务的盈利模式更为“可靠”。

但陌陌和探探的整合仍然是个问题。完成收购之后,探探在商业化(也就是增值服务)上一路飞奔,付费会员数量增长的同时,却付出了优质用户流失、用户体验下降的代价。

2019年5月初,探探还因涉黄等问题被下架整改。从长期看,探探能否助力陌陌走出停滞期,还存在一个大大的问号。

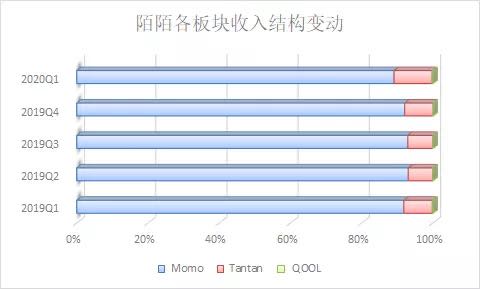

2020Q1 探探对陌陌整体营收贡献有所提升

好的迹象是,在2020年第一季度,探探的收入占整体收入的比重有所提升。

此外,尽管财报没有太多提及,陌陌的出海业务和新产品,也是陌陌讲出“新故事”可能的发力点。

Olaa在谷歌应用商店的介绍图

2019年11月,陌陌在东南亚市场推出了一款基于地理位置的陌生人社交产品Olaa,可以和附近的人“SayHi”,对方回复后才可以进一步交流,有些像早期的陌陌,很重视隐私的保护。目前,这款产品在谷歌应用商店Google Play获得了27000多份评价,评分4.3(满分5分),相对来说成绩还算不错。

陌陌的创新产品矩阵也不容忽视——去年火遍朋友圈的视频换脸产品“Zao”,就是陌陌旗下的产品。尽管存在着不少争议,但它的流量没得说。

目前,陌陌的社交产品矩阵中已经有包括哈你、是他、瞧瞧、Cue、赫兹、MEET在内的6、7款App。如果能有新的突破,陌陌也将能讲出新的故事。不过目前来看,大部分产品仍然寂寥无闻,在国内海量的社交产品中折戟沉沙。

但可以确定的是,即使陌陌做出改变,这种改变后的效果也将是长期的。就连陌陌也在本季度财报中预测,它将在2020年第二季度延续下滑的趋势,预测2020年第二季度的净营收在38亿至39亿元人民币之间,同比降低在8.5%至6.1%之间。陌陌的这个”非常时刻“,也将比过去任何时候都要”非常“。

(本文不构成且不应被视为投资建议,请知悉。)

参考资料:

1、财经《陌陌的非常时刻》作者:张珺

2、阿尔法工场《当100名主播决定陌陌的命运》作者:格先生与费先生