宠物概念股近期活跃,A股市场宠物经济板块上市公司或再添一员,新成员的细分业务为宠物纸尿裤。

天津市依依卫生用品股份有限公司(下称依依股份)自新三板摘牌后日前提交了招股说明书(申报稿)。公司拟在深交所中小板公开发行不超过2358.34万股,募资6.20亿元,用于生产宠物垫项目、宠物尿裤项目和补充流动资金。

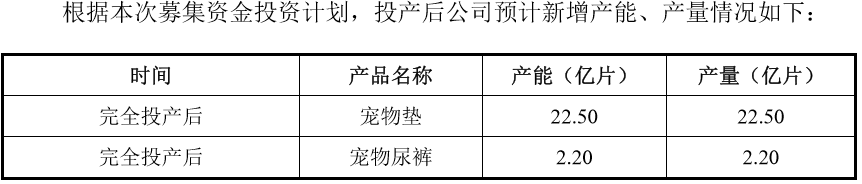

然而,宠物尿裤2019年产能利用率仅42.97%,依依股份还计划募资1.14亿元扩产能。

值得注意的是,上市前夕,依依股份出现两项异动。一项是,2019年公司本处于业内较低的毛利率大增约9个百分点,增长幅度约70%,进而使得公司净利润激增2倍突破了1亿元。另一项是,招股书提交前半年内,多家PE突击入股,当时公司估值超过10亿元。

这家九成业务在海外、五成营收在美国、代工贴牌的宠物尿不湿公司,在贸易摩擦及疫情影响的叠加之下,今年大概率会出现业绩变脸。

毛利率激增后仍垫底同行

宠物卫生用品行业在国内尚属新兴行业,依依股份若成功上市,将成为A股市场上首家宠物卫生用品的上市公司,也将成为继中宠股份(002891.SZ)、佩蒂股份(300673.SZ)后第三家宠物概念股。

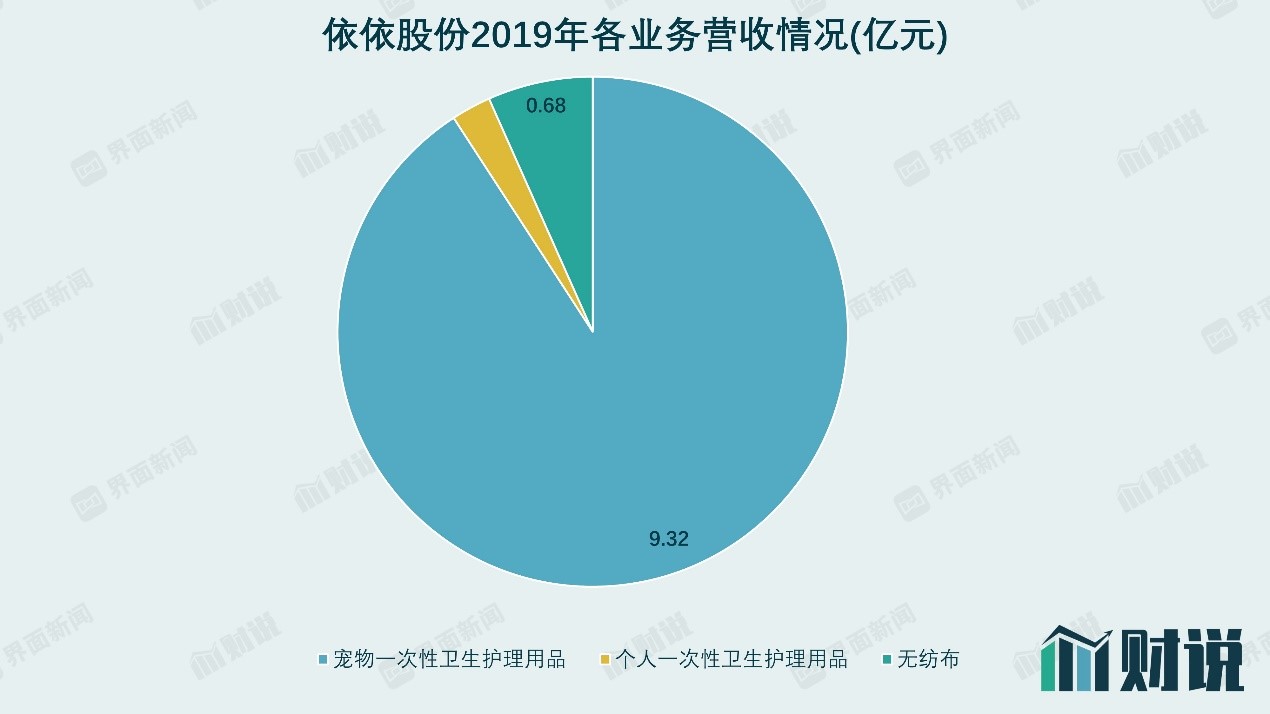

依依股份成立于2005年,位于天津市。公司最初从事个人一次性卫生护理用品,至2009年,才改为宠物一次性卫生护理用品为主,个人一次性卫生护理用品为辅。

在宠物一次性卫生护理用品、个人一次性卫生护理用品和无纺布三块主营业务中,宠物一次性卫生护理用品收入占主营业务收入比例已超过90%。

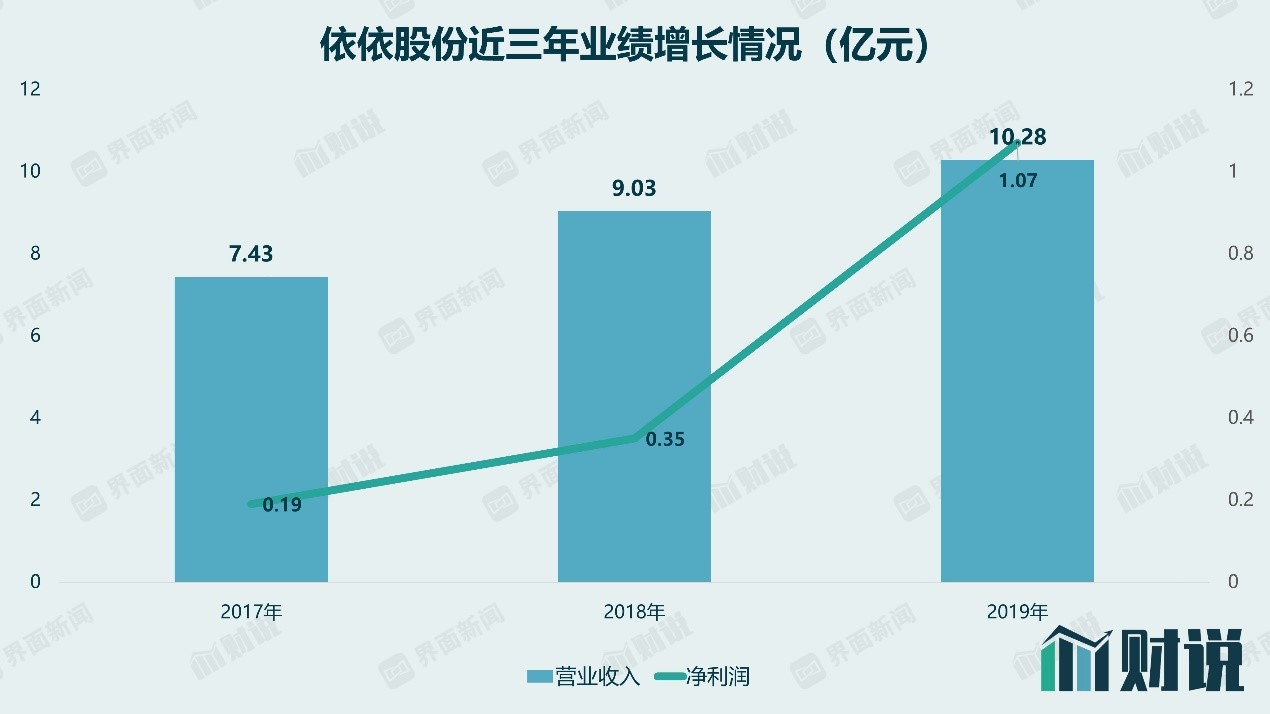

依依股份近年的业绩增长表现十分抢眼,营收在去年突破了10亿元关口,净利润也破亿元。

招股说明书显示,2017年-2019年,依依股份分别实现营业收入7.43亿元、9.03亿元和10.28亿元,期间对应的归属于母公司所有者的净利润分别为0.19亿元、0.35亿元和1.07亿元。

营收增长平稳,而净利润近两年的复合增长度高达1.37倍,尤其是2019年,净利润激增超过2倍。

依依股份2019年营收同比增长13.76%,净利润同比增长201.57%。净利润增幅远高出营收增幅,原因在于依依股份毛利率的增长。

近三年,依依股份主营业务综合毛利率分别为14.49%、12.91%和21.89%。2019年毛利率增长多达约9个百分点。

为何上市前毛利率激增?

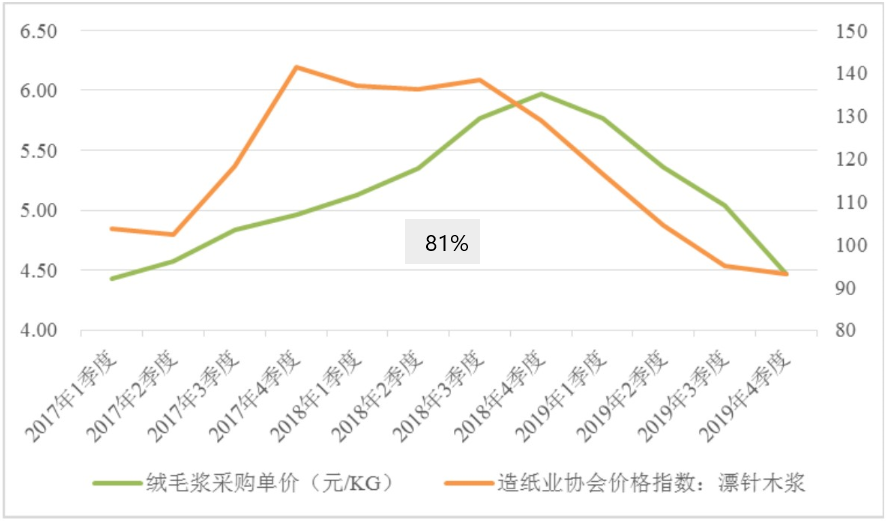

生产宠物垫和宠物尿裤的五大类原材料中,绒毛浆、卫生纸成本合计占比约35%,二者近三年出现大幅波动。

自2017年第三季度,绒毛浆价格出现巨幅上涨,至2018年末维持在历史高位水平,2018年6月较2017年1月涨幅超过30%。2018年末至2019年末绒毛浆价格呈现下降趋势,并在2019年末降至上涨前的水平。

卫生纸价格同样与绒毛浆呈正相关趋势。

由图表的趋势可见,2019年四季度主要原材料成本回归至2017年一季度的水平。照此来看,2019年的成本理应与2017年差距不大,不过这两年的毛利率差距也高达7.4个百分点。

对此,依依股份称,这与公司调价机制有关。公司新价格的执行时间从2018年第三季度起,因而到2019年价格提高了,原材料价格下降了,毛利率水平上升了。

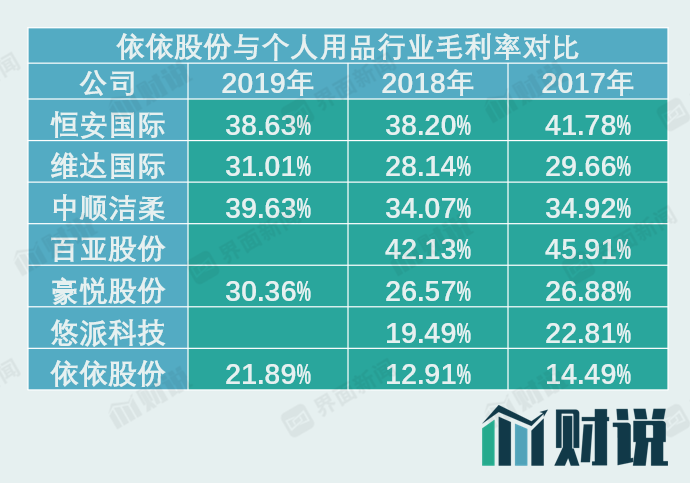

值得注意的是,依依股份的毛利率在大幅增长后,仍远远落后于行业同仁。

若与同为宠物经济板块的佩蒂股份相比,以宠物食品为主业的佩蒂股份2017年至2019年的销售毛利率为37.27%、34.76%和24.97%。中宠股份近三年销售毛利率也均超过23%。

若与一次性卫生用品比较,依依股份也是垫底全行业。一次性卫生用品行业平均毛利率水平均超过30%。

自有品牌占比较低,是依依股份的一大痛点。其国外主要采用ODM/OEM模式向大型宠物用品品牌运营商、商超和电商平台销售产品。无自有品牌溢价,这或许是公司毛利率难提升的原因之一。

依依股份两大拳头产品毛利率表现差异明显。2019年宠物尿裤的毛利率高达49.45%,而宠物垫的毛利率不到其一半,仅有20.66%。2017年和2018年,宠物垫的毛利率更是低至11%左右。

此外,若成功上市,依依用品还将晋升为“口罩概念股”中的一员。

无纺布是生产一次性卫生护理用品的主要原材料之一。公司旗下全资子公司天津市高洁卫生用品有限公司(下称高洁有限)主要生产无纺布产品,这正是防疫物资口罩及防护服的原材料之一。2020年3月,面对新型冠状肺炎疫情的持续蔓延,高洁有限以无纺布为原材料,开展了民用口罩的生产销售,目前日产口罩约30万只。

不过,当前资本市场对“口罩概念股”的热情已过去,这一概念对依依股份的加分有限。

今年业绩或大幅下滑

不仅毛利率表现不尽人意,依依股份业绩高增长的背后持续性难料,更大的可能是在今年或出现大幅滑坡。其原因有三。

首先,依依股份的营收来源超过90%依赖海外市场。

公司主要客户包含美国 PetSmart、沃尔玛、亚马逊、Chewy、日本JAPELL、日本ITO、日本山善、日本永旺等连锁零售商、宠物用品连锁店以及宠物用品网上销售平台。

美国关税对依依股份影响较大。

2019 年9月1日起,美国对从中国进口的3000亿美元商品加征15%的关税,依依股份出口的宠物垫、宠物尿裤等产品,在加征关税商品之列。

2020年2月14日,美国又将关税降至7.50%。再到3月10日,美国贸易代表办公室公布加征关税商品的排除清单后,依依股份的产品又无需缴纳关税。

牵一发而动全身,中美贸易关系对依依股份的业绩波动影响较大。美国是全球宠物市场最大消费地,2019年公司对美国销售金额为5.74亿元,占主营业务收入比例为55.97%。

因此,若未来美国再次上调相关产品关税,成本上升,需求下降,依依股份业绩堪忧。

为此,依依股份也积极开拓美国之外的市场,包括在国内市场的推广。

2018年,依依股份在北京成立了销售办事处,重点拓展宠物医院、宠物店等渠道。随着在线零售业的兴起,公司也在天猫、京东等电商平台上开设商城。

然而,两年的努力收效甚微,2019年公司海外业务占比还在攀升,2017年至2019年,公司产品境外销售收入占主营业务收入比例分别为88.42%、90.76%和91.01%。

当下海外市场竞争加剧,越南、泰国等新兴经济体也逐渐加入到国际市场竞争中,其人工成本低廉,未来可能在国际市场上对中国宠物用品制造企业形成一定的冲击。

其次,新冠疫情的冲击加剧了国际贸易的摩擦,外贸市场面临的考验加大。

疫情在全球的持续蔓延已影响到了国际经贸、人员往来。且因隔离措施、交通管制等防疫管控措施的影响,依依股份的采购、生产和销售等环节也受到一定程度的影响。

若疫情持续蔓延得不到有效控制,对依依股份来说极为不利。

此外,虽然依依股份当下是国内宠物用品行业龙头,但这个地位却未能得到有效巩固,公司无明显的优势。

一来,目前缺少明确的宠物卫生用品生产标准,宠物卫生用品的生产不存在明显的投资障碍,宠物卫生用品行业进入门槛较低。二来,依依股份自主品牌占比过低,难以形成品牌护城河。

产能利用率43%还有必要扩产能?

依依股份IPO募资的必要性也存疑。

此次依依股份计划募投项目均为公司拳头产品扩产。其中宠物垫项目拟投资金3.86亿元,宠物尿裤项目拟投资金1.14亿元,同时还有1.2亿元计划补充流动资金。

依依股份宠物垫2019年产能利用率为97.42%,扩产还在情理之中。然而,其宠物尿裤2017年-2019年的产能利用率仅有44.16%、34.11%和42.97%。

公司宠物尿裤2019年产能1.86亿片,产量0.80亿片,销量0.78亿片。照计划,依依股份本此募资项目投产后,预计新增宠物尿裤产能2.20亿片。

当下年销量仅不到0.78亿片,新增后产能将扩大至超过4亿片。

在宠物尿裤产能过剩的情况下,却还要募资新增产能,却让人匪夷所思。新增的产能如何消化?募投资金能否最大化地达到使用效率?融资带来的业绩效益如何?

此外,1.2亿元补充流动资金的必要性也存疑。截至2019年12月31日,公司账面货币资金1.12亿元,较2018年末增加9612万元。同时,依依股份资产负债率为24.42%,也明显低于行业可比公司均值47.59%。

资本半年前突击入股

依依股份在提交招股书前,有PE资本突击入股,一旦公司成功上市,这些机构在不到一年的时间时收益不菲。

依依股份控股股东及实际控制人为高福忠、高健父子,二人合计持有公司49.37%的股份。公司于2017年1月5日挂牌新三板,2019年10月17日摘牌。

在其摘牌后的一个月内,依依股份迅速完成了一次增资扩股。公司以14.742元/股的价格发行了970.12万股,募集了1.43亿元资金。

当时入股的PE包括乔贝昭益(持股3.64%)、横琴架桥、深圳架桥、广州架桥(3家共持股5.76%)、深圳印纪(持股2.88%)、晋江泓石(持股1.44%)合计6名机构投资者。其中乔贝资本为老股东,其余股东为新增股东。

增资完成后,这6家机构所占股份13.72%,伊伊股份此轮融资估值达10.43亿元。而入股前一个月依依股份在新三板摘牌时,市值为8.80亿元

除乔贝昭益外,其余5家均与实控人父子签署了回购条款等特殊权利安排的补充协议。不过,在提交招股书前夕,这几方又协商终止了上述协议。具体协议条款并未详细披露。

此次,以募集资金及股份占比计算,依依股份此次融资估值在24.80亿元,这些PE机构所持股份增值超过一倍。

中宠股份、佩蒂股份年内股价均涨幅超过两成,二者市盈率已超过70倍。若依依股份能够冲刺IPO成功,股东们更是收益不菲。

同样突击入股东还有一位自然人,伟星股份(002003.SZ)副董事长、董事,伟星新材(002372.SZ)董事张三云。此人在2019年11月9日,以1509.45万元的价格,从原股东王俊英手中,拿下113.78万股股份,持股比例1.61%。

一旦依依股份成功上市,张三云也将在短期内收获数倍的回报。