记者 |

控股股东股权质押高企,财务数据真实性曾受到监管关注的金徽酒(603919.SH)被“复星系”看上了,郭广昌还计划入主成新实控人。若一切顺利,这也将成为“复星系”控股的第一家酒水上市公司。

光环之下,金徽酒5月29日复牌后直接拉升涨停,收报15元/股,成交2.35亿元。“复星系”为什么会看上西北区域酒企金徽酒?金徽酒还面临哪些问题与挑战?两者又能带来怎样的化学反应?

净利增长停滞

据金徽酒5月27日晚间公告称,控股股东亚特集团与上海豫园旅游商城(集团)股份有限公司(即“豫园股份”,600655.SH)签署《股份转让协议》,拟以12.07元/股的价格协议转让其持有的1.52亿股,占公司总股本的29.99998%。因上述重组事宜,金徽酒于5月26日至27日停牌两日。

金徽酒称,本次股权转让实施完成后,公司控股股东将由亚特集团变更为豫园股份,公司实控人将由李明变更为郭广昌。

同时,豫园股份也发布对外投资提示性公告称,公司拟通过协议转让的方式,收购甘肃亚特集团持有的1.52亿股金徽酒股份,交易总价款约为18.37亿元。

作为“复星系”中的重要组成部分,豫园股份及郭广昌的入主,意味着金徽酒接到了一封加入复星系版图的邀请函,成为“复星系”控股的第一家酒水上市公司。2017年,复星集团曾作价66亿港元接手朝日啤酒持有的青岛啤酒部分股份,成为其第二大股东。此后的两三年时间里,青岛啤酒市值翻倍。

“复星系”入主,又会为金徽酒带来怎样的改变?

资料显示,金徽酒主营业务为白酒生产及销售,其前身为中华老字号白酒“陇南春”,发迹于甘肃省陇南徽县伏家镇。2016年3月,金徽酒携亮眼业绩成功登录上交所,成为甘肃第二家上市白酒企业。虽在全国酒类市场名号算不上响亮,金徽酒其实为西北地区主要的白酒品牌之一。

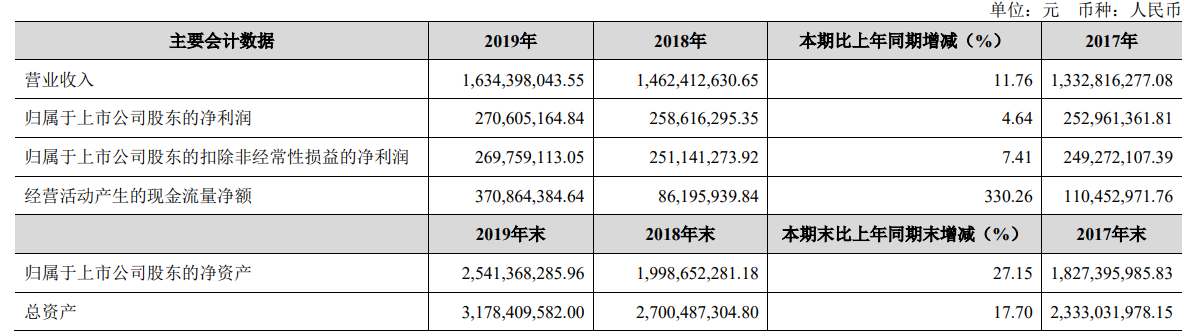

然而,虽然营收连年攀高,金徽酒近年来的净利润增速却算不上理想。财报显示,2016年至2019年,金徽酒实现营收分别为12.77亿元、13.33亿元、14.62亿元、16.34亿元;实现归属于上市公司股东的净利润分别为2.22亿元、2.53亿元、2.59亿元、2.71亿元,分别同比增长约33.81%、14.02%、2.24%、4.64%。

产销量方面,2019年,金徽酒百元以上的高档产品产量同比增加16.02%、销量同比增加25.29%,低档、中档产品产销量同比变动不大。

这直接影响了金徽酒的产品结构,报告期内该公司高档产品营收提升26.42%至6.72亿元,成为新的利润增长引擎;30元至100元的中档产品仍为营收支柱,营收占比同比增加2.93%;30元以下的低档产品则不断萎缩,营收占比同比下滑了两成。

大本营发展受困

作为区域型酒企,金徽酒不可避免地面临着一线市场萎缩,急需开拓周边区域市场的沉重压力。

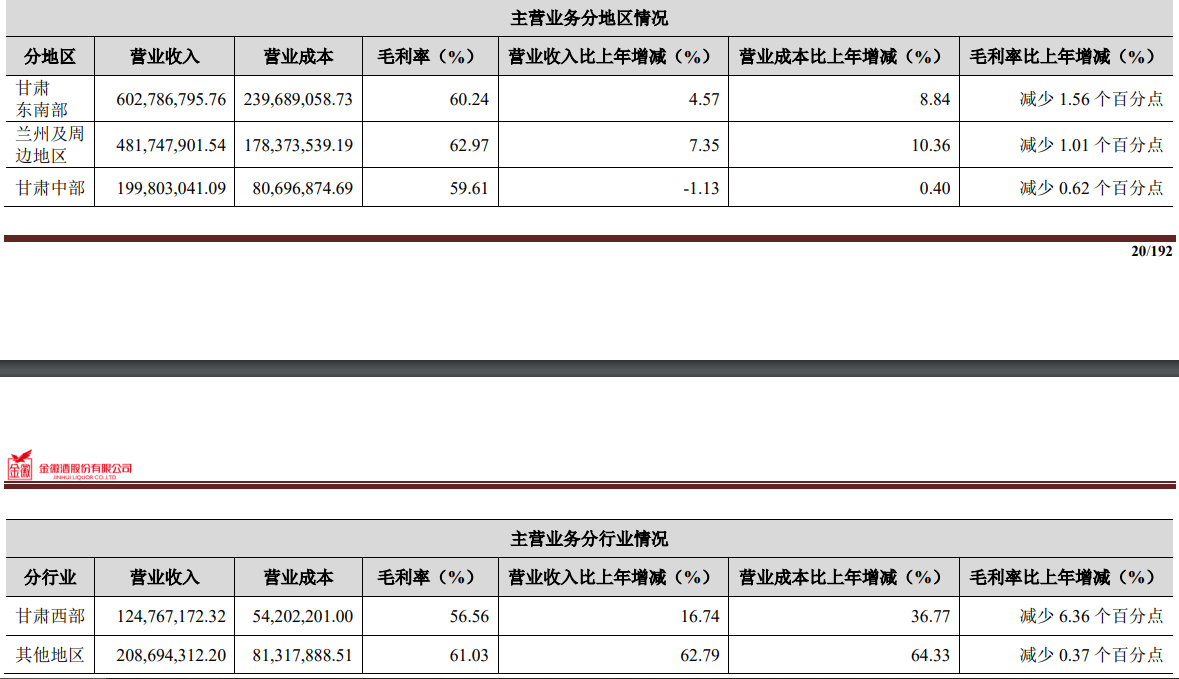

财报显示,2019年,金徽酒主要区域市场甘肃东南部、兰州及周边地区、甘肃中部、甘肃西部、其他地区营收同比变动幅度分别为4.57%、7.35%、-1.13%、16.74%、62.79%。可以看到,除了在其他地区实现营收大幅增长,公司在甘肃多个地区营收增速并不理想。

对比2018年,金徽酒在上述各区域实现营收同比变动幅度分别为13.78%、7.23%、-9.10%、38.09%、18.80%。金徽酒在其大本营的市场增速出现减缓。

而根据金徽酒日前披露的《五年发展战略规划纲要》,公司计划利用五年时间,即到2023年实现主营业务收入30亿元,归属于母公司净利润6亿元。

留给金徽酒实现净利翻番的时间仅有三年,拓展新区域市场已十分紧迫。

5月19日,金徽酒董事长周志刚曾在一场在线发布活动上表示,目前,金徽酒确定了“立足甘肃、发展西北、有序推进、重点突破”的发展策略,在甘肃市场采取全价位、全渠道、全覆盖,提升百元以上产品占比的方式巩固金徽酒在甘肃市场的龙头地位;在牢固把控甘肃市场的同时,积极开发宁夏、陕西、新疆、内蒙古、青海市场,瞄准百元以上消费群体,抢占市场份额。

但在疫情影响下,区域酒品市场的固守、酒品消费者的习惯改变等因素叠加之下,金徽酒能否占得先机?

“2019年陕西省酒品市场总额有80亿元,那么金徽酒占据1%即8000万元是没有问题的,未来还将出现增长。”一位陕西酒业资深从业人士认为,目前来看,金徽酒甚至在西凤的“老家”宝鸡凤县都打开了部分市场。

上述业内人士认为,单看陕西市场,金徽酒将是陕西省内酒品市场的强势产品,该公司在陕西省内的市场布局及推广策略,优于以西凤酒为代表的陕西本土酒企,足以见其专业性和影响力。因此对金徽酒此后的市场前景较为看好。

“易主”的不确定性

控制权转让之际,控股股东质押高企成为悬于金徽酒上空的“阴云”。

公告显示,截至5月28日,控股股东亚特集团持有金徽酒2.62亿股,持股比例为51.57%,累计质押公司股份2.03亿股,占公司总股本的40.02%,占其持有公司股份总数的77.61%。金徽酒称,上述股票质押事项有可能造成导致本次交易无法继续推进的风险。

控股股东亚特集团此时“脱身”,背后是否存在其他问题?

资料显示,媒体在2017年报道称,金徽酒披露的前五大客户销售数据与税务数据相差甚远,上市公司整体业绩真实性存疑,引发监管层关注。

上交所曾就此事向金徽酒发函问询,要求金徽酒披露的信息包括,媒体报道内容是否属实,金徽酒公司前期信息披露是否真实、准确;金徽酒2012年至2016年前五大客户的名称及向其销售的金额;媒体报道所涉经销商历年对外实际销售公司产品的金额。同时,上交所还要求金徽酒首发上市保荐人及年审会计师就上述事项进行核实并发表意见。

在2017年5月16日披露的回复函中,金徽酒否认存在信批错误,称公司历年前五大客户收入真实、准确。媒体所采访均为经销商部分经营者,有意忽视经销商其他股东、家庭成员、亲属或店员、分销商等名下付款及销售情况,导致经销商销售数据与财报披露数据存在差异。

财报显示,2019年,金徽酒靠大客户撑业绩的局面仍旧。报告期内前五名客户销售额3.07亿元,占年度销售总额18.96%;2016年,该公司前五名客户销售额1.99亿元,占年度销售总额15.62%。