文 | 李胤烽 孟令稀

编辑 | 陈臣

5月25日,央行研究局课题组刊发文章《客观看待第一季度银行业利润增长》(下称“文章”),称不排除年内出现银行利润增速零增长或负增长的可能。文章认为,由于我国金融周期与经济周期不完全同步,不良贷款风险暴露存在一定滞后性,加之疫情以来银行业对企业实施延期还本付息等政策,在资产质量承压情况下,后期银行恐面临更大的不良贷款处置和资本消耗压力。

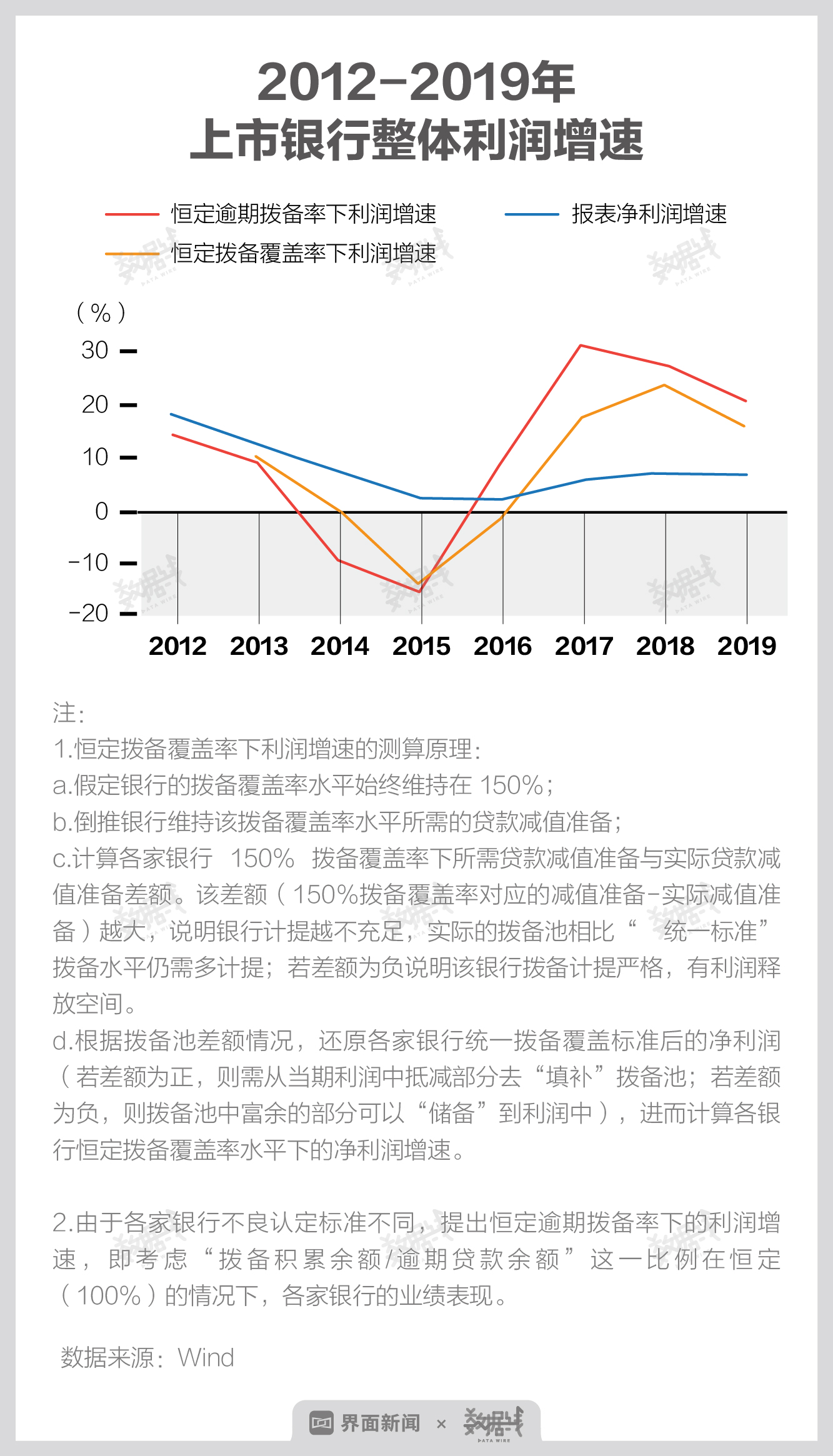

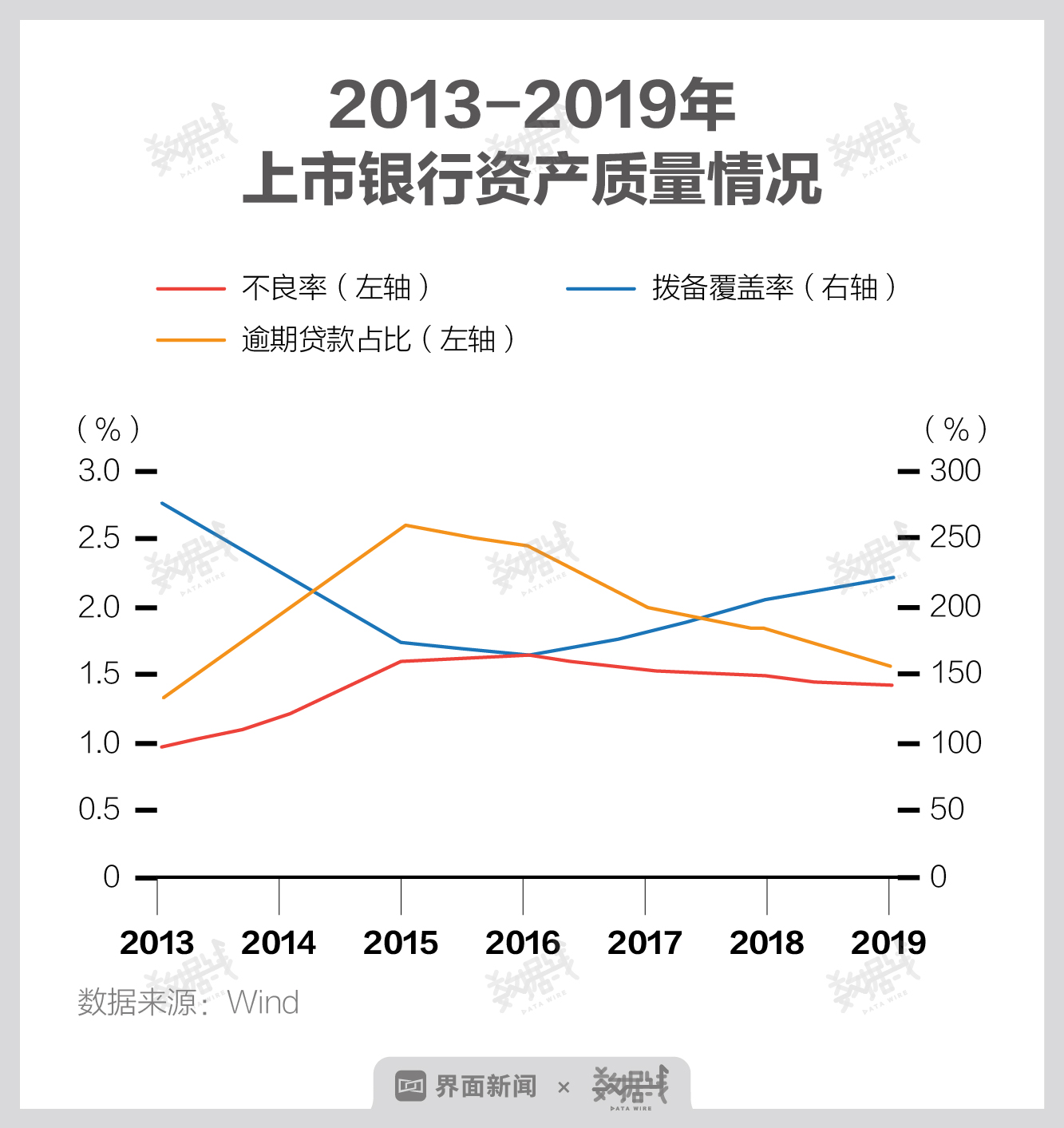

若考虑到各家银行的拨备覆盖率和不良认定标准等,近几年上市银行的景气度已经开始下行。

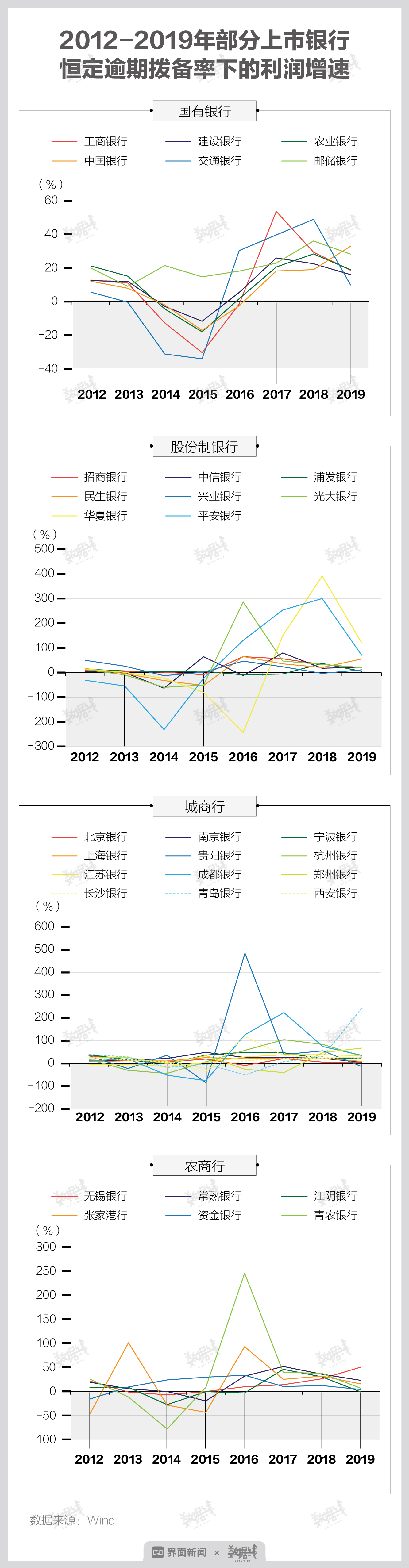

据国盛证券研究所测算,2019年,上市银行恒定拨备覆盖率下利润增速回落至16.44%,恒定逾期拨备率下利润增速也降至21.6%。这两个增速相比报表利润增速更“锐化”,且对拐点的提示更“提前”。(“恒定逾期拨备率”在“恒定拨备覆盖率”框架上,额外考虑了不良认定因素, 可进一步放大、客观地观察银行经营情况的变化, 从而更敏感、透彻的说明问题。)

分阶段来看,2015年前,银行业经营压力大,不良加速暴露;2016-2018年,银行资产质量持续改善,行业进入复苏阶段;2019年以来,一方面随着宏观经济下行压力加大、行业性零售信用风险增加,银行资产质量改善速度开始放缓,另一方面息差下行加大银行收入增速也见顶回落,行业景气度或将整体开始下降。

从上市银行的资产质量来看,银行业不良率从 2005年17.9%的水平到快速下降到2008年的3%以下。2016年以后,银行新增不良压力大幅缓解,资产质量改善带动银行利润迅速上升。多数上市银行都处于不良率下降,拨备率提升的状态。

从多家银行来看,大多数银行的恒定逾期拨备率下利润增速都在2014-2016年快速下降,然后在2016-2018年逐步恢复,2019年景气度又开始下降。

从2019年开始,银行业整体就有利润增速减缓的趋势。受2020年疫情影响,在资产质量承压的情况下,银行是否还能保持利润高速增长?