文|来咖智库

5月22日,电商平台拼多多(NASDAQ:PDD)发布2020年第一季度财报。

从财务数据上看,拼多多的这份财报可以说是有喜有忧,喜的是用户数仍旧保持了较高速的增长,忧的是收入增速放缓,同时亏损进一步扩大。

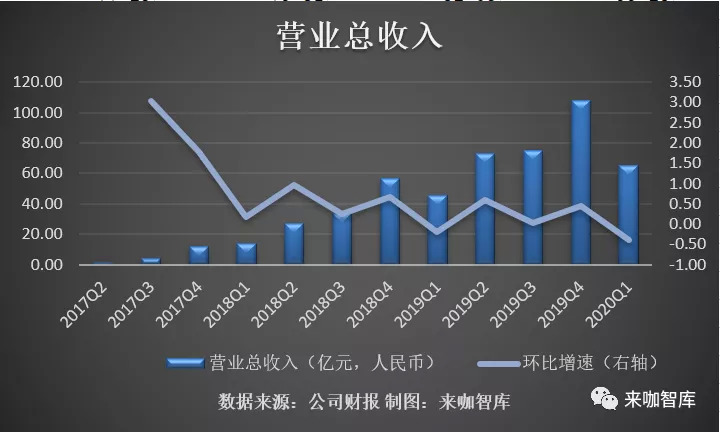

财报显示,2020年第一季度,拼多多的收入达到65.41亿元,超过了彭博统计的分析师一致预期,本季度收入同比增速为44%,但环比增速为-39.40%创下了历史新低。

不过,市场还是认为拼多多交出了比较漂亮的答卷,因为体量已经到了一定规模,增长速度放缓是很正常的,而且用户增长也非常亮眼。截至本文发稿,拼多多逆市上涨8.5%

财报显示,在截至2020年3月31日的前12个月内,拼多多的年度活跃买家数达6.28亿,单季度劲增4290万,继续保持用户的高速增长势头。与2019年同期相比,活跃买家数更是增加了1.85亿。这也是拼多多受到资本市场认可的重要因素。

从“0”起步,发展到服务超过6亿买家,拼多多只用了不到5年的时间,创造了电商领域的新纪录。而在最新一季度,拼多多仍然保持了40%以上的用户增速。同时,拼多多的单用户消费额也在稳步提升。截至3月底,平均到每位活跃买家的年度支出金额达到1842.4元。在2019年底,这一数字为1720.1元。

01、一季度的补贴带来了用户和GMV

营收情况。财报显示,拼多多1Q20实现营收65.41亿元(+44%yoy),其中广告收入54.92亿元(+39% yoy),占比84%;交易佣金收入10.49亿元(+ 75.7%yoy),占比16%。

当前广告收入占总收入的比重为84%,佣金收入占比为16%,广告收入占比下降主要是受Q1疫情影响,仅为季节性影响,格局基本保持稳定。

毛利率情况。1Q20整体毛利率为72%,较19年同期80.8%,同比下降8.8个百分点,但整体处于相对稳定区间。

运营费用情况。1Q20销售费用率为112%,较19Q1的108%,同比上升4个百分点,主要由于推广费用和相关用户补贴成本增加;1Q20管理费用率为5%,与19Q1保持持平;

1Q20研发费用率为23%,同比增长8个百分点,环比上升11个百分点,研发费用增加主要由于研发人员和相关云服务成本增加所致。

用户情况。1Q20拼多多MAU达4.87亿,同比增长68%;年度活跃买家达6.28亿,同比增长42%

02、难逃疫情影响,净亏损扩大

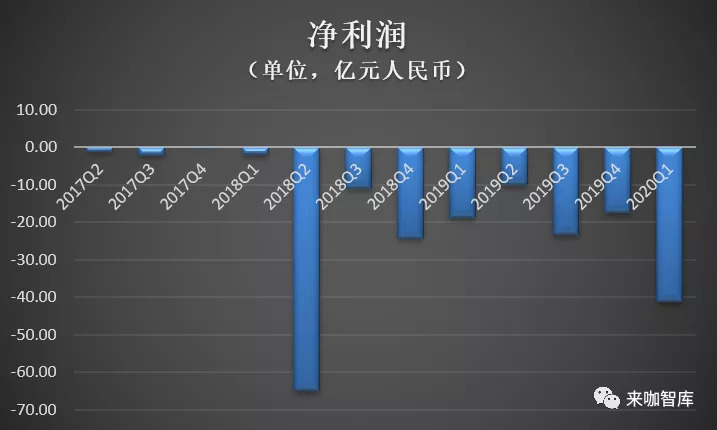

财报显示,Non-GAAP归普净亏损达31.7亿元,对比去年同期净亏损为人民币13.79亿元。

拼多多方面解释,亏损扩大主要有两个原因:

一方面是疫情期间,为了帮助平台上的商家,拼多多在保持0佣金的基础之上,主动继续降低商家在平台上的营销成本,并将大量的免费流量资源优先给到了用户最需要的医疗用品,因此在交易额翻倍增长的情况下,营收只实现44%的增长。

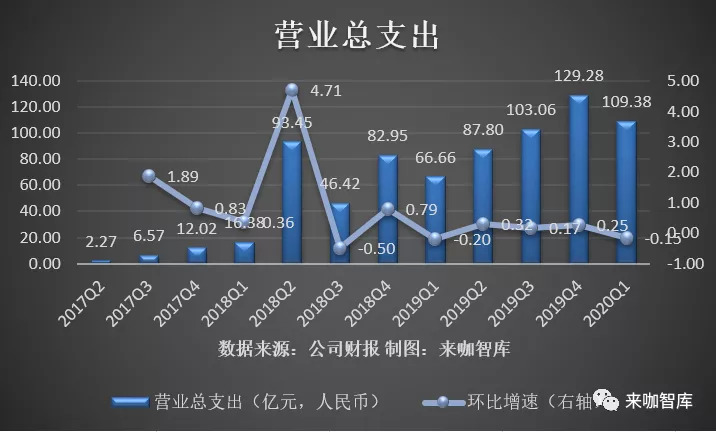

另一方面,拼多多继续加大在技术、产品和商品直接补贴上的持续投入。多多直播让用户可以与商家有更好的互动,这些都会带来更高的宽带成本。同时,拼多多百亿补贴持续在线,不断给用户提供更加有性价比的品牌商品,这一季度,平台的销售与市场推广费用达到了72.97亿元。

20Q1拼多多现金及现金等价物和短期投资合计 426亿元,公司现金储备充足,百亿补贴仍会持续,并不断扩大补贴的品类与商品数量。疫情期间,拼多多积极帮助农户、企业解决滞销问题,缓解经营压力。5月以来,拼多多日均在途物流包裹数已超过6500万件,较3月上涨30%。

业绩会问答实录

Q:尽管有疫情影响,但是Q1的GMV依旧保持快速增长,背后的核心驱动是什么?另外我们的直播业务有什么进展?

A:GMV的增长反应出我们不断在用户增加方面的投入是有效的,用户ARPU值和消费频次都在不断提升,其实从2月开始,我们平台的消费已经在不断恢复,在3月中旬,平台的包裹量达1500万件。

关于直播方面,其实我们1月份才开始,我们认为直播是一个非常有效的引流方式,通过直播可以打破很多线上消费方面的障碍,比如直播可以让很多商品更好地展示给用户,比如海鲜,珠宝等,非常有利于提升用户在平台的消费频次。

Q:公司提到说一季度用户增加了日用品的购买,可否具体介绍一下有哪些产品的销量出现增长?公司计划今年增加哪些品类的商品?

A: 疫情的影响是暂时的,一季度各品类商品的销售占比跟以往没有很大区别,贡献最大的依然是服装和快销品。疫情最严重的时候,服装受到了一些影响,但是整体来说,各个品类的销售都有增长。另外,公司一直都在评估用户兴趣和需求的变化,来相应调整平台销售的产品和品牌。从去年开始,公司在获取用户信任方面的投入已经开始取得回报,特别是化妆品和消费电子业务上的销售,我们预计今年会有不错的成长,当然其他品类的销售也会继续增长。

Q:我们未来对于加速GMV和用户增加有什么策略?另外C2M方面我们有什么进展?

A: 我们一直给用户他们想要的,这是提升GMV的驱动,我们从Q1也看用户的增长和购买频次的提升说明了用户对于我们平台的信心在增加,我们将持续在用户获取方面加大投入。

关于C2M,那其实还需要很长时间的发展,是个长期趋势,我们也会长期投入;2019年的时候,我们合作伙伴达160家,我们也在和各个地方政府合作,也将加速我们在C2M方向的布局和进展。

Q:一个有关费率的问题,GMV的增长基本上是强劲的,并且在这种困难的情况下,您以免费流量为中心来补贴商家。因此,您是否认为需要在下个季度及以后的恢复期继续补贴他们?而且,如果您不像以前那样给予那么多的补贴,是否会对未来的GMV产生负面影响?

A:正如我之前提到的,我们的费率,或者说3月以来在线营销服务的收入,已经恢复到非常正常的水平。其次,正如我提到的,到3月中旬,我们每天发送5000万个包裹。因此,对于我们的平台,这两种业务势头都已恢复到相当正常的水平。

Q: 拼多多的GMV增长了99%。接下来,我们进入后疫情时代的GMV增长加速模式了吗?

A:疫情期间,我们对生态系统、合作伙伴和用户进行的投资对于整体业务发展势头是积极的。

3月初以来,用户和商家方面都在试图赶上他们在第一季度中所失去的很多时间。因此,我们当然会看到商家愿意花更多的钱与用户互动。这在某种程度上应该有助于消费。

但更重要的是,从我们的角度来看,我们确实认为用户如今的购物频率更高,ARPU值也更高。对于第一季度而言,疫情无疑对业务产生了积极影响,即使对于GMV也是如此。现在,中国所有行业都已重新开放,社会正在恢复正常。因此,所有方面的增长率都应该恢复到正常水平。但是,这种负面影响或正面影响有多大,疫情将如何影响我们的业务。短期内不会那么重要,让我们看下一个季度或下个季度。长期而言,在2年或3年的时间范围内,这种影响将是巨大的,无论是积极的还是消极的,因为我相信线上和线下的某些用户行为都将发生根本性变化,供应链将呈现一种新常态,新常态是否有利,现在很难说。现在,我认为我们处于下一个繁荣阶段的良好位置。