文|洞察IPO 潘妍

3月26日,中科寒武纪科技股份有限公司(简称“寒武纪”)向上交所递交了招股书文件。《洞察IPO》发现该公司整体变更为股份有限公司的时间距离IPO申请还不足半年,该公司是由寒武纪有限于2019年11月29日整体变更设立的股份有限公司。

4月10日,上海证券交易所就寒武纪的股权结构、主营业务、核心技术、研发项目、营业收入等方面提出首轮审核问询。

寒武纪在接受询问近一个月后,于5月7日披露了首轮审核问询函相关的回复。

持续亏损

寒武纪成立之初是中科院计算所组建的一个10人课题研究小组,后于2016年由毕业于中科大少年班的陈天石、陈云霁两兄弟联合正式成立。经过6轮融资后,阿里、联想创投、中信证券等企业机构均在其股东名单中。

寒武纪的主营业务包括应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。产品主要包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡等。

招股书显示,自2017年至2019年,寒武纪实现营业收入分别为784.33万元、1.17亿元、4.44亿元,同比增长1392.04%、279.49%。

但寒武纪的净利润却呈连续三年持续亏损,尚未实现盈利。

报告期内,公司净利润分别亏损3.81亿元、4104万元和11.79亿元,累计亏损金额超16亿元。寒武纪在招股书中表示,公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市的风险。

对于公司亏损的原因,寒武纪称与大额的股权激励计提支付金额有关。

招股书显示,2017年至2019年,寒武纪实施了多次股权激励,确认的股份支付费用分别为3.64亿元、17.48万元、9.44亿元,增加当期费用、减少了当期营业利润及净利润。

同时,公司大规模的研发投入,产品持续处在市场拓展阶段同样是拖累公司业绩的重要原因。

据招股书显示,自2017年至2019年,寒武纪研发投入分别为2986.19万元、2.40亿元和5.43亿元,占营业收入的比例分别为380.73%、205.18%、122.32%。

在两百多页的回复报告中,寒武纪披露未来3年内仍需30-36亿元资金用于新款芯片研发。

而从寒武纪3月份披露的招股书来看,此次IPO寒武纪拟募资约28亿元,其中19亿元用于将用于新一代云端训练芯片、推理芯片和边缘端智能芯片及系统的研发,9亿元用于补充流动资金。如若再加上问询函回复中的30-36亿元,即共计需要58-64亿元。

值得注意的是,截至2019年年末,寒武纪的货币资金余额为3.83亿元,银行理财产品38.99亿元,共计约42.82亿元。负债合计仅为3.12亿元。

昔日大客户变强劲对手

招股书报告期内寒武纪的主营业务发生了明显的变动。

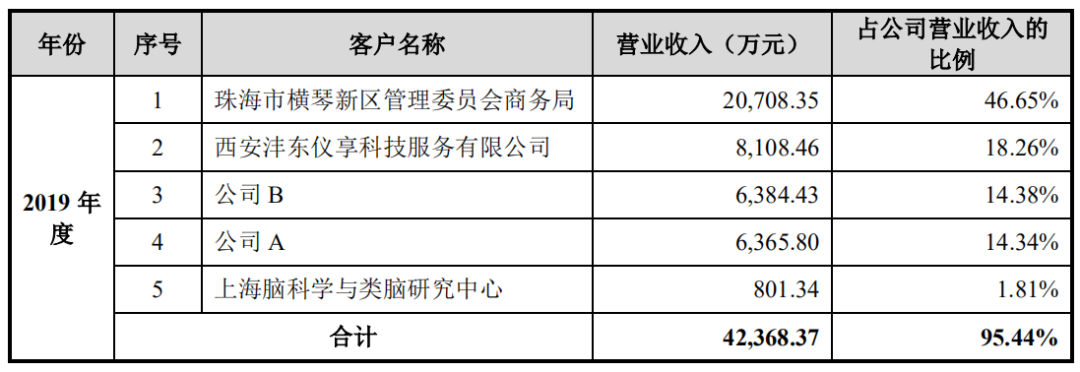

据显示,2017年至2018年,寒武纪的主营业务一直都是终端智能处理器IP授权业务,分别实现营业收入771.27万元、1.17亿元,同比增长1392.04%、279.35%,营收占比持续超9成。但到了2019年,该业务的营业收入同比下降41.05%至6877.12万元,营收占比骤降至15.49%。同时,新拓展的智能计算集群系统业务在2019年实现营业收入2.96亿元,占营业总收入66.72%,一跃成为当年寒武纪新的主要收入来源。

另外,招股书中,在本次募集资金使用用途中也没有提到终端智能处理器IP授权业务,对此上交所在问询函中也提问出疑问,是否存在逐步放弃该部分业务的趋势?

而寒武纪在回复报告中表示,目前公司新一代终端智能处理器芯片产品正处于研发阶段,该款产品全部以公司自有资金进行投入,未计划使用本次公开发行募集资金,不存在逐步放弃该部分业务的计划。

值得注意的是,据招股书显示,截至2020年2月29日,公司已获授权的境内外专利有65项,PCT专利申请120项,正在申请中的境内外专利共有1474项。

而在2019年全球AI专利排行榜中,排第一位的微软申请AI专利数量达到了18365个;美国IBM公司排名第二,申请专利数量15046个;第三名三星,申请专利数11243个。可以明显看出,寒武纪与行内寡头之间还存在不小的差距。

另外,引起寒武纪终端智能处理器IP授权业务收入的大幅下降的主要原因是寒武纪大客户发生了重大变动。

报告显示,2017年至2018年寒武纪的第一大客户均为公司A,贡献营业收入分别为771.27万元、1.14亿元,营收占比分别为98.34%、97.63%。到了2019年,公司A贡献营业收入6365.8万元,营收占比仅为14.34%,排位第4。主要是向寒武纪支付终端智能处理器IP许可费用。

寒武纪表示,截至本回复报告出具之日,除签署的4项《技术许可合同》外,公司A与寒武纪未达成新的业务合作。并预计未来公司A继续大量采购寒武纪产品的可能性较小。

那这个神秘的公司A是谁呢?

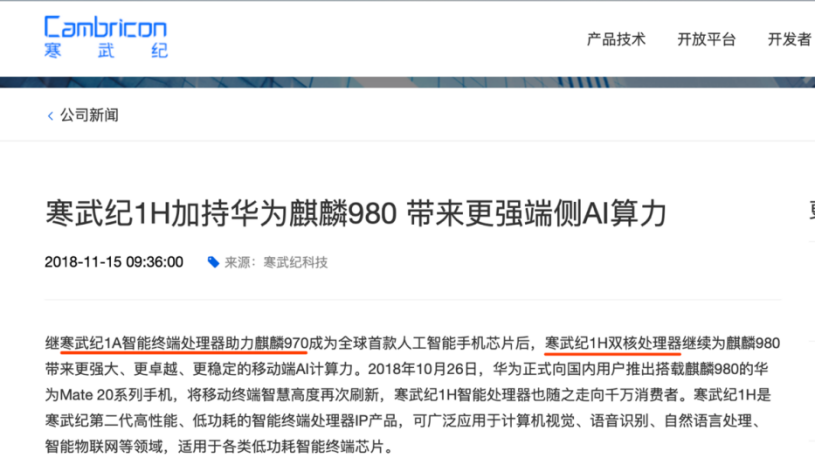

在寒武纪的回复报告中显示,公司A是一家全球知名科技集团公司,其智能手机产品出货量在国产智能手机品牌中排名第一,同类企业有小米、OPPO、VIVO等。并且,在寒武纪官网中曾有报道:

图片来源:寒武纪官网

种种迹象都指向,公司A就是华为。

据了解,2017至2018年,华为通过IP授权模式,将寒武纪1A/1H分别植入麒麟970/980平台,随即获得华为Mate10系列、P20系列、Mate30系列等合作产品。根据合作协议,寒武纪不仅能够从华为获取一次性的IP授权费,每卖出搭载麒麟970芯片的手机,寒武纪也能从中得到一笔提成。

但是2019年华为麒麟990放弃寒武纪的解决方案,开始使用基于自主研发的达芬奇构架。这也印证了了公司A在2019年营收贡献急转直下的原因。实力雄厚的华为必将成为寒武纪未来强劲的对手。

不过,寒武纪2019年的营收并没有因此而下降,主要是因新合作了珠海横琴新区商务局与西安沣东仪享科技服务有限公司,两者合计贡献了寒武纪2019年超6成的营收。

图片来源:寒武纪招股书

但未来寒武纪还能不能如此“好运”的可以持续找到大客户合作就不得而知了。