文 |新文化商业 千水

编辑 | Amy Wang

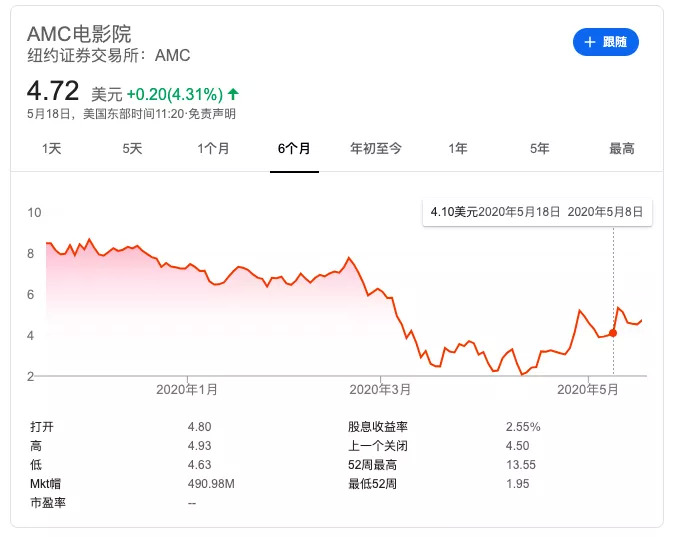

根据S&P全球市场情报公司(S&P Global Market Intelligence)数据,全球最大的电影院运营商AMC Entertainment (NYSE:AMC)的股价在4月份飙升了55.7%。影院作为受COVID-19大流行打击最严重的行业之一,AMC的股价曾在3月份暴跌了50%,过山车式的股价走势屡上报端。

事实上早在今年3月,AMC已经成为破产候选人。新文化商业(Ent-Biz)此前曾对AMC的财务状况做过详细分析,详情可穿越(降薪、裁员、停租后,全球第二大院线AMC仍破产在即)。随着新冠疫情在全球爆发,AMC收入几乎降为零,再加上负债累累,现金流匮乏,该公司被华尔街分析师下了破产的预言。

得益于四月份以后的两次大事件,股价得以起死回生。第一件是,AMC筹集到了5亿美元的优先债务,该债务于2025年到期,利率为10.5%。毫无疑问,这是一笔非常昂贵的债务,不过为AMC赢得了宝贵的时间。此前分析师曾预测“在没有收入的情况下,该公司每月现金消耗约为1.55亿美元,现金只够支撑其到 6月至7月。”AMC在一份文件中表示,优先债将使公司的流动性延长至感恩节。

第二件是亚马逊收购AMC的传言,这对AMC来说是比高利率贷款更为让投资人振奋的消息。不过目前双方都未对收购作出回应,甚至有媒体指出只是新闻报道的乌龙事件。不过,通过各方面分析,亚马逊收购AMC并非空穴来风,而是对双方来说都是比较合理的商业选择。但是理想有多丰满,现实就有多骨感,AMC身上背负的巨额债务足以吓退所有的收购者。

假入亚马逊和AMC结合,会如何?

电子商务巨头亚马逊(NASDAQ:AMZN)过去对电影业表现出浓烈的兴趣。2010年,Amazon Studios成立,其是Amazon的子公司,专门从事电视连续剧的发行和电影的发行与制作。Amazon Studios生产的内容通过影院和亚马逊的数字视频流服务Prime Video进行分发,是Netflix和Disney +等服务的竞争对手。2017年,《海边的曼彻斯特》获得奥斯卡最佳影片提名和最佳男主角奖,成为亚马逊甚至整个流媒体在电影业上的标志事件。该工作室每年保持超过20部的电影计划。

如果亚马逊收购AMC,亚马逊将成为电影界的主咖。拥有放映电影的能力将使他们有资格获得好莱坞的任何奖项,同时AMC的用户还有可能与亚马逊付费订阅用户打通。

在去年,随着万达抛售AMC股份和新任领导人大刀阔斧的改革,AMC财务向好,甚至一度有了偿债能力,详情可穿越(遭万达抛售后一年,AMC迎来转机)。但随着疫情到来,一切化为乌有。

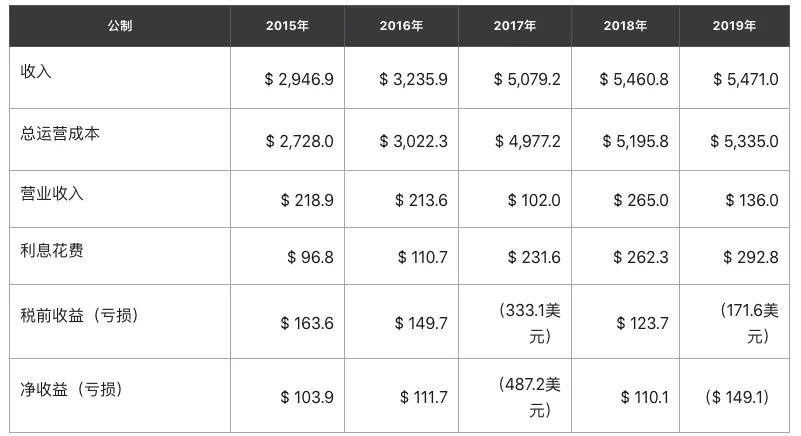

之所以说亚马逊收购AMC是有可能的,是因为此前AMC收入是增加的。支付账单,员工和租金后,它甚至还产生了营业利润。这个数目不多,但是对于电影业来说,营业利润率在2%到5%之间很正常,因为电影业将其大部分票房收入都留给了好莱坞。

虽然对于亚马逊或任何其他潜在的收购者而言,收购AMC 对于称霸后疫情时代的电影业有着举足轻重的意义,但也不会忽视掉AMC在近三年累计的48亿美金法律债,收购意味着要先帮它还债。

众所周知,负债对于商业公司而言并不是什么大事,看看AMC母公司万达欠了多少钱就知道了。亚马逊也是巨亏十多年,然后变成全球最赚钱的互联网公司之一。如果有效地利用债务来增加收入和利润,债务不可怕。就AMC而言,它出于适当原因增加了债务负担,但是现在,它正与COVID-19这种不可控灾难作生死存亡斗争,短期内情况不会好转。

从AMC的负债可以看到,该数据与行业贸易组织全国剧院所有者协会的数字相吻合。报告显示,美国和加拿大的剧院总数已从2010年的5399家增加到去年的5548家。就总屏幕而言,同一时期该数字从38,902增加到40,613。如果AMC现在开始减少或缩小影院规模,或者以某种方式减少其每个放映厅的银幕数量,它可能会大大削弱其已经摇摇欲坠的从消费者那里获得收入的能力。

也就是说,AMC既不能主动减少负债,也无法承担高负债带来的高风险,进入了经营上的悖论。

AMC没有更多选择了

AMC并不是高速发展的业务,且很早就随着全球影院瓶颈进入了盈利的瓶颈期。但对于亚马逊来说,靠AMC直接盈利可能不是最优先的目的,如果未来AMC最好只能做到收支平衡,其仍然可以作为亚马逊制片厂或任何其他电影制片厂的发行和放映场所,提升亚马逊在好莱坞及全球电影制片厂的吸引力,同时提升Amazon流媒体产品同Netflix、Disney+、苹果、华纳等流媒体主要巨头的竞争力。

显然,背负举债的AMC目前没法达到亚马逊的预期。偿还债务涉及的费用使该公司在过去三年中有两年处于亏损状态,如果它在2018年没有得到一些基于会计的帮助,那一年也将是财务灾年。

具有讽刺意味的是,对于亚马逊或任何其他潜在的收购者而言,最好的事情可能是AMC的破产申请,因为这可能会消除其大部分或全部债务。破产之后,潜在的买家可以介入并以很低的价格收购公司的其余部分,否则,任何在破产前收购都将伴随连带的债务。

除了48亿美元的法律债务,AMC的最新资产负债表还包括与出售某些物业有关的价值49亿美元的经营租赁负债。连锁影院表示:“对我们先前剥离的剧院的某些租赁承担租赁责任。”这对公司的财务业绩产生了类似债务的影响,甚至被一些分析师视直接视为债务。但是,正如该公司在SEC文件的细则中所解释的那样:“由于可用的补救措施多种多样,我们认为,如果当前的租户违约,将不会对我们的财务状况,经营成果或现金流造成负面影响。”

换句话说,上述48亿美元使AMC去年花费了近3亿美元的利息,仍然是AMC唯一值得担心的债务。

冠状病毒和电影院重新开放时间的不确定性,加剧了AMC自身债务和现金流问题,但这还不是AMC正在面临的唯一严重的问题。还有就是,主要电影制片厂跨过电影院牵手流媒体触碰到了几十年来连锁影院经营的根基。

环球影业的所有者康卡斯特(Comcast)最近宣布,它将实行双轨政策,同时在互联网点播和影院上映电影。《魔发精灵2》成为首部跨过电影院在网络付费点播的好莱坞商业电影,详情可穿越(首部好莱坞“网络电影”《魔发精灵2》上线,为什么19.99美元的点播费比电影票还贵?),这导致AMC和其他影院声明他们将不再在剧院放映环球电影。

自4月10日推出在线点播服务后,《魔发精灵2》在短短三周的时间内已经出租了近500万次,取得约9500万美元的数字租赁费。据知情人士透露,发行方(环球影业)已经通过《魔发精灵2》的租贷服务取得了7700万美元的回报,追平了2016年首部《魔发精灵》所取得了北美票房分账成绩。据悉,《魔发精灵2》的制作成本为9000万美元,低于前作的1.25亿美元。

《魔发精灵2》的试水意味着,将来制片厂可能会保留中小成本电影,并将其直接分发到各自的流媒体服务中。尽管他们会错失院线票房收入,但这将提高迪士尼+,HBO Max、孔雀等流媒体服务的吸引力,是媒体公司战略的重要组成部分。

《魔发精灵2》直接触网,这表明电影制片厂将能够在没有电影院的情况下生存下来。但反过来,失去电影的电影院将失去一切。电影院需要电影制片厂远远超过电影制片厂需要电影院,这是AMC最害怕也最无力的地方。

尴尬的是,AMC即使可以禁止环球电影,但它不可能禁止所有大制片厂的电影。因为迪士尼,环球影业和华纳兄弟公司在2019年创造了近三分之二的美国票房收入。同时,这三个公司肯定能够承受来自AMC等影院的压力,它们不仅具有直接面向消费者的选择权(自身独立的流媒体服务),而且还拥有现金流强大且业务相对多元化的大公司背书。

对于AMC来说,没有电影就没有生意。即使能挺过不破产或者被亚马逊这样的买家买走,当AMC再次开放时,它将不可能拒绝环球影业或任何其他制片厂的电影。