记者 |

编辑 | 陈菲遐

烧钱不仅能培养C端用户,同样适用B端用户。金山云在美国递交的招股说明书向我们揭示了这一高端玩法。

从招股书中看出,近三年,金山云的毛利率有两年为负,处于倒贴客户状态。在阿里云、腾讯云,甚至优刻得(688158.SH)已经实现盈利情况下,金山云的烧钱策略能否破局?

夹缝中的最“大”独立云服务商

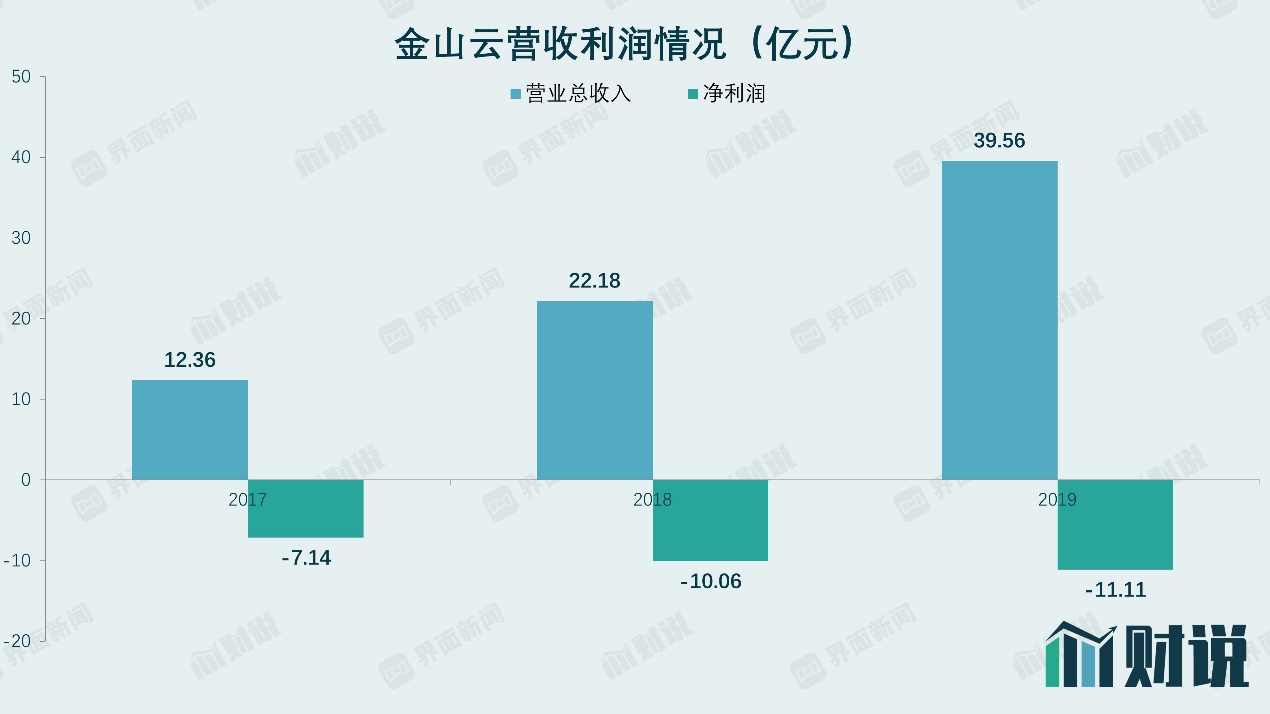

金山云成立于2012年,原先为金山软件(3888.HK)旗下的云业务。2017年到2019年,公司营收爆发式增长,分别为12.36亿元、22.18亿元和39.56亿元,同时亏损也不断加剧,三年分别亏损7.14亿元、10.06亿元和11.11亿元。

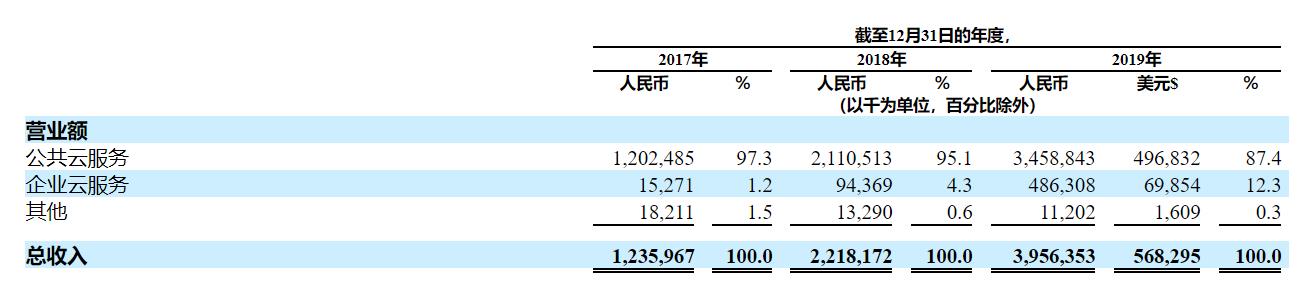

从营收结构看,金山云公有云服务占营收比例逐年下滑,从2017年的97.3%下降至2019年的87.4%,企业云服务比例则从2017年的1.2%上升至2019年的12.3%。

公有云以及企业云的差异在于是否定制化。

金山云的公有云客户主要来自游戏,视频,人工智能,电子商务,教育和移动互联网行业,公司根据利用率和持续时间每月向客户收费。招股书披露,目前该类客户主要包括字节跳动、爱奇艺等。企业云的客户则来自金融、政府、医疗等行业,定制程度较高,公司根据项目向客户收费,客户包括北京市政府、北京大学人民医院等。公司业务占比的变化,显示金山云正试图切入更深的垂直行业应用场景。

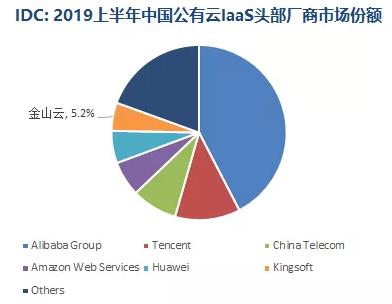

虽然金山云目前是国内最大的独立云服务商,但日子并不好过。比它规模大的云服务厂商,包括阿里、腾讯、华为等行业巨头。根据IDC统计,金山云在公有云基础架构即服务市场份额从2018年的5%上升至2019上半年的5.2%,但排名则从第5滑落至第6。在市场份额提升情况下,排名却下降,可见行业在向头部集中的同时还伴随着激烈竞争。

竞争主要来自两个方面。一方面,阿里等巨头在云业务上是盈利的,拥有无限扩张的弹药;另一方面,其他独立云服务厂商也在蠢蠢欲动。2020年1月优刻得在科创板上市融资19.4亿元,青云科技也在近期向上交所递交了申报材料。

在这种逆水行舟不进则退的环境下,如果不能快速扩大规模,明年的排名表上,金山云可能再无一席之地。

顶着美股熊市和中概股造假两大不利因素,仍要坚持上市,足见金山云扩大规模的紧迫性。

异类亏损

金山云要烧钱扩大规模本无可厚非,但其烧钱姿势在云服务厂商中却属异类。

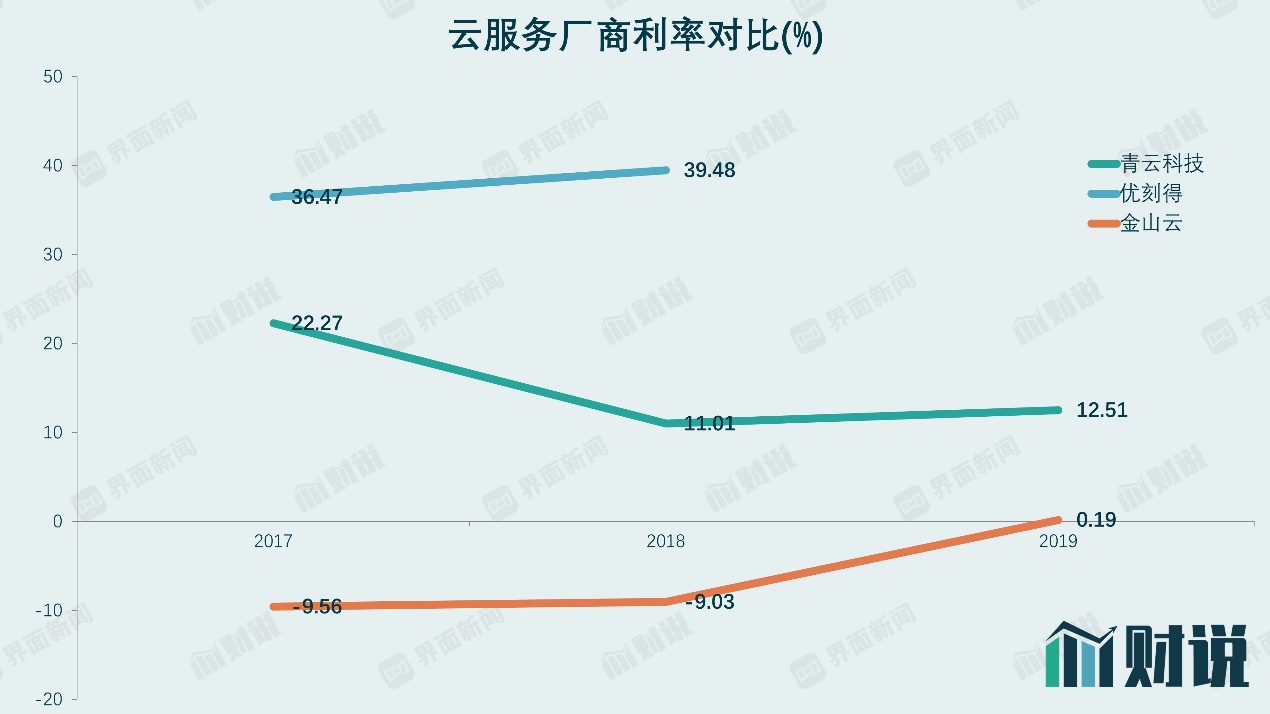

从2017年到2019年,金山云毛利率分别为-9.6%,-9%和0.2%,显著低于另外两家独立云服务厂商。

这并不符合常理。

金山云2019年营收分别是优刻得和青云科技的2.6倍和10.5倍,但云服务的规模效应却并未体现。

唯一可能的解释,就是金山云以倒贴客户的方式做生意。这点在2017年和2018年尤为明显。这种倒贴客户的模式,在滴滴这样面向消费者的互联网公司中颇为常见,一般是为了培养用户习惯。但对于金山云这样面向B端的企业来说,鲜有走通的先例。

金山云的亏损,实际是基于自身条件下的战略选择。

公有云市场可以进一步划分为三个子行业,即基础架构即服务(“ IaaS”),平台即服务(“ PaaS”)和软件即服务(“ SaaS”)。但由于云服务存在较高的迁移成本,所以对于云服务厂商来说,目前关键是抱紧未来的流量巨头,并逐步增加服务内容。

阿里和腾讯自己都有云业务,因此阿里系和腾讯系的企业不会成为金山云的客户。留给金山云的,一种中小型公司,一种是没在阿里和腾讯之间站队的大型公司,金山云选择了后者。

在招股书中,金山云介绍了三个重点发力的垂直领域,一是视频,其客户包括字节跳动、爱奇艺和哔哩哔哩;二是游戏,其客户包括巨人网络、完美世界、西山居和掌趣科技;三是金融,其客户包括建设银行和华泰证券。这些公司相对阿里和腾讯都有一定独立性,其中字节跳动和哔哩哔哩在未来的流量潜力不言而喻。

市场上,和金山云面临同样选择的,还有独立云服务商优刻得。通过与优刻得的对比,金山云舍利润保客户的特点就显现出来了。

金山云在招股书中将较大规模的客户称为高级客户,优刻得则将较大规模的客户称之为规模以上客户。招股书显示,金山云的高级客户在2017年到2019年保持较快增长,而优刻得的规模以上客户增长基本陷入停滞。同时也能看出,优刻得营收规模更小,客户数却更大,其平均客户体量是远小于金山云的。

与此相应,金山云大客户收入占比三年来不断提高,优刻得不断下降。

这说明,金山云确实专注于绑定头部大客户,而优刻得却发展了越来越多的中小客户。

当然,亏损就是专注于大客户模式的弊端。

2017年到2019年,金山云前三大客户收入占比分别为56%、60%和57%。在高客户集中度的情况下,金山云议价能力十分有限,甚至不惜倒贴来绑定大客户。相比2017年就实现盈利的优刻得,金山云别说整体盈利,毛利率到2019年才勉强转正。

但专注大客户的优势也在慢慢显现。在金山云和优刻得这两种模式的较量中,已经可以看到,天平正在倒向了金山云。

优刻得2019年业绩快报显示,其净利润下滑72.7%,毛利率下滑可能是最重要的原因。2019年上半年,优刻得毛利率为30%,相比2018年全年的39.5%已经出现了较大下滑,优刻得将此归因于“头部云计算厂商发起的价格战和互联网行业整体增速放缓”。这两点可能恰恰是优刻得客户偏小所带来的负面影响。

但凡事皆有两面,关联交易就是金山云抱紧大客户的副作用。

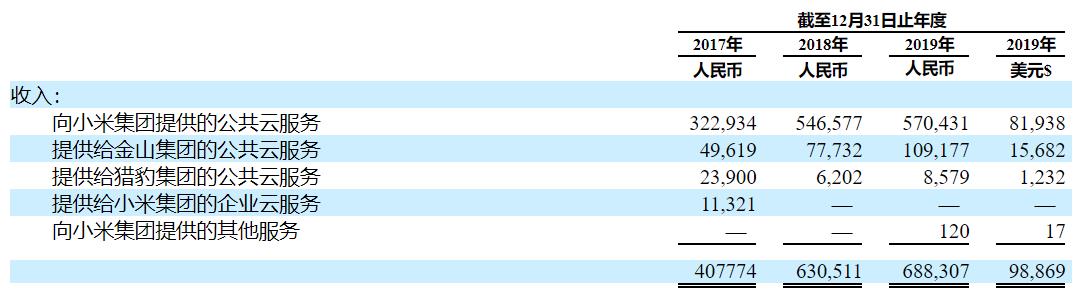

从2017年到2019年,金山云来自小米集团、金山集团等关联公司的收入分别为4.08亿元、6.3亿元和6.88亿元,分别占当年收入的33%、28%和17%。

从结果来看,金山云关联收入占比的减少和毛利率的回升同步发生。毕竟,小米于2018年在香港上市,对业绩是有需求的。

当然,对于金山云来说,打消投资者顾虑的最好方法是拓展更多客户,尽量降低关联交易占比。当然这对金山云而言并不容易,在腾讯阿里的紧逼之下,留给金山云的空间还是相对有限。

拦在前进路上的两大问题

尽管金山云似乎策略正确,但对于其前景,仍有两点值得担忧。

第一点是成本。金山云的毛利率较低不仅是议价能力问题,还有其结构性原因。

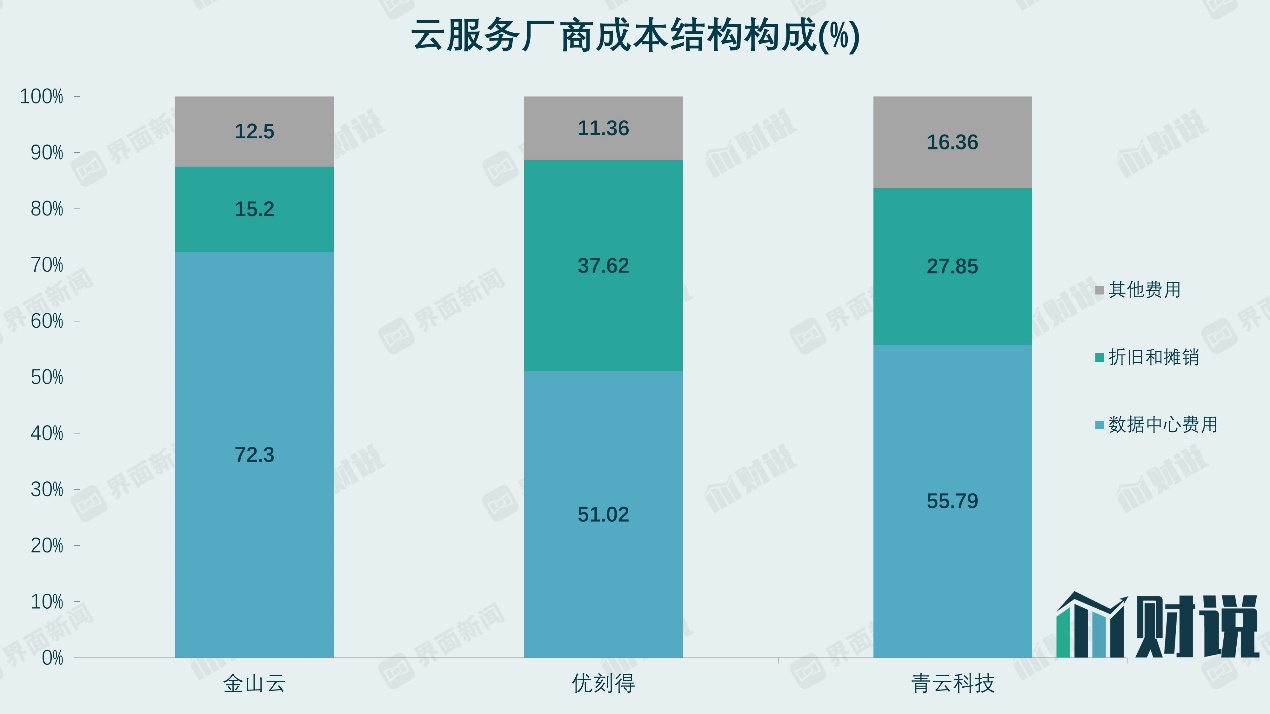

2019年,金山云的成本中,72.3%是数据中心费用,可以理解为IDC和CDN的机柜租赁费用;15.2%为折旧和摊销,可以理解为服务器采购成本。而在优刻得和青云科技,数据中心费用占成本的比例分别为51.02%和55.79%。(优刻得为2019年上半年数据)

显然,金山云在租赁机柜上的花费明显偏高,这是其毛利率较低的原因之一。

优刻得招股书显示其租赁的机房位置,基本都位于北上广深和国际大都市,因此金山云机柜租赁成本偏高的原因,可以排除地理位置的因素。

上架率低是一个可能的原因。上架率是指已上架的服务器数量比机架可承载的服务器数量。换而言之,机柜上有更多的空位,所以才会造成服务器采购成本较低,机柜租赁费用较高。金山云的大客户战略,要求其为大客户提供更好服务,这会带来效率上的牺牲。但目前这只是推测。不过可以肯定的是,如果金山云未来不能有效改善其成本结构,大客户战略成效也将大打折扣。

第二点是大客户议价力的进一步提高。金山云虽然没有披露其2019年第一大客户,但我们可以根据客户体量推测。

该客户占公司2019年营收比例为31%,一举超过原来的第一大客户小米,并且小米的营收仅为14%。这说明该客户的流量远高于小米,在金山云的一众客户种,可能只有字节跳动才有这种体量。

这会衍生出两种情况。第一种情况,以字节跳动的发展潜力,其营收占比可能在现有31%的基础上继续提高,金山云议价能力将被再次削弱;第二种情况,以字节跳动的技术能力和体量,完全可以甩开金山云,形成自己的云服务能力,这两种情况对金山云来说都会很尴尬。

在中国独立云服务商这条路上,并没有成功先例可循。金山云烧钱形成的大客户战略,像是远处的绿洲,只有穿过一片沙漠后才能知道,是海市蜃楼还是应许之地。